2014-02-02

2014-02-02 2636

2636В экономической теории под фактором производства понимается особо важный элемент или объект, который оказывает решающее воздействие на возможность и результативность производства. Таких факторов, которые используются для производства продукта, очень много. Причем для производства каждого продукта существует свой набор факторов. Поэтому возникает потребность их классифицировать, объединить в большие группы.

Существуют различные подходы к выделению факторов и их классификации в отдельные группы.

Марксистская теория в качестве факторов выделяет рабочую силу, предмет труда и средства труда, подразделяя их на две большие группы: личный фактор производства и вещественный фактор производства.

В качестве личного фактора производства всегда рассматривается рабочая сила - совокупность физических и интеллектуальных способностей человека к труду.

В качестве вещественного фактора - совокупность всех средств производства.

Личный и вещественный факторы образуют сложную взаимодействующую систему, эффективность которой определяется технологией и организацией производства. При этом технология выражает взаимодействие между главными факторами производства. Она предполагает использование разнообразных методов обработки, изменения свойств, формы, состояния предмета труда.

Организация производства обеспечивает согласованное функционирование всех факторов производства, их пропорциональное количественное соотношение, взаимозаменяемость и т.д.

Маржиналистская теория традиционно выделяет четыре группы факторов производства: землю, труд, капитал, предпринимательскую деятельность.

Земля рассматривается как естественный фактор. Она не является результатом человеческой деятельности. К этой группе элементов (факторов) производства относят и природные богатства, залежи ископаемых, которые применимы в производственном процессе. В эту категорию включаются пахотные земли, леса и т.д.

Капитал как фактор производства выступает в виде совокупности благ, используемых в производстве товаров и услуг. Это инструмент, машины, оборудование, складские помещения, транспортные коммуникации, средства связи и т.д. Их техническое состояние постоянно совершенствуется и оказывает решающее влияние на общую результативность производственного процесса и его эффективную целесообразность.

Труд представлен интеллектуальной и физической деятельностью, направленной на изготовление благ и оказание услуг. Совокупность способностей личности, обусловленная образованием, профессиональным обучением, навыками, здоровьем, образует человеческий капитал. Чем квалифицированней труд человека, тем выше его капитал, а соответственно и доход по этому капиталу (оплата труда). Инвестиционные вложения в человеческий капитал в настоящее время являются самыми эффективными и быстро окупающимися для общества.

Предпринимательская деятельность - специфический фактор производства. Она предполагает использование инициативы, смекалки и риска в организации производства.

Предпринимательская способность - особый вид человеческого капитала, представленного деятельностью по координации и комбинированию всех остальных факторов производства в целях создания благ и услуг. Специфика этой разновидности человеческого ресурса состоит в умении и желании внедрять в процессе производства на коммерческой основе новые виды производимого продукта, технологий, форм организации бизнеса при определенной степени риска и возможности понести убытки. Предпринимательская деятельность по своим масштабам и результатам приравнивается к затратам высококвалифицированного труда.

В чем же различие подходов к классификации факторов производства?

Во-первых, марксизм исходит из того, что факторы производства как экономическая категория определяют социальную направленность производства. Уже в исходной точке процесса производства формируется классовый состав общества и обосновывается необходимость борьбы классов за «справедливость». Маржиналисты же рассматривают факторы как общие технико-экономические элементы, без которых процесс производства немыслим.

Во-вторых, маржиналисты под капиталом понимают средства и предметы труда, а природные условия выделяют в особый фонд. Марксисты объединяют природные условия, средства труда и предметы труда в единый вещественный фактор. Если же речь идет об особых природных условиях в производстве, то специфика их учитывается через ренту. По их мнению, это уже особый отдел экономической науки.

В-третьих, если маржиналисты признают предпринимательскую деятельность как фактор производства, то марксисты отрицают ее.

В целом же различие в классификации факторов обусловлено главным - классовым подходом к анализу естественного производства.

Приведенные классификации факторов производства не являются застывшими, навсегда данными. В экономической теории постиндустриального общества в качестве факторов производства выделяются информационный и экологический факторы.

Оба они тесно связаны с достижениями современной науки, которая сама по себе тоже выступает в качестве самостоятельного фактора, т.к. оказывает решающее воздействие на уровень эффективности производства, на процесс подготовки квалифицированной рабочей силы и повышение уровня и возможностей человеческого капитала.

Информация обеспечивает систематизацию знаний, материализованных в систему механизмов, машин, оборудования, моделей менеджмента и маркетинга.

Все большее значение в современном производстве занимает экологический фактор производства, который выступает либо в качестве импульса экономического роста, либо ограничения его возможностей в связи с вредностью, загазованностью, загрязнением и т.д.

Подводя итог анализу факторов, отметим, что производство возможно только при введении в производственный процесс всех факторов.

Факторы производства обладают взаимозаменяемостью. Она обусловлена разнообразными потребительскими свойствами продукта. В результате возможно любое производство продукта или блага при использовании различных факторов в разнообразных сочетаниях и в разнообразных пропорциях.

Взаимозаменяемость факторов обусловлена не только спецификой потребностей и конструктивных особенностей изделия, но и, главным образом, ограниченностью ресурсов, с одной стороны, и эффективностью их использования, с другой. Предприниматель выбирает такую технологию производства, при которой дефицитный или сравнительно дорогой фактор производства используется в меньшей мере. Именно этим обстоятельствам общество обязано появлению высотных зданий при ограниченности свободной земли, полупроводников, заменителей, многообразных моделей бензино-сберегающих машин и т.д.

Независимо от классификации все факторы в конечном счете используются для изготовления продукта. Представим, что при очень упрощенном производстве один фактор используется для изготовления одного продукта: Q=f(A), где Q - продукт, А - фактор производства.

В данном случае продукт выступает функцией одного фактора.

В реальной же действительности процесс производства протекает сложнее, а его итог (продукт) является результатом использования множества факторов.

Могут встречаться разнообразные ситуации использования факторов производства, их условно можно свести к четырем:

- фактор не используется;

- используется на половину его возможности;

- используется для производства оптимального количества продукта;

- используется для изготовления чрезмерно большого количества продукта.

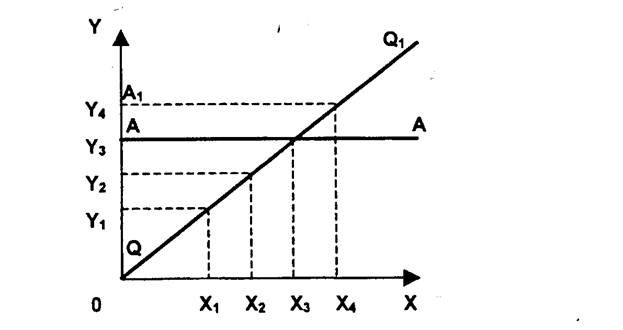

Бесчисленное множество использованных в производстве продукта факторов можно изобразить графически (рис. 8).

Рис. 8 Ситуации использования факторов производств.

На графике изображены ситуации Х1-Х4 использования фактора А (уровень использования). Y1-Y4 - количества производимого продукта. Линия А-А - количество продукта, которое можно получить при оптимальном использовании фактора А. Линия Q-Q1 – реально произведенный продукт при том или ином уровне загрузки (использования) фактора А.

Если процесс производства постоянно находится на линии А-А -фонд производства используется оптимально и постоянно возмещается. Если ниже - недоиспользуется, выше - чрезмерно используется. В последних случаях равновесие производства нарушается и характеризуется либо наличием дефицита, либо потребностями дополнительного запаса фактора (сырья, оборудования, инструмента и т.п.).

В процессе функционирования фирм предполагается бесчисленное множество вариантов использования факторов в различных комбинациях.

В реальной жизни в пределах используемой технологии предприниматель стремится найти наилучшее сочетание факторов производства (труд, земля, капитал) с тем, чтобы добиться наибольшего выхода продукции. Отношение между любым набором факторов производства и максимально возможным объемом продукции, производимой с помощью этого набора факторов, характеризует производственную функцию. Производственная функция, в свою очередь, характеризует технологическую зависимость между затратами ресурсов и выпуском продукции. Она всегда строится для определенной технологической структуры. Улучшение технологии, увеличивающей максимально достигаемый объем выпускаемой продукции при любой комбинации факторов, всегда находит отражение в новой производственной функции. Производственную функцию можно использовать, чтобы определить минимальное количество затрат, необходимых для производства любого данного объема товаров.

Если весь набор факторов производства и ресурсов представить как затраты труда, и капитала, производственная функция может быть описана следующим образом:

Q=f (L, К),

где Q - максимальный объем продукции, производимой при данной технологии и данном соотношении труда (L), капитала (К).

Производственная функция характеризует зависимость физического объема производства от использования факторов производства не только по отношению к отдельной фирме, но и пропорцию между этими величинами в масштабах общества.

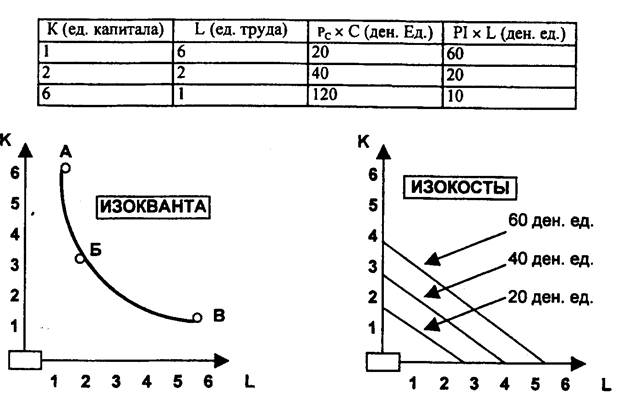

Модификацией производственной функции является изокванта.

Изокванта - кривая, геометрическое место точек, соответствующих всем вариантам производственных факторов, использование которых обеспечивает одинаковый объем выпуска продукции.

Рассмотрим пример:

Рис. 9 рис.10

С - ед. капитала, L - ед. труда, Рс - цена ед. капитала, PI - цена ед. труда, рабочей силы).

При бюджете предпринимателя 20 ден. ед. строятся соответствующие линии бюджетных ограничений.

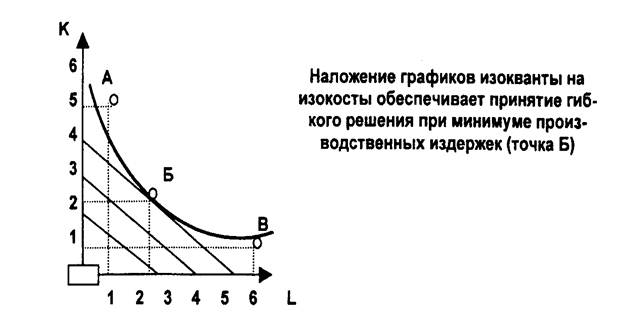

Изокосты - это линии равных издержек, в которых затраты на факторы производства ограничены бюджетными возможностями предпринимателя.

Рис.11

Уравнение изокосты имеет вид: С = wL + rK

Доход - это денежные средства, полученные в результате хозяйственной деятельности за определенный промежуток времени.

Это итог работы предприятия (фирмы), физического лица либо всего общества в денежном выражении (в руб., долл., марках и т.д.).

Классификация доходов производится по разным критериям. Если различать доходы в зависимости от субъекта присвоения (того, кто получает), то в этом случае доходы делятся на доходы:

- населения;

- предприятия (фирмы);

- государства;

- общества (национальный доход).

Совокупность этих доходов определяет максимальный спрос общества. Далее, в зависимости от величины полученного и реально располагаемого дохода в доходах населения выделяют:

- номинальный доход - общую сумму полученных денег;

- располагаемый или чистый доход - остаток после выплаты налогов;

- реальный доход - чистый доход с поправкой на изменение цен.

При анализе доходов предприятия или фирмы обычно оперируют следующими понятиями:

- валовый доход, равным выручке от реализации всей продукции (в денежных единицах: рублях, долларах и др.);

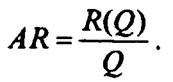

- средний доход, рассчитываемым на единицу проданной продукции путем деления валового дохода на количество реализованной продукции;

- предельный доход, представляющим собой приращение валового дохода от продажи дополнительной единицы продукции.

Последний рассчитывают как отношение прироста валового дохода к приросту количества продукции.

.

Предельный доход = Прирост валового дохода

Прирост продукции

Таким образом, валовой (или совокупный) доход – R (ТR), получаемый фирмой, равен цене продукта (Р), умноженной на количество проданных единиц (Q):

R (ТR)=P*Q

При несовершенной конкуренции цена продукта зависит от количества проданных единиц:

Следовательно, R=f(P,Q)=f(f(Q),Q). Важно подчеркнуть особенность соотношения от R(Q), а не просто от R, потому что его размер зависит от объема выпуска продукции.

Предельный доход MR представляет собой его приращение ∆R(Q) в результате увеличения выпуска продукции на 1 единицу ∆Q:

MR= R - Р.

Средний доход AR представляет собой доход, получаемый от продажи 1 единицы продукции:

Заметим, что средний доход представляет собой просто цену единицы продукции:

Определение валовых и предельных доходов имеет важное значение в связи с функционированием закона убывающей доходности.

Суть закона убывающей доходности в том, что дополнительно применяемые затраты одного фактора при неизменном количестве других факторов производства дают меньший объем дополнительной продукции и, следовательно, валового дохода.

Другой результат может быть получен при одинаковом и единовременном увеличении всех факторов производства. В этом случае увеличиваются выпуск продукции и валовой доход предприятия в такой же степени или даже большей степени по сравнению с увеличением факторов производства. Эта ситуация называется ростом доходности на основе увеличения масштаба производства.

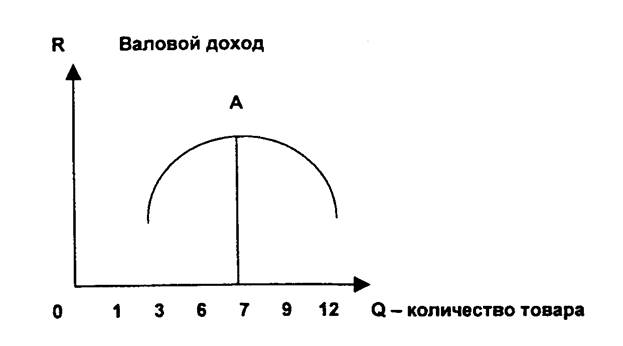

Динамика валового дохода фирмы может быть представлена графически (см. рис. 12).

Рис. 12 Динамика валового дохода

Производство товаров за пределами 7-й позиции уменьшает валовой доход. Поэтому, если производство дает свыше 7 товаров, оно снижает эффективность.

На графике валового дохода видим, что, продвигаясь к максимальной точке А, крутизна кривой падает и уменьшается прирост валового дохода (предельный доход).

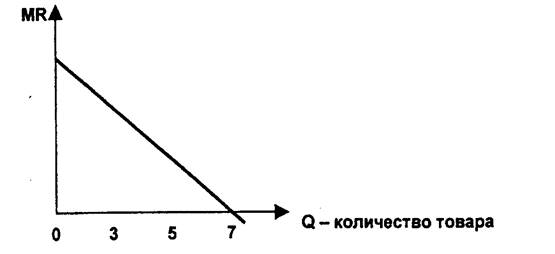

График предельного дохода легко определить на основе графика динамики валового дохода фирмы. Он будет выглядеть следующим образом (рис. 13).

Рис.13 График предельного дохода

Предельный доход после 7-й позиции товара отрицательный, ибо увеличение Q ведет к уменьшению валового дохода.

В условиях насыщенного рынка предельный доход обычно меньше цены. Это связано с тем, что увеличение предложения товара приводит к уменьшению рыночной цены.

При сравнении общих (валовых) издержек производства и общего (валового) дохода фирме имеет смысл производить продукцию в том случае, когда она будет получать экономическую прибыль (разницу между денежной выручкой и всеми издержками предприятия). При всех условиях фирма стремится производить такое количество продукции, которое обеспечивает ей максимальный доход и минимальные потери.

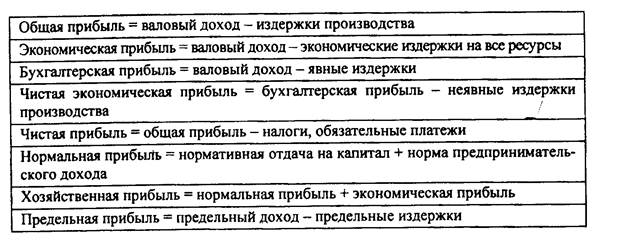

В хозяйственной практике используются следующие виды и методы расчета прибыли (рис. 14).

Роль прибыли в хозяйственной деятельности сводится к тому, что она:

- является источником расширения (увеличения) производства;

- характеризует уровень использования ресурсов и рациональность их распределения;

- стимулирует инвестирование в инновационные технологии. При анализе хозяйственной деятельности чрезвычайно важно

учитывать факторы, влияющие на образование прибыли:

- выручку от реализации;

- доходы от долевого участия в других фирмах;

- доходы от ценных бумаг;

- превышение полученных штрафов, пени, неустоек над уплаченными;

И факторы, оказывающие влияние на формирование прибыли:

- цены, штрафы, сборы;

- процентную ставку по ссудам;

- налоги; себестоимость;

- оборачиваемость оборотных средств.

Выделяют следующие элементы разделения прибыли:

- средства, остающиеся в распоряжении предприятия;

- взносы в бюджетные, внебюджетные фонды;

- уплату банковских процентов. Полученная прибыль на:

- потребление (дивиденды, материальная помощь и др.);

- накопление;

- социальные нужды;

- покрытие убытков.

В экономической теории у одних авторов под термином «прибыль» объединены все формы дохода - процент, заработная плата, предпринимательский доход, рента. У других - только процент на капитал. В марксистской литературе прибыль - это превращенная форма прибавочной стоимости, порожденной только наемным трудом. Правда, Маркс при рассмотрении скорости оборота капитала видел в прибыли еще один источник - скорость движения капитальной стоимости. Шумпетер считал, что прибыль - это только доход новаторов, который исчезает под влиянием конкуренции. Маркс же видел источник такого дохода в добавочной прибыли. На Западе широко распространена концепция, видящая в прибыли плату, которую несет общество за риск предпринимательства.

Главный источник прибыли, по мнению большинства авторов, -капитал. Они же отмечают факт, что рост капитала зависит от инвестированных средств, инвестированной прибыли. Следовательно, между прибылью и капиталом существует прямая и обратная связь и взаимосвязь.

Прибыль - это главный мотив и основной показатель эффективности любого предприятия. С точки зрения предпринимателя важное значение имеет категория «рентабельность», ибо она исчисляет и, особенно, прогнозирует прибыль не в абсолютном, а относительном размере. Рентабельность предприятия - это способность к приращению вложенного капитала. Она определяется как отношение прибыли к издержкам производства (P).

P= P/MC

Понятие «рентабельность» - многофакторное явление, поэтому предприниматель использует рентабельность для анализа различных аспектов своей деятельности. Отсюда существуют категории общей рентабельности, которая определяется как отношение прибыли ко всем активам предприятия; рентабельность собственного капитала и пр. Любой предприниматель, организуя дело, стремится функционировать эффективно, извлекать максимально возможную прибыль. Но бизнес сопряжен не только с благоденствием, но и с ответственностью, разочарованием, убытками и банкротством. Убытки в хозяйственной практике - уменьшение материальных и денежных ресурсов предприятия.

Убытки являются следствием превышения издержек производства над выручкой от реализации продукции. Если предприятие становится неплатежеспособным перед кредиторами, оно по решению суда может быть объявлено банкротом.

Исходя из этого, успех предпринимательской деятельности предопределяется результативностью использования наличного производственного аппарата, рыночной инфраструктуры и всех ресурсов, имеющихся у предпринимателя.

Доход, полученный предприятием от продажи изготовленного продукта, распределяется в определенной зависимости от факторов производства. Заработная плата образуется в зависимости от вложенного труда, рента - от стоимости используемого земельного участка, прибыль и процент - от размера используемого капитала. Все эти формы факторных доходов выступают в рыночной экономике как цены факторов производства.