2014-02-02

2014-02-02 3263

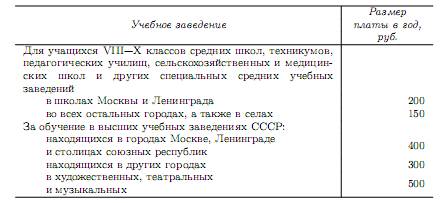

3263Таблица 7.3. Размеры платы за обучение в средних школах и высших учебных заведениях

Размер платы за обучение был сопоставим с величиной заработной платы таких категорий работников сферы образования, как учителя начальных школ и начальных классов, получавших в зависимости от стажа и места работы 350–500 руб. в месяц. Для сравнения, заработная плата ассистента кафедры без ученой степени составляла в то время 700–900 руб. в месяц, профессора, доктора наук—1500–2000 руб. в месяц.

Постановлением Совета Министров СССР от 22 мая 1948 г. № 1729 (и соответствующим Инструктивным письмом Минфина СССР от 21 июня 1948 г. № 388) [30] с 1 сентября 1948 г. была введена плата за обучение на подготовительных курсах и отделениях при высших и средних специальных учебных заведениях. Доходы от вносимой платы за обучение должны были проводиться по смете внебюджетных (специальных) средств соответствующего учебного заведения и направляться на содержание подготовительных курсов и отделений, в т. ч. на оплату труда преподавателей.

Практически все эти подходы в части формирования специальных (внебюджетных) средств сохранялись до конца 1980-х гг., претерпевая незначительные изменения. Введение в 1989 г. новых условий хозяйствования в образовании свело на нет разницу между бюджетными и внебюджетными (специальными) средствами, объединив их в единый источник финансирования. Но в связи с переходом экономики к рыночным механизмам новые условия хозяйствования развития не получили, а их элементы в части единых счетов и формирования фондов внутри образовательных учреждений свое существование, по существу, прекратили к 1995 г.

Серьезные изменения в сферу экономики образования были привнесены в 1992 г. Законом ”

Об образовании“ и другими законодательными и нормативными актами. Основополагающим положением в этой части можно считать закрепление за образовательным учреждением права собственности:

• на денежные средства, имущество и иные объекты собственности, переданные ему физическими и юридическими лицами в форме дара, пожертвования или по завещанию;

• на продукты интеллектуального и творческого труда, являющиеся результатом его деятельности;

• на доходы от собственной деятельности образовательного учреждения и приобретенные на эти доходы объекты собственности.

Несмотря на противоречивость этого положения в связи с некоммерческим статусом образовательного учреждения, оно явилось серьезным стимулом для развития в сфере образования приносящей доходы деятельности. Следует отметить сохранение бюджетного финансирования, объемы которого не ставились в какую-либо зависимость от получаемых доходов из внебюджетных источников. Одновременно был существенно расширен диапазон видов деятельности, которую могли осуществлять образовательные учреждения для получения доходов.

Государственные и муниципальные образовательные учреждения получили право оказывать населению, предприятиям, учреждениям и организациям платные дополнительные образовательные услуги, куда были отнесены обучение по дополнительным образовательным программам, преподавание специальных курсов и циклов дисциплин, репетиторство, занятия с учащимися углубленным изучением предметов и другие услуги, за рамками соответствующих образовательных программ и государственных образовательных стандартов.

Высшим учебным заведениям (образовательным учреждениям высшего профессионального образования) было разрешено также осуществление платного обучения в рамках государственных образовательных стандартов и программ граждан, принимаемых в вуз сверх установленных контрольных цифр приема.

Негосударственные образовательные учреждения получили право осуществлять образовательную деятельность на платной основе.

Образовательные учреждения получили право вести регулируемую соответствующим законодательством предпринимательскую деятельность, к которой была отнесена любая деятельность образовательного учреждения:

• по реализации и сдаче в аренду основных фондов и имущества образовательного учреждения;

• по торговле покупными товарами, оборудованием;

• по оказанию посреднических услуг;

• по долевому участию в деятельности других учреждений (в том числе образовательных), предприятий и организаций;

• по приобретению акций, облигаций, иных ценных бумаг и получению доходов (дивидендов, процентов) по ним;

• по ведению приносящих доход иных внереализационных операций, непосредственно не связанных с собственным производством предусмотренных уставом продукции, работ, услуг и их реализацией.

Для стимулирования развития такой деятельности законодательством были установлены налоговые льготы. В случае полного инвестирования доходов от осуществления всех видов деятельности на цели обеспечения образовательного процесса и его развития в данном образовательном учреждении такая деятельность считалась непредпринимательской и освобождалась от налогообложения. Следует, правда, заметить, что применение налоговых льгот и освобождений было связано с наличием некоторых условий и ограничений.

Тем не менее, стимулирующая роль этих законодательных положений представляется очевидной.

Таким образом, несмотря на формальное разделение деятельности на непредпринимательскую и предпринимательскую, наличие ряда ограничений, общее состояние образовательного учреждения было в значительной степени приближено к состоянию коммерческой организации.

Дальнейшее развитие законодательства в начале XXI в. Ввело ряд существенно важных ограничений в самостоятельное распоряжение образовательными учреждениями внебюджетными средствами, к числу наиболее важных из которых можно отнести следующие положения:

• право собственности образовательных учреждений на доходы от самостоятельной деятельности было заменено правом самостоятельного распоряжения при сохранении, скорее всего - временно, за ними права самостоятельного утверждения смет доходов и расходов по внебюджетным средствам;

• поскольку доходы образовательного учреждения отнесены к неналоговым доходам бюджета, смета внебюджетных средств должна составляться в кодах классификации расходов бюджетов; в смете приводятся коды, по которым предусматриваются затраты;

• распределение расходов в смете внебюджетных средств осуществляется без отнесения к конкретным источникам образования средств;

• учреждение может составлять различные сметы по видам внебюджетной деятельности, но в органы казначейства должна представляться сводная смета;

• учреждениям необходимо оформление разрешений на открытие лицевых счетов по учету средств, полученных от предпринимательской и иной приносящей доходы деятельности, в органах казначейства.

Эти положения нашли отражение в Порядке формирования смет доходов и расходов по внебюджетным средствам, разработанном Министерством образования Российской Федерации в 2011 г.

Первоначально набор источников формирования специальных средств носил достаточно ограниченный характер. Как уже упоминалось выше, Закон ”Об образовании“ существенно расширил права образовательных учреждений в части осуществления самостоятельной приносящей доходы деятельности, предоставив право образовательным учреждениям осуществлять практически все виды предпринимательской деятельности и оказывать платные образовательные услуги, в том числе осуществлять платное обучение. Тем самым были созданы условия для формирования и быстрого развития дополнительных источников финансовых поступлений в сферу образования, вследствие чего объем внебюджетных поступлений в систему образования постоянно увеличивался.

Внебюджетные средства зачислялись на расчетные счета образовательных учреждений и расходовались ими по своему усмотрению на уставные цели.

Принятие Бюджетного кодекса и отнесение внебюджетных средств к неналоговым доходам бюджета потребовало изменений в организации их движения, т. е. во внебюджетном финансировании. Одним из главных требований была передача учета внебюджетных средств на лицевые счета в систему казначейства, включая закрытие расчетных счетов бюджетных учреждений в банках.

Открытие лицевых счетов потребовало оформления для главных распорядителей бюджетных средств генеральных разрешений на открытие таких счетов. На основании генерального разрешения главные распорядители бюджетных средств выдают соответствующие разрешения бюджетополучателям—образовательным учреждениям. Разрешение предусматривает:

• перечисление всех источников формирования внебюджетных средств, причем в виде исчерпывающего конкретного перечня таких источников;

• каждый источник получения средств должен иметь обоснование в виде ссылки на нормативный правовой акт, которым разрешено осуществление вида деятельности, служащего источником получения средств;

• для всех внебюджетных средств должны указываться направления расходования получаемых средств, классифицированные по кодам раздела и подраздела бюджетной классификации;

• при получении дохода из источника, не указанного в генеральном разрешении, полученные средства зачисляются на счет учреждения, но не могут использоваться без внесения соответствующего пункта как в генеральное разрешение, выдаваемое главному распорядителю бюджетных средств, так и в разрешение, выдаваемое бюджетополучателю.

По существу, требование об оформлении разрешения на открытие лицевых счетов по учету внебюджетных средств поставило точку на обсуждавшейся в течение нескольких лет проблеме видов внебюджетной деятельности, которые может осуществлять образовательное учреждение, поскольку заставило разработать и постоянно пополнять перечень всех доступных источников получения доходов и, соответственно, видов деятельности, которые позволяют их привлечь.

Определение конкретного перечня направлений получения и расходования, по сути, практически полностью повторяет требования к организации внебюджетного финансирования 1930-х гг. за исключением (пока что) необходимости утверждения сметы внебюджетных доходов и расходов в вышестоящем органе управления.

Такой порядок порождает ряд проблем в организации внебюджетного финансирования, к числу которых можно отнести следующие:

• регламентирование набора видов самостоятельной, приносящей доходы деятельности, которые могут осуществлять образовательные учреждения, в некотором смысле противоречит законодательству об образовании, которое таких ограничений не содержит;

• получение дохода обусловлено необходимостью соблюдения формальной тождественности названия источника дохода формулировке, указанной в разрешении на открытие лицевого счета по учету внебюджетных средств, а отнюдь не соответствием содержания этого вида деятельности основной цели образовательного учреждения;

• появление каждого нового источника внебюджетных доходов, даже соответствующего основным направлениям деятельности, установленным законодательством, требует внесения соответствующих дополнений не только в разрешение, выданное бюджетополучателю, но и в генеральное разрешение, выданное главному распорядителю бюджетных средств.

Если же говорить, что называется, в целом, то особой необходимости вводить такую организацию внебюджетного финансирования как-то не видится. С одной стороны, ограничение набора источников внебюджетных доходов, возможно, направлено на решение проблемы соответствия осуществляемых видов деятельности тем целям, для достижения которых создано образовательное учреждение. И это правильно. Чем больше видов деятельности, кроме образовательной, осуществляется, тем больше ресурсов образовательного учреждения отвлекается от основной деятельности. С другой стороны, введение в разрешение ”нового“ вида приносящей доходы деятельности является, в общем, формальной процедурой и не сопровождается какой-либо оценкой содержания этой деятельности на предмет соответствия основной цели, стоящей перед образовательным учреждением. Во всяком случае, достаточно широкий набор ”разрешенных“ видов внебюджетной деятельности говорит, с моей точки зрения, именно об этом.

Одновременно с этим были определены все направления расходования доходов, получаемых образовательными учреждениями из внебюджетных источников, с привязкой их к конкретным источникам. Для примера можно сослаться на Генеральное разрешение, на открытие лицевых счетов по учету средств, полученных от предпринимательской и иной приносящей доходы деятельности, в органах Федерального казначейства, выданное Минфином России Минобразованию России в 2001 г. и предусматривавшее получение доходов из двух основных источников:

• доходы, получаемые находящимися в ведении Минобразования России учреждениями, от платной образовательной деятельности, оказания платных образовательных услуг, предпринимательской деятельности и других видов разрешенной деятельности (всего 7 основных видов деятельности);

• добровольные отчисления учреждений и организаций на формирование отраслевого фонда финансирования научных исследований и экспериментальных разработок Минобразования России (централизация внутриотраслевых средств).

Практика дальнейшей работы показала необходимость его существенного расширения, что и было последовательно реализовано. Генеральное разрешение, выданное Федеральному агентству по образованию в 2005 г., содержало уже 10 основных источников дохода, имеющих внутреннюю детализацию. В частности, источниками дохода подведомственных Рособразованию учебных заведений и их обособленных структурных подразделений были указаны 39 видов образовательной и иной деятельности. И если полученные от этих видов деятельности доходы могут быть израсходованы практически по всем направлениям, то доходы, например, получаемые в виде арендной платы, могут расходоваться только на возмещение затрат на эксплуатационные, коммунальные и административно-хозяйственные услуги.

Аналогичные разрешения оформляются и для других отраслей, имеющих в ведении образовательные и иные бюджетные учреждения. Например, в соответствии с выданным Федеральному агентству лесного хозяйства Генеральным разрешением № 053043 на открытие лицевых счетов по учету средств, полученных от предпринимательской и иной приносящей доход деятельности, в территориальных органах Федерального казначейства главному распорядителю средств федерального бюджета и подведомственным ему учреждениям1 указаны 12 источников формирования внебюджетных доходов со ссылкой на законодательный или нормативный акт, разрешающий осуществлять соответствующий вид деятельности, и направления использования полученных средств отдельно по каждому источнику их получения (табл. 7.4—извлечения).

Рассматривая действующий разрешительный порядок учета и расходования внебюджетных средств, нетрудно провести определенные аналогии с описанным выше порядком, действующим в сфере образования в 30–40-е гг. XX в.