2014-02-02

2014-02-02 1224

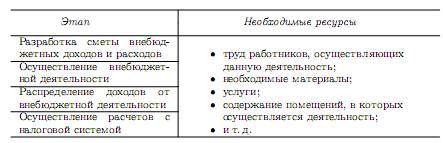

1224Таблица 7.5. Ресурсное обеспечение осуществления внебюджетной

Схема иллюстрирует четыре основных этапа процесса получения и распределения доходов вуза от внебюджетной деятельности.

Внебюджетной деятельности

1) Планирование—разработка сметы доходов и расходов внебюджетных средств - обязательный элемент организации внебюджетного финансирования. Смета разрабатывается и утверждается до начала осуществления внебюджетной деятельности. Утвержденная смета представляется в казначейство, в котором находится лицевой счет учебного заведения по учету операций с внебюджетными средствами. При расхождении фактических доходов и расходов с запланированными в смету в обязательном порядке вносятся соответствующие изменения. Если этого не сделать, то расходование внебюджетных средств может быть приостановлено казначейством до внесения изменений в смету.

2) Процесс осуществления внебюджетной деятельности. Без этого процесса внебюджетные доходы не могут быть получены.

В данном случае речь не идет о пожертвованиях, хотя и для их получения какая-то деятельность необходима.

|

|

|

3) Распределение доходов от внебюджетной деятельности - важная составная часть описываемого процесса, поскольку связана с движением средств внутри образовательного учреждения, распределением их между подразделениями, возмещением расходов, понесенных в ходе осуществления внебюджетной деятельности, распределением накладных расходов, определением сумм налогов, оформлением документов для применения налоговых льгот и др.

4) Осуществление расчетов с налоговой системой можно было бы и не выделять в качестве отдельного ”подпроцесса“. В данном случае ставилась задача показать, что без выполнения этой операции финансовый результат внебюджетной деятельности не может быть получен. Если даже налоги платить не нужно (такое тоже возможно), то и этот вариант должен быть соответствующим образом документально оформлен, урегулированы отношения с налоговой системой.

Еще раз отметим, что схема иллюстрирует осуществление внебюджетной деятельности с точки зрения получения финансового результата. Но с другой стороны, осуществление этой деятельности как раз и направлено на получение дохода. К тому же схема показывает наличие и второго финансового результата - налогов, в получении которых должно быть заинтересовано государство.

Разумеется, каждый этап может быть представлен в виде последовательности еще более мелких этапов вплоть до отдельных операций, в этом и состоит содержание примененного в данном случае подхода—анализа и моделирования процесса осуществления внебюджетной деятельности, называемого ”анализ бизнес-процессов“.

|

|

|

Хочется обратить внимание на два важных обстоятельства, также отраженных на схеме, но в обобщенной форме без необходимой детализации (вследствие экономии места).

1. Как и весь процесс осуществления внебюджетной деятельности, каждый представленный на схеме этап требует ресурсного обеспечения, структура и объемы которого определяются содержанием этого этапа.

2. Каждый этап в рамках процесса требует нормативно-методического обеспечения, т.е. установления условий его осуществления в рамках единого процесса осуществления внебюджетной деятельности.

Необходимость ресурсного обеспечения любого процесса представляется, по меньшей мере, очевидной. Но, как, ни странно, об этом часто забывают. Особенно когда дело касается внебюджетной деятельности.

В этом смысле схема является очень полезной, поскольку позволяет представить, для какого вида деятельности ресурсы необходимы, какие именно ресурсы и в каких объемах с тем, чтобы в дальнейшем определить необходимые для этого финансовые затраты и заложить их в смету. Кроме того, такое представление позволяет ”вписать“ эти виды деятельности в структуру образовательного учреждения. В упрощенном варианте структура потребности в ресурсах может быть представлена следующим образом (табл. 7.5).

И все необходимые ресурсы должны быть качественно и количественно определены и учтены, а в смете доходов и расходов предусмотрены средства для их оплаты. Чем точнее это будет сделано и чем лучше обосновано, тем меньше вопросов возникнет и у проверяющих субъектов, и у работников образовательного учреждения, которые должны будут взять на себя дополнительную нагрузку в связи с осуществлением внебюджетной деятельности вместе с бюджетной.

Для того чтобы весь процесс внебюджетной деятельности функционировал правильно и не вызывал дополнительных вопросов, он должен соответствовать действующему законодательству, подзаконным актам и быть соответствующим образом оформлен необходимыми решениями в пределах компетенции образовательного учреждения. Следует иметь в виду, что ”самостоятельное распоряжение“, о котором упоминается в связи с внебюджетными средствами, означает ”самостоятельное принятие решений“ о распоряжении этими средствами. А раз решения должны приниматься, то должен быть установлен порядок их принятия: кто принимает, куда могут быть направлены средства, какова процедура принятия, как оформляется решение и т. д. Представленная схема позволяет составить представление о том, какой круг вопросов должен решаться этими документами.

В общем, это видно из основных этапов процесса осуществления внебюджетной деятельности. В данном случае речь не идет о конкретном содержании этих документов. Более того, их состав также может отличаться от приведенной структуры. Важно, что для нормальной организации внебюджетной деятельности должны быть приняты решения, как минимум, по следующим вопросам:

1) в уставе образовательного учреждения должны быть указаны те виды внебюджетной деятельности, которые может осуществлять учреждение;

2) должен быть установлен порядок разработки сметы доходов и расходов по внебюджетной деятельности;

3) должно быть разработано и утверждено положение о порядке осуществления внебюджетной деятельности в образовательном учреждении;

4) должен быть определен порядок распределения доходов от внебюджетной деятельности, в том числе отражающий установленные ограничения;

5) в положении об оплате труда и стимулировании работников образовательного учреждения должны быть предусмотрены выплаты работникам за участие в осуществлении внебюджетной деятельности;

|

|

|

6) должен быть установлен порядок оформления документов для взаимодействия с налоговой системой в части внебюджетной деятельности и т. д.

Вот после выполнения указанных требований и принятия необходимых для этого решений будет ясно, что:

• осуществляемая образовательным учреждением внебюджетная деятельность является уставной;

• смета доходов и расходов разрабатывается, утверждается и корректируется;

• доходы от внебюджетной деятельности распределяются обоснованно;

• ресурсы, расходуемые на осуществление внебюджетной деятельности, учтены верно;

• труд работников, осуществляемых внебюджетную деятельность, оплачен в соответствии с принятым порядком;

• все необходимые документы, подтверждающие принятие решений по указанным направлениям, приняты в рамках прав образовательного учреждения и в соответствии с уставом.

После этого можно получить прибыль и самостоятельно распорядиться ею.

Важно и то, что самостоятельно распорядиться прибылью можно также только в соответствии с уставом образовательного учреждения и принятыми на его основе положениями (или другими документами) о таком распоряжении полученными средствами. Как правило, такие документы утверждаются советом образовательного учреждения, и за их исполнением осуществляется строгий контроль. Впрочем, вся финансовая сфера деятельности образовательных учреждений является объектом строгого контроля со стороны многочисленных контрольных и надзорных органов.

В заключение следует отметить, что прибыль, полученная в результате осуществления образовательным учреждением самостоятельной уставной деятельности, может использоваться по нескольким направлениям:

• для развития внебюджетной деятельности, т.е. расширения базы для ее осуществления;

• для восполнения недостатка бюджетного финансирования, реинвестирования доходов в обеспечение и развитие образовательного процесса в данном образовательном учреждении;

• на цели, не связанные с деятельностью данного образовательного учреждения, например в качестве взноса в уставный фонд иной организации;

|

|

|

• на иные, предусмотренные уставом образовательного учреждения цели.

Таким образом, самостоятельное распоряжение доходами от внебюджетной деятельности предполагает определенную организацию внебюджетной деятельности, ее всестороннее ресурсное обеспечение и установление порядка осуществления различных видов деятельности в рамках ее осуществления.