2014-02-02

2014-02-02 1064

1064Рис. 3.2. Схема аудиторской проверки данных финансовой отчетности

Проверка правильности учета запасов

В ходе проверки запасов ОАО согласно Методическим рекомендациям аудитор должен исследовать порядок признания запасов, их первоначальной оценки и оценки на дату баланса на соответствие требованиям ПБУ 9 "Запасы", а порядок применения методов выбытия запасов — на соответствие учетной политике предприятия.

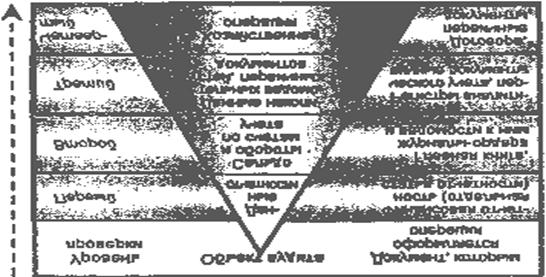

Схематически аудит отчетности можно представить в виде пирамиды, где вершиной является статья отчетности, а основой - хозяйственная операция (рис. 2.3).

Принимая эту схему за основу и конкретизируя ее относительно особенностей учета запасов предприятия, можно разработать следующий порядок проведения аудита запасов:

Ø первый уровень — проверка правильности указанной в отчетности суммы (камеральная проверка) и соответствия суммы в отчетности Главной книге и учетным регистрам;

Ø второй уровень — тестирование синтетического учета запасов (встречная сверка оборотов в регистрах учета по счетам класса 2, правильность формирования сальдо);

Ø третий уровень — проверка правильности формирования учетных данных (правильность указанных сумм и корреспонденции счетов, проведенной классификации и оценки запасов, соответствие критериям признания активов) исходя из данных первичных документов и содержания хозяйственной операции (аналитические расчеты, встречная сверка, инвентаризация);

Ø четвертый уровень — проверка легитимности хозяйственной операции, т. е. ее законности (соответствие уставным документам, законодательным актам), реальность ее существования (наличие договорного и документального обеспечения, встречная сверка), правильность документального оформления (документальная проверка наличия всех необходимых документов и реквизитов в них).

На первом и втором уровнях аудитор может исходя из собственного профессионализма использовать выборочное исследование, что ускоряет и удешевляет аудит. Проверку на третьем и четвертом уровнях можно представить тремя шагами:

Шаг 1. Проверка наличия запаса, правильности его признания и классификации.

Шаг 2. Проверка реальности, легитимности и правильности отражения в учете операций с запасами (приобретение, получение, перемещение, реализация, иное выбытие).

Шаг 3. Проверка правильности оценки запасов на дату баланса.

Отметим, что согласно Методическим рекомендациям при аудите хозяйственных операций с запасами требуется только проверка неизменности методов оценки выбытия запасов. Однако это не означает, что аудитор не должен проверять все другие хозяйственные операции. Для уменьшения времени и стоимости аудита все операции с запасами предприятия можно проверять выборочным методом. Принципы применения выборок и методы выборочного тестирования регламентируются Национальными нормативами аудита (ННА).

Шагом 1 аудита является проверка наличия запаса, правильности его признания и классификации. Фактическое наличие запасов может быть проверено только при помощи инвентаризации, но, поскольку объем запасов предприятий обычно очень большой и содержит много однородных объектов, инвентаризация становится весьма дорогостоящей и длительной. Поэтому аудитору целесообразно использовать альтернативный метод - документальную проверку, которая состоит в сравнении (встречной сверке) данных договоров, документов на оплату и приходных накладных, а также других сопроводительных документов с данными, отраженными на счетах учета. Одновременно аудитор проверяет правильность классификации запасов в соответствия с требованиями ПБУ.

На практике аудитор может применять смешанный метод, т. е. сначала на основе выборки формируется совокупность единиц запасов, в которую должны входить разные виды запасов (сырье, готовая продукция, малоценные и быстроизнашивающиеся предметы и т.п.) по способам получения (изготовленные собственным способом, приобретенные, полученные в обмен, безвозмездно, а также по договорам консигнации), которая проверяется документальными методами, а затем некоторые единицы (партии) продукции или товарных трупп проверяются путем инвентаризации. Таким образом аудитор получает сведения не только о наличии указанных в отчетности запасов, но и о достоверности документации предприятия. При использовании выборочного исследования аудитор в своем заключении должен определить вероятность ошибки (в процентном выражении) с учетом размера существенности отклонения. После проверки наличия запасов устанавливается их соответствие критериям признания.

Основным критерием правильности признания для аудитора является документ, который дает основания считать, что все затраты и выгоды, связанные с использованием данного актива, переданы предприятию по определенной оценке, которое в дальнейшем осуществляет управление и контроль за активом. Такими документами могут быть договор, акт выполненных работ, приходная накладная, акцептованные счета поставщиков и т.п. Дата перехода рисков и выгод определяется в договоре (контракте). Порядок определения этого момента зависит от условий поставки. В мировой практике для этого используют международные правила интерпретации коммерческих сроков "ИНКОТЕРМС". В Украине использование этих правил для определения базовых условий поставок закреплено Указом Президента Украины от 04.10.94 г. № 567/94. На данном этапе аудитор, используя выборочную проверку, исследует соответствие отдельной поставки первому критерию признания путем проверки условий контракта и соответствия их моменту оприходования продукции в состав запасов предприятия. Одновременно аудитор должен изучить правильность первоначальной оценки и классификации запаса. Порядок определения первоначальной оценки запасов и их классификация регламентируются ПБУ 9 и некоторыми другими положениями (ПБУ 12, 16, 18, 19); он зависит от способа получения запаса. Основные варианты оценки запасов при их поступлении.на предприятие и документы, которые необходимо проверить аудитору при установлении ее достоверности, представлены в табл. 2.5.

Шагом 2 при проведении аудита запасов предприятия является проверка реальности, легитимности и правильности отражения в учете операций с запасами. Отметим, что основным критерием реальности проведенной операции с точки зрения аудитора является документ, который соответствует ее характеру, а легитимности (законности) — правомерность осуществления данной операции в соответствии с нормами законодательства, регулирующими ту или иную деятельность предприятия. Критериями правильности отражения операции в учете служат соответствующие ПБУ и План счетов.

Сосредоточим внимание на проверке соблюдения выбытия запасов, как этого требует ГКЦБФРУ. ПБУ 9 предлагает шесть методов оценки запасов при их продаже, отпуске в производство и ином выбытии. Метод оценки избирается для каждого вида запаса, если они имеют разное назначение и разные условия использования, и закрепляется в приказе об учетной политике предприятия. В будущем он распространяется на все новые партии (единицы) запасов, если они имеют то же назначение и те же условия использования, что обеспечивается неизменностью учетной политики предприятия. Поэтому, начиная проверку операций по выбытию (внутреннему перемещению) запасов, аудитор прежде всего должен ознакомиться с приказом об учетной политике, после чего проверить при помощи аналитических расчетов и выборочных исследований соответствие использованной оценки установленному приказом методу. Если предприятие решило внести изменения в учетную политику, необходимо проверить правомерность таких изменений, т. е. оценить степень достоверности отражения операций в отчетности согласно новым методам. В таких случаях для уверенности в правильности избранного метода аудитор может привлекать специалистов-экспертов, но для снижения стоимости аудита лучше самостоятельно изучить необходимую документацию (прайсы, договора, потребительские цены) и разъяснение бухгалтерии или аналитических служб предприятия (бухгалтерская справка, аналитические расчеты).

Шагом 3 проверки запасов является проверка правильности оценки запасов на дату баланса, которая заключается в установлении правомерности использованной оценки запасов в балансе (чистой стоимости реализации или первоначальной стоимости). Она состоит из трех этапов:

- проверка правильности определения чистой стоимости реализации запасов;

- исследование причин снижения или увеличения чистой стоимости реализации;

- определение наименьшей из оценок и сравнение ее с данными баланса предприятия.

Чистая стоимость реализации запасов определяется по каждой единице запасов путем уменьшения ожидаемой цены продажи на ожидаемые расходы по завершению производства и сбыта. Таким образом, перед аудитором возникают две проблемы: оценка правильности расчета ожидаемых расходов и оценка достоверности ожидаемой цены продажи. В данном случае аудитору не обойтись без выборки, поскольку практически невозможно проверить правильность определения ожидаемых расходов и цены продажи по каждой единице в отдельности.

При формировании выборки нужно учитывать следующие правила:

1. В выборку должны войти партии или отдельные единицы товаров и других запасов (каждого вида), которые на протяжении отчетного периода были повреждены, утрачены, устарели или иным способом утратили (уменьшили) будущую экономическую выгоду, т. е. такие, которые могут отражаться только по чистой стоимости реализации. При проверке этой части выборки аудитор должен убедиться, что бухгалтер не использовал первоначальную оценку, затем исследовать документы, которые подтверждают факт утраты (уменьшения) будущей экономической выгоды. К ним относятся акты экспертной оценки, ведомости инвентаризаций, акты списания с заключением комиссии о целесообразности, сведения от посторонних лиц о фактах чрезвычайных событий и понесенных убытках.

2. Отдельной группой в выборку необходимо внести запасы, по которым на дату баланса существуют оформленные контракты на реализацию (производство, предоставление услуг), выполнение которых предполагается в следующем отчетном периоде. При проверке этой части выборки аудитор прежде всего должен убедиться в том, что после даты баланса условия контрактов не были изменены, а запасы не были реализованы по цене ниже их себестоимости. Если ожидаемые затраты (следовательно, и себестоимость) возросли или продукция (товары, услуги) была реализована дешевле себестоимости, запасы должны отражаться по чистой стоимости реализации. Поскольку в данном случае ожидаемая стоимость реализации оговорена контрактом, а ожидаемые расходы запланированы исходя или из экспертных оценок, или по аналогии с предыдущими подобными контрактами, для проверки чистой стоимости реализации аудитор применяет расчетные (аналитические) методы -повторные расчеты. Если условия не изменились или, наоборот, контракт был расторгнут, запасы должны отражаться по первоначальной стоимости согласно учетным данным.

3. Из других групп запасов следует сформировать небольшую выборку по признаку наибольшей стоимости среди всех запасов предприятия. Проверяя эту группу, аудитор должен, как и в предыдущем случае, исследовать события после даты баланса. Если запасы были реализованы по цене ниже себестоимости, то в балансе их следует отражать по чистой стоимости реализации, которая в данном случае будет базироваться на цене в договоре (при реализации запасов, содержащихся для выполнения контрактных обязательств), на общих ценах продажи (если запасы содержатся для продажи) или на цене реализации готовой продукции (для сырья и материалов). В других случаях запасы должны отражаться по первоначальной стоимости, если она меньше чистой стоимости реализации. При помощи таких методических приемов аудита, как встречная сверка и аналитические расчеты аудитор может проверить правильность оценки этой группы запасов на дату баланса.

По результатам выборочной проверки аудитор получает достоверные свидетельства о соответствии элементов избранной совокупности требованиям ПБУ, после чего, экстраполируя результат на все объекты запасов, он с определенной степенью существенности может подтвердить данные отчетности относительно запасов предприятия.

Состав и порядок признания затрат предприятия для целей бухгалтерского учета и составления финансовой отчетности регламентируются ПБУ 16.

Начиная проверку правильности учета затрат производства и издержек обращения, аудитору лучше рассматривать затраты с точки зрения формы отчетности, в которой они отражены. Таким образом, при проверке баланса аудитор должен обратить внимание на статьи незавершенного производства, готовой продукции и товаров в части отнесенных транспортно-заготовительных расходов, расходов будущих периодов, а при проверке отчета о финансовых результатах - на все статьи затрат и в особенности на себестоимость реализованной продукции. Поскольку основным продуктом деятельности предприятия могут быть товары, работы или услуги, или все одновременно, возникает необходимость более глубокой детализации процедуры проверки затрат предприятия. В западной практике при аудите используют иной подход - проверку отдельных циклов предприятия (цикла закупок, цикла получения доходов и т.п.). По желанию можно использовать и его. Однако предлагаем другой вариант, который является более обычным для отечественного аудитора и уже был проиллюстрирован на рис. 2.3.

При проверке расходов перед аудитором возникают такие задачи:

- убедиться в сопоставимости показателей финансовой отчетности при помощи аналитических методов (критерием может служить рекомендованная Министерством финансов Украины таблица сопоставимости показателей финансовой отчетности);

- проанализировать затраты предприятия при помощи методов экономического анализа для определения их динамики с целью оценки возможных отклонений и выявления непривычных тенденций, которые могут свидетельствовать о недостоверности учета или мошенничестве (на статьи с неудовлетворительными или неожиданными тенденциями в дальнейшем обратить особое внимание);

- установить соответствие синтетического и аналитического учета затрат при помощи встречной сверки, проверить корректность бухгалтерских записей;

- проверить соответствие состава расходов требованиям ПБУ 16 и соблюдение критериев признания, а также правильность формирования себестоимости продукции и распределения общепроизводственных расходов;

- при помощи документальных методов и встречной сверки проверить наличие соответствующих первичных документов и правильность их оформления.

Если на предприятии существует система внутреннего контроля, а в акционерных обществах такая система предусмотрена уставными документами, перед проведением аудита необходимо протестировать ее на эффективность. Если внутренний контроль затрат действует эффективно, масштаб проверки может быть сокращен.

Рассмотрим вопрос проверки соответствия учета затрат производства и издержек обращения требованиям ПБУ. В предыдущей статье (см.: журнал № 4 за 2001 г.) не уделялось внимание начальным этапам аудиторской проверки, таким как ознакомление с деятельностью предприятия, планирование проверки, составление программы и т.п. Однако считаем необходимым отметить, что построение плана проверки затрат производства и издержек обращения, а также предварительное ознакомление с процессом производства и реализации продукции предприятия является обязательным этапом, который предшествует дальнейшей проверке. Таким образом, проверка соответствия учета затрат производства и издержек обращения требованиям ПБУ будет состоять из следующих этапов:

1. Ознакомление с процессом производства и реализации продукции, составления плана проверки.

2. Наблюдение за процессом производства, личное участие в контрольных процедурах или наблюдение за ними.

3. Тестирование системы внутреннего контроля предприятия при помощи тестов слабых мест.

4. Исследование документов, которые удостоверяют понесенные затраты производства и издержки обращения.

5. Тестирование на соответствие затрат, отраженных в

отчетности, критериям признания.

6. Проверка правильности формирования себестоимости продукции и распределения общепроизводственных расходов, оценка правильности классификации затрат.

7. Проверка учета валовых расходов и правильности составления налоговых деклараций.

По результатам первого и второго этапов проверки аудитор получает представление о реальных размерах деятельности предприятия и первичных данных для проверки правильности учета затрат, а также получает свидетельства об эффективности системы контроля на предприятии и определяет слабые места в ней.

Далее аудитор проводит тестирование слабых мест и по его результатам определяет объем выборки, процент отклонения и рассчитывает риск аудитора.

В отдельности аудитор проверяет правильность формирования себестоимости продукции, включая оценку правильности распределения общепроизводственных расходов, которая осуществляется по данным учета. Начиная проверку бухгалтерского учета затрат, аудитор учитывает особенности организации учета на предприятии исходя из предварительных проверок других элементов отчетности и может спрогнозировать приблизительный процент возможных отклонении, а также наиболее уязвимые места в учете. Одновременно аудитор может проверить правильность учета валовых расходов предприятия. Однако поскольку объем статьи не позволяет рассмотреть методику проверки налогового учета, мы, как и в предыдущей статье, ограничимся лишь рассмотрением методики аудита бухгалтерского учета.

В основе учета затрат предприятия лежит один из основных принципов бухгалтерского учета и отчетности - начисление и соответствие доходов и расходов. Он состоит в том, что расходы (и доходы) предприятия отражаются в учете и финансовой отчетности в момент их возникновения, независимо от даты уплаты (или поступления) денежных средств. Принимая за основу этот принцип и учитывая критерии признания затрат, аудиторскую проверку можно построить по алгоритму, представленному на рис. 2.4.

Таким образом, по результатам проверки учета затрат предприятия, аудитор может высказать мнение относительно достоверности отчетности по данным статьям.