2014-02-02

2014-02-02 4735

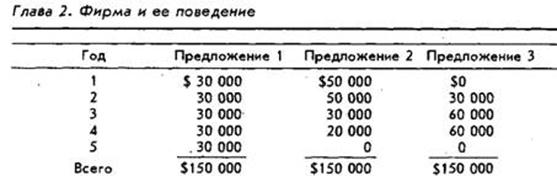

4735Джон М., недавно закончивший Колледж деловой администрации, получил от своего деда наследство в 100 000 долл. Он рассматривает три предложения об инвестиции наследства, имеющие равный риск. Каждая альтернатива предполагает начальную инвестицию в 100 000 долл. Ожидаемый доход распределяется следующим образом.

Вопросы:

а. Какой будет чистая текущая стоимость (т.е. дисконтированный кассовый приход минус дисконтированный кассовый расход) каждого предложения при дисконтной ставке в 12%?

б. Как сказывается на чистой текущей стоимости распределение потока наличности во времени?

Решения

б. Чем больше предполагаемое количество лет, через которое будет получен поток наличности, тем меньшей будет его текущая стоимость. Так, предложение 2, согласно которому можно надеяться на больший поток наличности в более близкие сроки, будет иметь большую ценность, чем предложения 1 или 3. Предложение 3, согласно которому можно надеяться на большую сумму годовых доходов, чем в предложениях 1 или 2, но относящее эту сумму на более поздний срок, будет иметь наименьшую ценность.

Максимизация состояния владельца. Мерой состояния владельца служит стоимость акции фирмы. Поэтому модель максимизации прибыли предполагает попытку фирмы максимизировать рыночную стоимость одной акции своего акционерного фонда. Фундаментальный подход к оценке стоимости акции можно выразить как

где V - капитализированная стоимость на акцию;

Е — ожидаемая прибыль на акцию, т.е. прибыль (полный доход - полные затраты), деленная на количество акций, подлежащих оплате (это неидентично дивидендам на акцию, если только все доходы компании не будут распределены в виде дивидендов, что маловероятно);

r - норма капитализации, или требуемая норма дохода.

Такой подход универсально используется при оценке стоимости акционерного фонда инвесторами, которые умножают оцениваемый доход на коэффициент, называемый отношением «цена—доход», отношением «время—доход» или мультипликатором «цена— доход», для оценки стоимости данного акционерного фонда. Отношение «цена—доход» — это просто величина, обратная норме капитализации, r (т.е. 1 /r).

Процесс выработки решения фирмой во многом определяется соотношением между доходом на акцию, Е, и требуемой нормой дохода, r (r отражает риск, по предположению фирмы связанный с конкретным предложением инвестиций). Так, предположим, что стоимость капитала фирмы такова, что владелец требует норму дохода от своих инвестиций в 20%. Если доход фирмы на акцию составляет 1 долл., то капитализированная стоимость фирмы составит

Предположим теперь, что фирма имеет возможность инвестировать в проект, который повысит доход на акцию на 20 центов, но также повысит риск до величины, когда осторожный инвестор потребует доход в 25%, Получить повышенный доход будет очень соблазнительно для управляющих, пока они не оценят влияния капитализацированной стоимости на обыкновенные акции. Ввиду повышенного риска капитализированная стоимость обыкновенных акции снизится до

Критерий решения очевиден — предлагаемый проект позволит повысить доход на 20%, однако требуемая норма дохода повысится до 25% (с 0,20 до 0,25). Соответственно, состояние владельца, измеряемое стоимостью акций, сократится. Именно поэтому аксиомой бизнеса будет то, что чем выше риск, тем выше должна быть прибыль. Иначе не следует начинать рисковый проект.

Текущая стоимость будущих прибылей фирмы представляет стоимость фирмы при любом данном уровне риска (уровень риска включается в дисконтную ставку, r). Поэтому максимизировать текущую стоимость прибыли значит то же, что максимизировать состояние владельца. Модель максимизации прибыли тем самым показывает, что аппарат управления фирмой стремится максимизировать текущую стоимость будущих прибылей при данном уровне риска.

Ограничения модели максимизации прибыли. Принципы, положенные в основу модели максимизации прибыли, помогают нам понять, какой должна быть стратегия фирмы, как ей следует вырабатывать решения и выбирать время для своих действий. В мире, в котором сроки инвестиций имеют важнейшее значение для успеха, эта модель позволяет нам глубже понять вероятное поведение фирмы. Однако модель максимизации прибыли, как и любая модель, дает упрощенный абстрактный вариант. В реальном мире существует много сложностей, ограничивающих ее адекватность. Это происходит потому, что, помимо отсутствия всеобъемлющей информации, такая модель требует, чтобы фирма могла точно предсказать величину и распределение во времени потока будущих прибылей, что в. лучшем случае сделать очень трудно, а в худшем — невозможно. Кроме того, существует множество юридических, этических и социальных ограничений, которые ставят предел всеохватывающему стремлению фирмы к прибыли. В рамках этих ограничений фирма стремится иметь оптимальную прибыль.

Это означает, что фирма необязательно стремится максимизировать прибыль, вместо этого она пытается сбалансировать свое стремление к прибыли с другими целями и задачами — краткосрочными и долгосрочными, экономическими и неэкономическими. Достижение этих целей, так же как и увеличение прибыли, позволит ей максимизировать получаемые выгоды, которые необязательно должны сводиться к максимизации прибыли.

Признание этого обстоятельства привело к созданию ряда альтернативных моделей, исходящих из мотивов поведения фирмы, отличных от максимизации прибыли.

Эти модели, имеющие чрезвычайно важное значение для понимания поведения фирмы, можно подразделить на четыре общих класса моделей:

- максимизации продаж;

- максимизации роста;

- управленческого поведения;

- максимизации добавленной стоимости (японская модель).

Модель максимизации продаж - это, вероятно, наиболее широко известная альтернатива модели максимизации прибыли. Она легко доступна для понимания и подтверждается интуитивно привлекательными примерами из жизни. Строгие эмпирические испытания, однако, не подтверждают справедливости гипотезы максимизации продаж. Особенно это касается долгосрочных задач фирмы.

Ученые приводят множество доводов в пользу того, почему фирмы могут отдавать предпочтение денежным поступлениям от продаж.

1. Изменение в продажах требует больших изменений в методах торговли и технологии производства, чем то будет оправдано равноценными изменениями в прибылях.

2. Управленческий аппарат фирмы может чувствовать, что отсутствие увеличения продаж несет ущерб репутации компании и ее отношениям с потребителями, финансовыми учреждениями и работниками.

3. Управленческий аппарат фирмы может чувствовать, что отсутствие увеличения продаж приведет к сокращению влияния компании на рынке и сделает ее более уязвимой для конкурентов.

4. Поскольку в большинстве случаев управляющие являются наемными служащими, а не владельцами фирмы, оценка работы ее управленческого аппарата будет более чувствительной к уровню продаж, чем к уровню прибылей (до тех пор, пока поддерживается приемлемый уровень прибылей).

Сторонники модели максимизации продаж признают, что некоторый минимальный уровень прибыли необходим, однако они уверены, что фирма, стремящаяся к максимизации продаж, предпочитает пожертвовать некоторыми либо всеми своими прибылями выше определенного минимума для того, чтобы увеличить объем продаж. Так, японские фирмы придают большое значение увеличению своего влияния на мировом рынке, поэтому они проводят демпинговую политику цен (т.е. продают продукцию за рубежом по ценам, ниже назначаемых в своей стране). Многие считают, что это тактика, направленная против Соединенных Штатов. Японские изготовители сложных микросхем, например, обвинялись в демпинге своей продукции, поступающей в Соединенные Штаты непосредственно либо через таких посредников, как Гонконг. Хотя демпинг может быть эффективен для увеличения своей доли на рынке, эта практика считается незаконной в Соединенных Штатах.

Можно привести и другой пример с падением курса доллара США относительно японской иены (вторая половина 80-х гг.). По логике, японские автомобилестроители должны были бы при этом повышать цену на свою продукцию, продаваемую на территории США, чтобы сохранить свой уровень прибылей. Вместо этого они предпочли держать постоянной цену в долларах, соглашаясь на снижение прибыли, чтобы сохранить свою долю рынка. Такое поведение составляет важный фактор в международной торговле. Однако природа таких фактов позволяет предположить, что здесь фирмы могут жертвовать ближайшими прибылями в пользу максимизации отдаленных. Максимизация отдаленной прибыли в данном случае составляет часть их стратегии, направленной на сохранение преимущественных позиций в конкуренции, способных принести большую прибыль в отдаленном будущем.