2014-02-02

2014-02-02 774

774Неплатежеспособное предприятие, продолжающее участвовать в хозяйственном обороте, является носителем финансового ущерба кредиторам, оказывает на них депрессирующее влияние путем изъятия их ресурсов.

Выплате дивидендов и т.д.

Выплате премий,

Выплате пособий,

Обязательства предприятия, возникающие в процессе финансово-хозяйственной деятельности, имеют определенные сроки исполнения.

Нарушение сроков исполнения обязательств свидетельствует или о дефиците возможностей для погашения долгов, или о необязательности как о стиле взаимодействия со своими партнерами, когда предприятие располагает ресурсами для выполнения обязательств.

Предприятие, которое из режима своевременного исполнения обязательств переходит в кризисную зону ненадежного исполнения, исполнения со сбоями, просрочками, становится как партнер неплатежеспособным, наносящим ущерб своим кредиторам.

Устойчивая, хроническая неплатежеспособность предприятия, с финансовой точки зрения, означает поглощение ресурсов или средств кредиторов (денежных средств, товаров, услуг) и формирование недоимки по налогам и другим обязательным платежам, что блокирует формирование доходной части государственного бюджета.

В конечном итоге кредиторы, пытаясь теми или иными методами, в том числе и судебными, истребовать исполнения обязательств, оказываются перед выбором: или выставить требования о ликвидации предприятия-должника и продаже его имущества с целью полного или частичного удовлетворения обязательств, или установить предприятию некий конкретный срок на преодоление финансового кризиса.

Следовательно, при нарушении сроков исполнения обязательств возникает необходимость в оценке такой ситуации. - Анализ финансового состояния предприятия и оценка его платежеспособности должны дать ответы на следующие вопросы:

— имеет ли предприятие ресурсы для погашения текущих обязательств;

— способно ли предприятие удовлетворить всех кредиторов в установленные сроки;

— каковы причины ненадежного исполнения обязательств, носят они эпизодический, временный характер или являются индикатором финансового кризиса на предприятии.

4.2. Финансовый оборот предприятия

Методологический подход к оценке финансовой деятельности в целях диагностики банкротства должен основываться на анализе финансового оборота предприятия, характеризующего движение денежных средств, обслуживающих процесс производства и реализации продукции.

При разработке методов и показателей оценки финансово-экономической деятельности необходимо учитывать двойственное положение акционерных предприятий в хозяйственном обороте: с одной стороны, данные предприятия выступают как должники, привлекая ресурсы кредиторов; с другой — как кредиторы, отвлекая свои ресурсы для финансирования деятельности покупателей своей продукции — дебиторов.

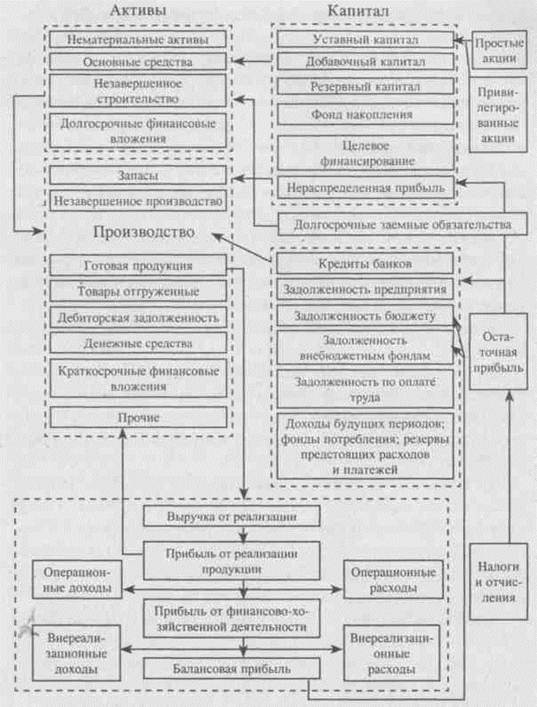

Схема финансового оборота предприятия представлена на рис. 9 [6].

Предприятие создается для получения прибыли. Получение прибыли на поверхности производственных отношений предстает как производственно-хозяйственная деятельность — процесс взаимодействия и потребления материальных и трудовых ресурсов.

Исходным моментом, совпадающим с возникновением предприятия, является образование уставного капитала. Участники предприятия вносят в него свои денежные средства, материалы, оборудование, чтобы приобрести производственные ресурсы (имущество предприятия — внеоборотные и оборотные активы), привлечь персонал для производства продукции.

Уставный капитал — важнейший источник формирования имущества предприятия, направляемый на приобретение производственных ресурсов предприятия. Вклад участников в уставный капитал определяет их право на долю прибыли, а также их значимость при принятии управленческих решений.

В дополнение к собственному капиталу предприятие берет на себя определенные обязательства в виде банковских займов, товарно-материальных ценностей с последующим расчетом (например, за электроэнергию, воду). Общая сумма всех взятых обязательств образует заемные средства, или заемный капитал, находящийся в распоряжении предприятия.

Рис. 9. Финансовый оборот предприятия [6]

Производя продукцию, привлекая для этого заемные средства, предприятие должно размещать эти средства таким образом, чтобы в любой момент можно было исполнить обязательства.

Если предприятие не может ответить по своим обязательствам, значит, средства финансирования размещены так, что их нельзя быстро и безболезненно мобилизовать для осуществления расчетов по обязательствам. Таким образом, проблемы неплатежей связаны с размещением и использованием капитала предприятия.

Предприятие размещает все источники капитала — собственные и заемные — в активах предприятия. Активы подразделяются на внеоборотные и оборотные активы, которые являются имуществом предприятия.

Необходимо отметить, что к активам предприятия относятся и убытки предприятия, которые еще не покрыты за счет прибыли, а представляют собой прямую утрату собственного или заемного капитала.

Состояние финансов предприятия может быть зафиксировано на определенную дату в бухгалтерском балансе предприятия.

В процессе производства капитал находится в движении: изнашиваются и обновляются основные средства, потребляются сырье, материалы, комплектующие изделия.

Цикл от вложений в производство в виде запасов до производства и реализации продукции, после чего в виде расчета поступают денежные средства, образующие выручку от реализации продукции (работ, услуг), называется оборотом.

Движение денежных средств, обслуживающих процесс производства и реализации продукции, называется финансовым оборотом.

Основными предпосылками появления неплатежеспособности предприятия в финансовом обороте являются: