2014-02-02

2014-02-02 1249

1249Временные серии базируются на последовательности равных промежутков (недельных, месячных, квартальных и т. д.) между точками данных. Примеры включают недельные продажи IBM PS/2, квартальные отчеты для акционеров AT&T и годовые индексы потребительских цен в Соединенных Штатах. Данные временных серий прогнозирования подразумевают, что будущие объемы определяются только прошлыми объемами и что другие переменные – не более, как потенциально существующие – игнорируются.

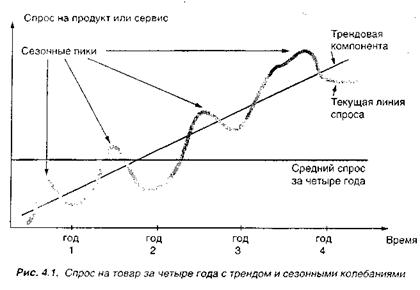

Декомпозиция временных серий. Анализ временных серий ведется посредством разбивания прошлых данных на компоненты и затем проецированием их вперед. Временные серии обычно имеют четыре компоненты: тренд, сезонность, циклы и случайные вариации.

1. Тренд (Т) является градацией повышения или понижения данных за период.

2. Сезонность (S) является моделью данных, которая повторяется через определенные промежутки, измеряемые днями, неделями, месяцами или кварталами (чаше термин «сезонность» относится к наступлению зимы, весны, лета и осени). Существует шесть общих сезонных моделей:

| Период модели | Длина | Число периодов в модели |

| Неделя | День | |

| Месяц | Неделя | 4 – 4 1/2 |

| Месяц | День | 28 – 31 |

| Год | Квартал | |

| Год | Месяц | |

| Год | Неделя |

3. Циклы (С) – это модели данных, которые встречаются каждые несколько лет. Они обычно связаны с циклами в бизнесе и, главным образом, важны в краткосрочном анализе и планировании бизнеса.

4. Случайные вариации (R) – это «блики» в данных, связанные со случайными и необычными ситуациями; они, следовательно, безразличны для модели.

Рис. 4.1 показывает временные серии и их компоненты.

Существуют две основные формы временных серий моделей в статистике. Наиболее широко используется мультипликативная модель, которая предполагает, что спрос является продуктом четырех компонент:

Спрос = T x S x C x R.

|

Аддитивная модель требует прогнозирования суммированием компонент друг с другом. Это выглядит так:

Спрос = T = S + C + R.

В большинстве реальных моделей прогнозирующие предполагают, что случайные вариации усредняются за рассматриваемый период. Тогда они концентрируют внимание только на сезонных компонентах и компонентах, которые являются комбинацией тренда и циклических факторов.

Простейший метод. Простейший (наивный) метод прогноза предполагает, что спрос в следующем периоде эквивалентен спросу в большинстве текущих периодов. Другими словами, если продажи товара, скажем, сотовых телефонов, были 68 единиц в январе, мы можем прогнозировать, что февральские продажи также будут 68 единиц. Является ли такой подход имеющим смысл? Он оказывается приемлемым для таких производственных линий, которые, выбирая простейший подход, получают эффективные по затратам модели прогнозирования. Это, по крайней мере, требует анализа более сложных моделей, которые далее могут быть применены (см. табл. 4.1 в конце этой главы с широким обзором этой и других моделей, обсуждаемых в главе 4).

Метод меняющегося среднего. Метод меняющегося среднего успешно применим, если мы можем предположить, что рыночный спрос будет довольно стабильным в данном периоде. Четырехмесячное меняющееся среднее находят простым суммированием спроса в течение последних четырех месяцев и делением на четыре. С каждым следующим месяцем текущие месячные данные суммируются с предыдущими данными трех месяцев, а самый ранний месяц вычеркивается. Этот подход сглаживает на краткосрочном периоде нерегулярности в сериях данных.

Математически простая меняющаяся средняя (которая служит как прогноз спроса на следующий период) определяется формулой

|

где п – это число периодов в меняющейся средней, например, четыре, пять или шесть месяцев назад для четырех-, пяти-, или шестимесячной меняющейся средней.