2014-02-17

2014-02-17 416

416Коэффициент соотношения собственных и заемных средств

Общий коэффициент покрытия или коэффициент текущей ликвидности

Показывает способность предприятия за счет оборотных активов погашать свои краткосрочные обязательства

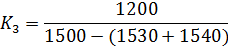

1200 – оборотные средства

Он показывает способность предприятия за счет собственных средств погашать все свои долговые обязательства.

1300 – капиталорезервы

1400 – долгосрочные обязательства

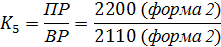

Она показывает доходность предприятия на каждый вложенный рубль затрат в производство и реализацию продукции

Финансовый анализ с использованием пяти основных коэффициентов заключается в сравнении полученных значений коэффициентов с минимально допустимыми значениями этих коэффициентов.

К1 – 0,2 (20% от краткосрочных обязательств)

К2 – 0,8

К3 – 2

К4 – для всех предприятий кроме торговых 1, для торговых – 0,6

К5 – 0,15

На основании полученных значений коэффициентов все предприятия подразделяются на три категории:

1) Предприятия с устойчивым финансовым состоянием, высоколиквидные, платежеспособные и рентабельные.

2) Предприятия с неустойчивым финансовым состоянием, временно испытывающие трудности с ликвидными активами

3) Предприятия с неустойчивым финансовым состоянием, неликвидные, неплатежеспособные и нерентабельные.

| Коэффициенты | Дост. Зн. | 1 категория | 2 категория | 3 категория |

| К1 | 0,2 | 0,2> | 0,15-0,2 | <0,15 |

| К2 | 0,8 | 0,8> | 0,5-0,8 | <0,5 |

| К3 | 2> | 1-2 | <1 | |

| К4 | 1> | 0,7-1 | <0,7 | |

| К4 торг | 0,6 | 0,6> | 0,4-0,6 | <0,4 |

| К5 | 0,15 | 0,15> | <0,15 | - |

Для более точной рейтинговой оценки рекомендуется рассчитывать сумму баллов (тк разные коэффициенты могут по значениям быть в разные категории), которая определяется путем сложения полученных значений коэффициентов умноженных на вес каждого коэффициента.

Сумма баллов:

Если рассчитанная сумма баллов:

| 1 категория | 2 категория | 3 категория | |

| S | 1,15> | 0,6-1,15 | <0,6 |

В дополнение к пяти основным коэффициентам рекомендуется рассчитывать дополнительные коэффициент финансовой устойчивости и деловой активности.