2014-02-17

2014-02-17 797

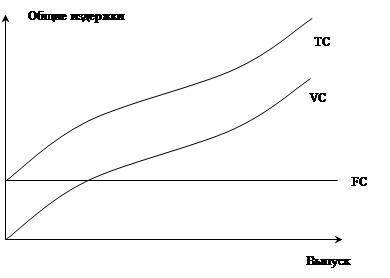

797В краткосрочный период некоторые факторы производства остаются неизменными, хотя остальные могут изменяться для того, чтобы увеличить выпуск продукции. Валовые издержки (TC) на производство какого-либо товара состоят из двух компонентов: постоянных (FC), которые фирма несет независимо от объема выпуска продукции, и переменных (VC), которые меняются вместе с объемом выпуска продукции.

Постоянные издержки могут включать: рентные платежи, страховые взносы, амортизационные отчисления и др. Постоянные издержки выплачиваются даже тогда, когда продукция не выпускается.

Переменные издержки включают расходы на заработную плату и сырье – они растут по мере роста выпуска продукции.

|

Рис. 4.2 - Графики общих издержек

TC = FC + VC

Руководителям фирмы необходимо знать, как возрастут переменные издержки с изменением выпуска продукции.

Предельные издержки (MC) представляют собой прирост издержек в результате производства одной дополнительной единицы продукции. Так как постоянные издержки не меняются с изменением объема выпуска продукции фирмы, предельные издержки определяются ростом лишь переменных издержек в результате выпуска дополнительной единицы продукции.

MC = ΔTC/ΔQ = ΔVC/ΔQ

Предельные издержки показывают, во сколько обойдется фирме увеличение объема выпуска продукции на одну единицу.

Средние издержки являются издержками на единицу выпуска продукции. Имеется три вида средних издержек:

– средние постоянные издержки AFC = FC/Q;

– средние переменные издержки AVC = VC/Q;

– средние валовые издержки ATC = TC/Q = AFC + AVC.

В целом средние валовые издержки представляют собой издержки производства единицы продукции. Сравнивая средние валовые издержки с ценой продукта, мы можем определить, прибыльно ли производство.