2014-02-09

2014-02-09 4671

4671Влияние материальных ресурсов на объем производства продукции рассчитывается на основе следующей зависимости:

ВП = МЗ× МО или ВП = МЗ/МЕ

Для расчета влияния факторов на объем выпуска продукции по первой формуле можно применить способ цепных подстановок, абсолютных или относительных разниц, интегральный метод, а по второй – только прием цепных подстановок или интегральный метод. Результаты анализа материальных затрат используются при нормировании расходов сырья и материалов на изготовление продукции, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы.

Решение аналитических задач по оценке эффективности использования материальных ресурсов и обеспеченности предприятия сырьем и материалами является задачей логистики, в частности по составлению заявок, выбору поставщиков, управлению запасами, определению оптимальной партии поставляемых ресурсов. На основе проведенного анализа в заключение производят подсчет резервов повышения эффективности использования материальных ресурсов, не используемых в отчетном году. Ими могут быть повышение технического уровня производства за счет внедрения новых производственных технологий, механизации и автоматизации производственных процессов, изменения конструкций и технологических характеристик изделий, улучшения организации и обслуживания производства, улучшения МТС и использования материальных ресурсов и др. Экономия (Э) от данных мероприятий может быть определена по формуле:

;

;

где М1, М0 - норма расхода материала до и после внедрения мероприятия; ЦМ - цена материала; VBПm - выпуск продукции в натуральном выражении с момента внедрения мероприятия и до конца года, Змр - затраты, связанные с внедрением мероприятия.

Тема 6: «Анализ себестоимости продукции».

- Задачи, основные направления и источники анализа себестоимости товарной продукции.

- Анализ показателей, характеризующих изменение уровня себестоимости товарной продукции.

- Анализ структуры и динамики себестоимости товарной продукции.

- Анализ себестоимости товарной продукции по статьям калькуляции.

- Анализ затрат на сырье и основные материалы в себестоимости товарной продукции.

- Анализ влияния отдельных факторов на уровень затрат на 1 рубль товарной (реализованной) продукции.

- Анализ изменения прямых материальных затрат в себестоимости продукции по калькуляционным статьям затрат.

- Анализ состава и структуры косвенных расходов, связанных с управлением и обслуживанием производства.

- Анализ изменения прямых затрат на оплату труда в себестоимости продукции.

- Анализ себестоимости отдельных видов продукции.

1. Задачи, основные направления и источники анализа себестоимости товарной продукции.

Себестоимость – выраженные в денежной форме затраты на производство и реализацию продукции. Себестоимость является важнейшим показателем эффективности производства. В ней отражаются все стороны хозяйственной деятельности и аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние организации. Анализ себестоимости продукции имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов его изменения и на этой основе дать оценку работы предприятия по использованию имеющихся возможностей и установить резервы снижения себестоимости продукции.

Задачи анализа:

· проанализировать состав и структуру затрат на производство для определения основных направлений поиска резервов их снижения;

· изучить изменение уровня затрат по сравнению с предыдущим периодом и планом как в целом, так и по отдельным статьям себестоимости;

· установить и количественно измерить факторы, повлиявшие на изменение затрат на производство и себестоимости продукции;

· определить вклад каждого подразделения в общие результаты, достигнутые предприятием по снижению себестоимости;

· выявить и количественно измерить резервы снижения затрат на выпуск и реализацию продукции.

Объектами анализа себестоимости продукции являются следующие показатели: полная себестоимость товарной продукции в целом и по элементам затрат; затраты на рубль товарной продукции; себестоимость сравнимой товарной продукции; себестоимость отдельных изделий; отдельные элементы и статьи затрат.

В основе анализа производственных затрат лежит их классификация по тому или иному признаку или нескольким признакам одновременно.

Классификация затрат на производство.

1. По экономическим элементам (экономические элементы затрат: материальные затраты (сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия, теплоэнергия и т.д.), затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты (износ нематериальных активов, арендная плата, обязательные страховые платежи, проценты по кредитам банка, налоги, включаемые в себестоимость продукции, отчисления в бюджетные и внебюджетные фонды и др.)). Группировка затрат по элементам необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат. На основе элементов затрат составляются сметы затрат.

2. По статьям себестоимости (статьи калькуляции себестоимости). Деление затрат по статьям себестоимости позволяет рассчитать затраты на единицу продукции или партию, составить калькуляцию. Также группировка затрат по статьям калькуляции, показывает, куда, на какие цели и в каких размерах израсходованы ресурсы. Она необходима для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве, установления центров сосредоточения затрат и поиска резервов их сокращения. Основные статьи калькуляции: сырье и материалы, возвратные отходы (вычитаются), покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная зарплата производственных рабочих, отчисления на социальное и медицинское страхование производственных рабочих, расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные расходы, общехозяйственные расходы, потери от брака, прочие производственные расходы, коммерческие расходы.

Затраты, сгруппированные по статьям себестоимости, отличаются от затрат по ее элементам тем, что они отражают затраты, которые связаны с производством и реализацией товарной продукции за данный отчетный период. Затраты же по элементам показывают все произведенные предприятием расходы ресурсов за отчетный период, включая расходы на рост остатков незавершенного производства, затраты, отнесенные на счет будущих периодов.

3. По отношению к технологическому процессу:

а) основные (неизбежные) (затраты, непосредственно связанные с технологическим процессом производства (сырье, материалы, зарплата рабочих))

б) накладные (образуются в связи с организацией, обслуживанием производства и управлением им (общепроизводственные, общехозяйственные расходы))

4. По составу:

а) одноэлементные (затраты однородные по экономическому содержанию)

б) комплексные (различные экономические элементы (предметы труда, средства труда и труд))

5. По способу отнесения на себестоимость продукта:

а) прямые (затраты, связанные с изготовлением продукции и непосредственно относимые на себестоимость того или иного вида продукции)

б) косвенные (затраты, которые нельзя отнести прямо на себестоимость продукции. Они должны быть распределены косвенным путем по какому–нибудь признаку.)

6. По роли в процессе производства:

а) производительные (затраты на производство продукции, установленного качества при рациональной технологии и организации производства)

б) непроизводительные (расходы, связанные с недостатками технологий и организацией производства (потери от простоев, потери от брака, оплата сверхурочных работ))

7. По целесообразности расходования:

а) планируемые (нормируемые)

б) непланируемые (ненормируемые)

8. По возможности охвата планом:

а) постоянные (принято относить такие затраты, величина которых не меняется с изменением степени загрузки производственной мощности или объема производства (амортизация, арендная плата))

б) переменные (понимают затраты, величина которых изменяется с изменением степени загрузки производственных мощностей или объемов производства (затраты на сырье, основные материалы))

9. По отношению к объему производства:

а) текущие (расходы, имеющие частую периодичность осуществления)

б) единовременные (затраты на подготовку и освоение выпуска новых видов продукции)

В зависимости от этой классификации общие суммарные затраты на производство продукции (З) можно представить в виде следующей формулы:

З = А + В * V ВП, где

А – сумма постоянных расходов;

В – ставка переменных расходов на единицу продукции;

V ВП – объем производства продукции.

Тогда затраты на единицу продукции (Зед) следует записать в виде:

Зед = (А + В * V ВП):V ВП = А: V ВП + В * V ВП: V ВП = А: V ВП + В

9. По отношению к объему производства:

а) текущие

б) единовременные

Анализ себестоимости проводят по следующим направлениям:

1. Анализ показателей, характеризующих изменение уровня себестоимости товарной продукции.

2. Анализ структуры и динамики себестоимости товарной продукции.

3. Анализ себестоимости товарной продукции по статьям калькуляции.

4. Анализ затрат на сырье и основные материалы в себестоимости товарной продукции.

5. Анализ влияния отдельных факторов на уровень затрат на 1 руб. товарной (реализованной) продукции.

6. Анализ изменения прямых материальных затрат в себестоимости продукции по калькуляционным статьям затрат.

7. Анализ состава и структуры косвенных расходов, связанных с управлением и обслуживанием производства.

8. Анализ изменения прямых затрат на оплату труда в себестоимости продукции.

9. Анализ себестоимости отдельных видов продукции.

Источники анализа:

- отчетная форма №5-з «Отчет о затратах на производство и реализацию продукции»;

- форма №5 Приложение к балансу;

-плановые данные (данные синтетических и аналитических счетов бухгалтерского учета, отражающие затраты материальных, трудовых и денежных средств, плановые и отчетные калькуляции себестоимости продукции)

2. Анализ показателей, характеризующий изменение уровня себестоимости товарной продукции.

Анализ себестоимости продукции обычно начинают с изучения полной себестоимости продукции в целом и по основным элементам затрат.

Общая сумма затрат (Зобщ) может измениться из-за:

- объема выпуска продукции в целом по предприятию (V ВП общ);

- ее структуры (Удi);

- уровня переменных затрат на единицу продукции (Вi);

- суммы постоянных расходов на весь выпуск продукции (А).

Зобщ = Σ (V ВП общ * Удi * Вi ) + А

Порядок проведения факторного анализа представлен в таблице:

| Затраты | Сумма, тыс. руб. | Факторы изменения затрат | |||

| Объем выпуска продукции | Структура продукции | Переменные затраты | Постоянные затраты | ||

| По плану на плановый выпуск продукции: Σ (V ВП iПЛ * ВiПЛ ) + АПЛ | 77 952 | План | План | План | План |

| По плану, пересчитанному на фактический объем производства продукции при сохранении плановой структуры: Σ (V ВП iПЛ * ВiПЛ ) * К ВП + АПЛ | 79 372 | Факт | План | План | План |

| По плановому уровню на фактический выпуск продукции при фактической ее структуре: Σ (V ВП iФ * ВiПЛ ) + АПЛ | 80 640 | Факт | Факт | План | План |

| Фактические при плановом уровне постоянных затрат: Σ (V ВП iФ * ВiФ ) + АПЛ | 82 723 | Факт | Факт | Факт | План |

| Фактические: Σ (V ВП iФ * ВiФ ) + АФ | 84 168 | Факт | Факт | Факт | Факт |

В свою очередь себестоимость продукции зависит от уровня ресурсоемкости производства (трудоемкости, материалоемкости, фондоемкости, энергоемкости) и изменения цен на потребленные ресурсы в связи с инфляцией.

В целях более объективной оценки деятельности предприятий и более полного выявления резервов при анализе себестоимости продукции необходимо учитывать влияние внешнего инфляционного фактора. Для этого фактическое количество потребленных ресурсов на производство продукции нужно умножить на изменение среднего уровня цены по каждому виду ресурсов и результаты сложить:

∆ЗЦ = Σ (∆Цi * Рiф)

При анализе себестоимости продукции необходимо изучить полную себестоимость продукции в целом и по основным элементам затрат, в частности.

| Элемент затрат | Сумма, млн руб. | Структура затрат, % | ||||

| план | факт | +,- | план | факт | +,- | |

| Материальные затраты Заработная плата Отчисления в фонд социальной защиты Амортизация основных средств Прочие производственные расходы | +3578 +965 +290 +350 +1033 | 36,14 26,30 7,89 4,04 25,63 | 37,72 25,50 7,65 4,16 24,97 | +1,58 -0,80 -0,24 +0,12 -0,66 | ||

| Полная себестоимость | +6216 | 100,0 | 100,0 | ---- | ||

| В том числе: переменные расходы постоянные расходы | +4771 +1445 | 70,0 30,0 | 70,5 29,5 | +0,50 -0,50 |

- Анализ структуры и динамики себестоимости товарной продукции.

Одним из этапов углубленного анализа себестоимости продукции является изучение состава, структуры и динамики затрат на производство и изменения себестоимости за отчетный период по отдельным элементам затрат.

Изучение состава затрат позволяет определить, из чего складываются затраты, анализ структуры дает возможность установить тип производства, дать оценку рациональности такой структуры затрат, а также сделать выводы о необходимости и возможности ее изменения с целью изыскания путей и источников снижения затрат и увеличения прибыли.

Группировка затрат по элементам является единой и обязательной для предприятий всех отраслей и форм собственности. Он позволяет осуществлять контроль формирования, структуры и динамики затрат по видам, характеризующим их экономическое содержание. Это необходимо для изучения соотношения живого и овеществленного труда, нормирования и анализа производственных запасов, исчисления частных показателей оборачиваемости оборотных средств и других расчетов отраслевого и общехозяйственного уровня. Анализ поэлементного состава и структуры затрат на производство дает возможность наметить главные направления поиска резервов в зависимости от уровня материалоемкости, трудоемкости и фондоемкости производства.

Затраты на производство в соответствии с экономическим содержанием группируются следующим образом:

З = М + Т + С + А + Р, где

З – затраты на производство в денежном выражении;

М – материальные затраты;

С – отчисления на социальные нужды;

А – амортизация основных средств;

Р – прочие денежные расходы, не распределяемые по элементам.

При исчислении себестоимости продукции по элементам производственных затрат используют формулу:

С = З – Зн ± НЗП ± Зб ± Зр , где

С – производственная себестоимость выпущенной продукции;

Зн – затраты, списанные на непроизводственные счета;

НЗП – изменение остатков незавершенного производства, полуфабрикатов и приспособлений собственной выработки;

Зб – изменение остатка по счету «Расходы будущих периодов»;

Зр – изменение остатка по счету «Резервы предстоящих расходов и платежей».

Анализ структуры себестоимости проводится в аналитической таблице следующего вида:

| Элементы затрат | За предыдущий год | По плану на отчетный год | Фактически за отчетный год | Изменение фактических удельных весов | ||||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | С предыдущим годом, п.п. | С планом, п.п. | |

| гр.7 – гр. 3 | гр. 7 – гр. 5 |

Анализ структуры себестоимости проводится сопоставлением удельных весов отдельных элементов с планом и в динамике.

При помощи показателей структуры рассматривается влияние каждой статьи на сумму абсолютной и относительной экономии или перерасхода затрат.

- Анализ себестоимости товарной продукции по статьям калькуляции.

Постатейное отражение затрат в плане, учете, отчетности раскрывает их целевое назначение и связь с технологическим процессом. Эта группировка используется для определения затрат по отдельным видам вырабатываемой продукции и месту возникновения расходов.

Анализ выполнения плана в постатейном разрезе начинается с сопоставления фактических затрат с плановыми, пересчитанными на фактический выпуск и ассортимент продукции. Тем самым выявленные отклонения раскрывают изменения затрат независимо от структурных и ассортиментных сдвигов в выпуске продукции. Важное условие, которое нужно соблюдать при анализе – необходимость обеспечения сопоставимости показателей.

Результаты анализа можно представить в виде таблицы:

| Статьи затрат | Фактически выпущенная продукция, тыс. руб. | Отклонения от плана | |||

| По плановой себестоимости | По фактической себестоимости | Абсолютная сумма, тыс. руб. | В процентах | ||

| К плановой себестоимости по статье | Ко всей плановой себестоимости | ||||

- Анализ затрат на сырье и основные материалы в себестоимости товарной продукции.

Затраты на сырье и материалы зависят от объема производства продукции и от уровня материальных затрат на единицу продукции, в том числе от нормы расхода сырья и материалов на единицу продукции в натуральном выражении и от цен на сырье и материалы. Влияние каждого фактора на изменение общих затрат можно определить методом разниц.

- Анализ влияния отдельных факторов на уровень затрат на 1 рубль товарной (реализованной) продукции.

Важный обобщающий показатель себестоимости продукции – затраты на рубль продукции, который выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой отрасли производства и, во-вторых наглядно показывает прямую связь между себестоимостью и прибылью. Определяется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах.

Необходимым является изучение выполнения плана и определение влияния факторов на изменение уровня данного показателя.

Затраты на рубль продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукции и от изменения стоимости произведенной продукции. На общую сумму затрат оказывают влияние объем производства продукции, ее структура, изменение переменных и постоянных затрат, которые в свою очередь могут увеличиться или уменьшиться за счет уровня ресурсоемкости продукции и цен на потребленные ресурсы.

Факторная модель удельных затрат на рубль продукции (УЗ) выглядит следующим образом:

УЗ = Зобщ / ВП = Σ (V ВП общ * Удi * Вi ) + А / Σ (V ВП общ * Удi * Цi), где

V ВП общ - объем выпуска продукции в целом по предприятию;

Удi – структуры объема выпуска продукции;

Вi - уровень переменных затрат на единицу продукции;

А - суммы постоянных расходов на весь выпуск продукции;

Цi – цена.

Влияние этих факторов на изменение затрат на рубль товарной продукции рассчитывается способом цепной подстановки.

Расчет влияния факторов на изменение суммы затрат на рубль произведенной продукции:

| Затраты на рубль продукции | Фактор | ||||

| Объем производства | Структура производства | Уровень удельных переменных затрат | Сумма постоянных затрат | Отпускные цены на продукцию | |

| План | План | План | План | План | План |

| Условие 1 | Факт | План | План | План | План |

| Условие 2 | Факт | Факт | План | План | План |

| Условие 3 | Факт | Факт | Факт | План | План |

| Условие 4 | Факт | Факт | Факт | Факт | План |

| Факт | Факт | Факт | Факт | Факт | Факт |

| ∆общ |

- Анализ изменения прямых материальных затрат в себестоимости продукции по калькуляционным статьям затрат.

К прямым материальным затратам относятся следующие статьи: сырье и материалы (за вычетом возвратных отходов); покупные комплектующие изделия, полуфабрикаты; топливо, энергия на технологические цели.

Плановая величина затрат (М0) отражается в плановых расчетах себестоимости продукции. Используя калькуляции отдельных изделий, путем прямого пересчета можно определить величину прямых материальных затрат по плановым нормам на фактический выпуск продукции при фактической ее структуре (М”):

М” = Σ (от i =1 до R) Мi * Пiф, где

Мi – плановая норма расхода материальных ресурсов на производство единицы i – того изделия;

Пiф – фактический выпуск i – того изделия;

R - количество изделий.

Помимо этого для аналитических расчетов привлекается условная величина (М’) – прямые материальные затраты по плановым нормам на фактически выпущенную продукцию при плановой ее структуре, которая определяется путем корректирования плановых затрат на индекс выполнения плана по объему выпущенной продукции.

М’ = М0 * (V1 / V0), где

V0, V1 – объемы выпущенной продукции по плану и фактически в сопоставимых ценах.

Далее вычисляется отклонение:

· Общее ∆М = М1 – М0

· За счет изменения объема выпущенной продукции ∆МV = М’ – M0

· За счет изменения структуры продукции ∆МС = М” – M’

· За счет изменения уровня затрат на отдельные изделия ∆МУ = М1 – М”

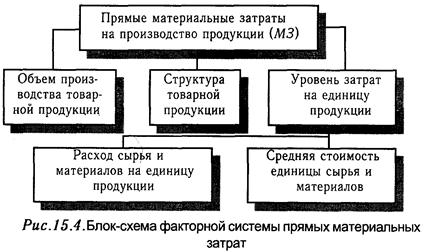

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырье и материалы. Общая сумма затрат по этой статье (рис. 15.4) зависит от объема производства продукции (V ВП), ее структуры (УД) и изменения удельных затрат на отдельные изделия (V M3i). Удельные материальные затраты на отдельные изделия (УМЗ) в свою очередь зависят от количества (массы) расходованных материалов материалов на единицу продукции (Pi) и средней цены единицы материалов (ЦМi).

МЗ = Σ V ВПi * УДi * Рi * ЦМi.

Расчет влияния данных факторов производится способом цепных подстановок. Для этого необходимо произвести пересчет затрат на производство продукции:

А) по плану: МЗПЛ = Σ V ВП ПЛi *Р ПЛi * ЦМ ПЛi.

Б) по плану, пересчитанному на фактический объем производства продукции:

МЗУСЛ1 = Σ V ВП ПЛi * Р ПЛi * ЦМ ПЛi * КПП

В) по плановым нормами плановым ценам на фактический выпуск продукции:

МЗУСЛ2 = Σ V ВП Фi * Р ПЛi * ЦМ ПЛi

Г) по фактическим плановым ценам: МЗУСЛ3 = Σ V ВП Фi * Р Фi * ЦМ ПЛi

Д) фактически: МЗФ = Σ V ВП Фi * Р Фi * ЦМ Фi

Сумма материальных затрат на выпуск отдельных изделий зависит от тех же факторов, кроме структуры производства продукции: МЗi = Σ V ВПi * УРi * ЦМi, где

УРi – удельный расход i –того материала;

ЦМi – средняя цена i- того материала.

Расход материалов на единицу продукциизависит от качества сырья и материалов, замены одного вида материала другим, изменения рецептуры сырья, техники, технологии организации производства, квалификации работников, отходов сырья и др.

∆МЗi = ∆ УРi * ЦМ ПЛi * V ВП Фi.

Уровень средней цены материалов зависит от рынков сырья, отпускной цены поставщика, внутригрупповой структуры материальных ресурсов, уровня транспортных и заготовительных расходов, качества сырья и т.д. Чтобы узнать, как за счет каждого из них изменилась общая сумма материальных затрат, необходимо изменение средней цены г-го вида или группы материалов за счет фактора умножить на фактическое количество использованных материалов соответствующего вида:

∆МЗi = ∆ЦМi * УРфi * V ВПфi

В результате замены одного материала другим изменяется не только количество потребленных материалов на единицу продукции, но и их стоимость:

∆МЗi = ∆ УР * ЦМ0 + ∆ЦМ * УР1, где

∆ УР - изменение нормы расхода в связи с заменой материала;

УР1 – расход материала после замены;

ЦМ0 – цена заменяемого материала;

∆ЦМ – изменение цены в связи с заменой материала.

Расчеты проводятся по каждому виду продукции на основе плановых и отчетных калькуляций с последующим обобщением полученных результатов в целом по предприятию.

Общая оценка материальных затрат в себестоимости продукции:

| Виды материальных затрат | В ценах соответствующего периода | Изменение (±) цен на сырье, энергию, перевозки за отчетный год в сравнении с предыдущим, тыс. руб. | Материальные затраты, исчисленные с учетом цен на сырье, электроэнергию, действовавших в предыдущие годы, тыс. руб. | Товарная продукция в ценах предыдущего года, тыс.руб. | Материалоемкость продукции | Сниженеи (-), увеличение (+) Материалоемкости по сравнению с предыдущим периодом | ||||||||||

| Предыдущий год | Отчетный год | П л а н | Ф а к т | Предыдущий год | Отчетный год | Предыдущий год | За отчетный год | Предыдущий год | Отчетный год | П л а н | Ф а к т | |||||

| П л а н | Ф а к т | П л а н | Ф а к т | План | Факт | П л а н | Ф а к т | |||||||||

| Гр.2-Гр.4 | Гр.3-Гр.5 | (Гр.6-Гр.9)*100 | (Гр.7-Гр.10)*100 | Гр.8-Гр.11)*100 | Гр.13-Гр.12) | Гр.14-Гр.12) | ||||||||||

Далее по всем составляющим и по материальным затратам в целом рассчитываются затраты на 1 руб. объема продукции, т.е. материалоемкость, сырьеемкость, топливоемкость и т.д.

После обобщающей оценки прямых материальных затрат необходимо проанализировать отклонения по составляющим каждого вида материалов, сырья, топлива, энергии. Из факторов, влияющих на прямые материальные затраты, можно выделить возможное снижение затрат за счет:

1) корректировки норм расходов;

2) замены материалов, изменения рецептуры сырья;

3) изменения цен на сырье и материалы;

4) снижение транспортно – заготовительных расходов;

5) замены покупных изделий и полуфабрикатов;

6) снижение потерь от отходов;

7) ликвидации потерь и порчи деталей в производстве, на цеховых складах.

Реализация этих направлений составляет резерв снижения материалоемкости продукции в части прямых материальных затрат.

- Анализ состава и структуры косвенных расходов, связанных с управлением и обслуживанием производства.

Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями: расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы. Анализ этих расходов производится путем сравнения фактической их величины на рубль товарной продукции в динамике за 5-10 лет, а также с плановым уровнем отчетного периода. Такое сопоставление показывает, как изменилась их доля в стоимости товарной продукции в динамике и по сравнению с планом, и какая наблюдается тенденция - роста или снижения. В процессе последующего анализа выясняют причины, вызвавшие абсолютное и относительное изменение затрат. По своему составу это комплексные статьи и состоят они, как правило, из нескольких элементов затрат. Расходы по содержанию и эксплуатации машин и оборудования включают амортизацию машин и технологического оборудования, затраты по их содержанию, затраты по эксплуатации, расходы по внутризаводскому перемещению грузов, износ МБП и др. Некоторые виды затрат (к примеру амортизация) не зависят от объема производства продукции и являются условно-постоянными. Другие полностью или частично зависят от его изменения и являются условно-переменными. Степень их зависимости от объема производства продукции устанавливается с помощью коэффициентов, величина которых определяется опытным путем, или с помощью корреляционного анализа по большой совокупности данных об объеме выпуска продукции и сумме этих затрат.Для пересчета плановых затрат на фактический выпуск продукции можно использовать следующую формулу:

где 3ск - затраты, скорректированные на фактический выпуск продукции;

3пл — плановая сумма затрат по статье;

∆ТП% - перевыполнение (недовыполнение) плана по выпуску товарной продукции, %; Кз - коэффициент зависимости затрат от объема производства продукции.

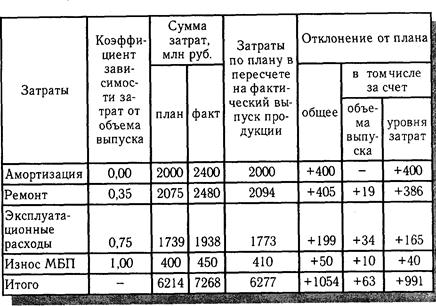

Таблица затрат на содержание машин и оборудования, млн. руб

Данные, приведенные в таблице, показывают, что при абсолютном перерасходе 1054 млн. руб. относительный перерасход составляет 991 млн. руб. Затраты на содержание машин и оборудования возросли на 63 млн. руб. в связи с увеличением выпуска продукции на 2,6%. Это оправданный перерасход. Остальная сумма перерасхода частично вызвана инфляцией, частично внутренними причинами.

Далее необходимо выяснить причины относительного перерасхода или экономии средств по каждой статье затрат.

Общая сумма амортизации зависит от количества машин и оборудования, их структуры, стоимости и норм амортизации. Стоимость оборудования может измениться за счет приобретения более дорогих машин и их переоценки в связи с инфляцией. Нормы амортизации изменяются довольно редко и только по решению правительства. Средняя норма может измениться из-за структурных сдвигов в составе фондов:

∆ НА = Σ ∆ УД i * НАi

Сумма амортизации, отнесенная на конкретный вид продукции, кроме перечисленных факторов, зависит еще от изменения суммы прямых затрат, являющихся базой ее распределения. Удельная амортизация на единицу продукции зависит и от объема производства продукции. Чем больше продукции выпущено на данных производственных мощностях, тем меньше амортизации и других постоянных затрат приходится на единицу продукции.

Эксплуатационные расходы зависят от количества эксплуатируемых объектов, времени их работы и удельных расходов на один станко-час работы. Затраты на капитальный, текущий и профилактический ремонт зависят от объема ремонтных работ, их сложности, степени изношенности основных фондов, стоимости запасных частей и ремонтных материалов, экономного их использования. Расходы на внутреннее перемещение грузов зависят от вида транспортных средств, полноты их использования, степени выполнения производственной программы, экономного использования средств на содержание и эксплуатацию подвижного состава. На сумму, износа МБП влияют объем производства продукции и уровень расходов на одно изделие, который в свою очередь зависит от того, насколько рационально и экономно используются инструменты, малоценный инвентарь, налажен ли действенный контроль за их сохранностью и исправностью.

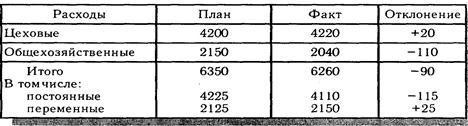

Анализ цеховых и общехозяйственных расходов имеет большое значение, так как они занимают большой удельный вес в себестоимости продукции.

Анализ цеховых и общехозяйственных расходов предатавлен в таблице:

Из таблицы видно, что примерно 1/3 занимают переменные расходы, величина которых изменяется в зависимости от степени выполнения плана по выпуску продукции. Поэтому условно-переменную сумму скорректируем на процент выполнения плана по производству товарной продукции (102,6%) и полученный результат сопоставим с фактической суммой расходов. В итоге имеем изменение суммы накладных расходов за счет экономии по смете: ∆НР = 6260 - (2125 * 1,026 + 4225)= 6260 - 6405 = -145 млн. руб. Если пересчитанную сумму сопоставить с плановой, узнаем, как изменились накладные расходы за счет объема производства продукции: ∆ НР = 6405 - 6350 = +55 млн. руб. Такой же результат можно получить, если умножить плановую сумму переменных расходов на процент перевыполнения (недовыполнения) плана по выпуску продукции и разделить на 100: ∆ НР = 2125 * 2,6/100 = +55 млн. руб.

Для анализа цеховых и общезаводских расходов по статьям затрат используют данные аналитического бухгалтерского учета. По каждой статье выявляют абсолютное и относительное отклонение от плана и их причины.

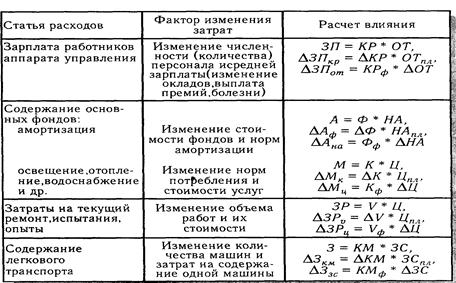

Факторы изменения общепроизводственных и общехозяйственных расходов представлены в таблице:

При проверке выполнения сметы нельзя всю полученную экономию отнести на счет предприятия, так же как и все допущенные перерасходы оценивать отрицательно. Оценка отклонений фактических расходов от сметы зависит от того, какие причины вызвали экономию или перерасход по каждой статье затрат. В ряде случаев экономия связана с невыполнением намеченных мероприятий по улучшению условий труда, технике безопасности, по изобретательству и рационализации, подготовке и переподготовке кадров и т.д. Невыполнение этих мероприятий наносит предприятию иногда больший ущерб, чем сумма полученной экономии. В процессе анализа должны быть выявлены непроизводительные затраты, потери от бесхозяйственности и излишеств, которые можно рассматривать как неиспользованные резервы снижения себестоимости продукции. Непроизводительными затратами следует считать потери от порчи и недостачи сырья (материалов) и готовой продукции, оплату простоев по вине предприятия, доплаты за это время и в связи с использованием рабочих на работах, требующих менее квалифицированного труда, стоимость потребленных энергии и топлива за время простоев предприятия и др. Анализ общепроизводственных и общехозяйственных расходов в себестоимости единицы изделия производится с учетом результатов, полученных при анализе их в целом по предприятию. Эти расходы распределяются между отдельными видами изготовленной продукции пропорционально прямым затратам за исключением покупных материалов. Сумма этих расходов, приходящаяся на единицу продукции (УНР), зависит от изменения: а) общей суммы цеховых и общезаводских расходов (∑ НРдбщ);

б) суммы прямых затрат, которые являются базой распределения накладных (БР);

в) объема производства продукции (VBПi).

Данные зависимости можно записать в виде формулы:

Для расчета влияния этих факторов используется способ цепной подстановки.

Коммерческие расходы включают затраты по отгрузке продукции покупателям (погрузочно-разгрузочные работы, доставка), расходы на тару и упаковочные материалы, рекламу, изучение рынков сбыта и т.д.

Расходы по доставке товаров зависят от расстояния перевозки, веса перевезенного груза, транспортных тарифов за перевозку грузов, вида транспортных средств. Расходы по погрузке и 1 выгрузке могут изменяться в связи с изменением веса отгруженной продукции и расценок за погрузку и выгрузку одной тонны продукции.

Расходы на тару и упаковочные материалы зависят от их количества и стоимости. Количество в свою очередь связано с объемом отгруженной продукции и нормой расхода упаковочных материалов на единицу продукции.

Экономия на упаковочных материалах не всегда желательна, так как красивая, эстетичная, привлекательная упаковка - один из факторов повышения спроса на продукцию и увеличение затрат по этой статье окупается увеличением объема продаж. То же можно сказать и о затратах на рекламу, изучение рынков сбыта и другие маркетинговые расходы.

В заключение анализа косвенных затрат подсчитываются резервы возможного их сокращения и разрабатываются конкретные рекомендации по их освоению.

- Анализ изменения прямых затрат на оплату труда в себестоимости продукции.

Прямые трудовые затраты занимают значительный удельный вес в себестоимости продукции и оказывают большое влияние на формирование ее уровня. Поэтому анализ динамики зарплаты на рубль произведенной продукции, ее доли в себестоимости продукции, изучение факторов, определяющих ее величину, и поиск резервов экономии средств по данной статье затрат имеют большое значение.

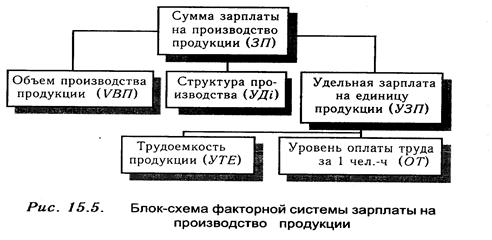

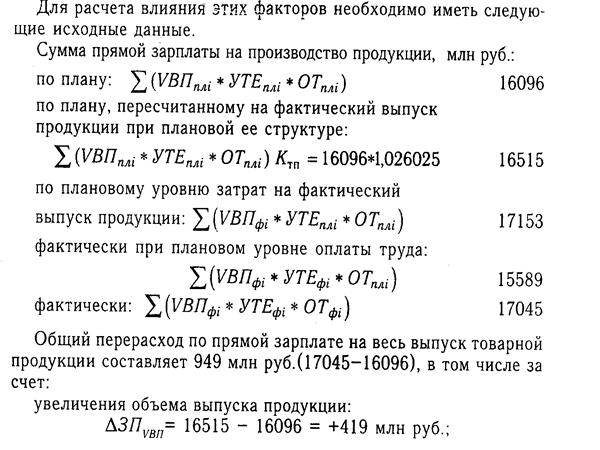

Общая сумма прямой зарплаты зависит от объема производства продукции, ее структуры и уровня затрат на отдельные изделия. Последний в свою очередь определяется трудоемкостью и уровнем оплаты труда за 1 чел. – час.

Факторная модель общей суммы прямой заработной платы выглядит следующим образом: ЗПобщ = Σ V ВПобщ * УДi * УТЕi * ОТi.

Факторная модель общей суммы прямой заработной платы выглядит следующим образом: ЗПобщ = Σ V ВПобщ * УДi * УТЕi * ОТi.

изменения структуры производства продукции: ∆ ЗП СТР = 17 153 – 16 515 =

= + 638 млн. руб.;

снижения трудоемкости продукции: ∆ ЗП УТЕ = 15 589 – 17 153 = - 1 564 млн. руб.;

повышения уровня оплаты труда: ∆ ЗП ОТ = 17 045 – 15 589 = + 1 456 млн. руб.

Зарплата на выпуск отдельных изделий зависит от тех же факторов, кроме структуры производств продукции: ЗПi = Σ V ВПi * УТЕi * ОТi.

Для расчета влияния данных факторов на изменение суммы прямой зарплаты по видам продукции используем способ цепной подстановки.

Также при анализе факторов изменения зарплаты можно использовать данные «Акта внедрения научно – технических мероприятий», где показывается экономия зарплаты за счет внедрения каждого мероприятия.

10. Анализ себестоимости отдельных видов продукции.

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат.

Фактическую себестоимость продукции определяют по данным бухгалтерского учета. В начале определяется абсолютное отклонение по всем статьям калькуляции. Затем исследуют влияние отдельных факторов на изменение по каждой статье.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

Сi = Ai / V ВПi + Bi, где

Сi – себестоимость единицы i-того вида продукции;

Ai – сумма постоянных затрат, отнесенная на i-тый вид продукции;

V ВПi – объем выпуска i-того вида продукции в физических единицах;

Bi – сумма переменных затрат на единицу i-того вида продукции.

Исследуя эту модель и данные таблицы, произведем расчет влияния факторов на изменение себестоимости изделия А методом цепной подстановки.

| Исходные данные для факторного анализа себестоимости изделия А | |||

| Показатель | По плану | Фактически | Отклонение от плана |

| Объем производства, шт. | -720 | ||

| Сумма постоянных затрат, тыс. руб. | +144 | ||

| Сумма переменных затрат на единицу продукции, руб. | +300 | ||

| Себестоимость изделия, руб. | +500 |

СПЛ = AПЛ / V ВППЛ + BПЛ = 6912000 / 5760 + 2800 = 4000 руб.

СУСЛ1 = AПЛ / V ВПФ + BПЛ = 6912000 / 5040 + 2800 = 4171,4 руб.

СУСЛ2 = AФ / V ВПФ + BПЛ = 7056000 / 5040 + 2800 = 4200 руб.

СФ = AФ / V ВПФ + BФ = 7056000 / 5040 + 3100 = 4500 руб.

Общее изменение себестоимости единицы продукции составляет:

∆С общ = СФ – С ПЛ = 4500 – 4000 = + 500 руб., в том числе за счет изменения

а) объема производства продукции: ∆С V ВП = СУСЛ1 – С ПЛ = 4171,4 – 4000 = + 171,4 руб.

б) суммы постоянных затрат: ∆СА = СУСЛ2 – С УСЛ1 = 4200 – 4171,4 = + 28,6 руб.

в) суммы удельных переменных затрат: ∆СВ = СФ – С УСЛ2 = 4500 – 4200 = + 300 руб.

Аналогично расчеты делают по каждому виду продукции.

Затем более детально изучают себестоимость единицы продукции по каждой статье затрат, для чего фактические данные сравнивают с плановыми или данными за прошлые периоды.

Эта же модель может быть использована и для прогнозирования уровня себестоимости финансовых результатов.

Тема: «Анализ финансовых результатов деятельности предприятия

1. Анализ образования прибыли (убытка) отчетного периода» -2часа

Вопросы:

1. Значение, задачи и источники анализа.

2. Анализ состава и динамики прибыли (убытка) за отчетный период.

3. Анализ финансовых результатов от реализации продукции и услуг.

4. Анализ операционных и внереализационных доходов и расходов.