2014-02-09

2014-02-09 4670

4670Существуют две группы методов измерения влияния факторов на результативный показатель.

Приёмы элиминирования:

ü приём цепных подстановок;

ü приём абсолютных разниц;

ü приём относительных разниц;

ü индексный метод.

Математические приёмы:

ü интегральный приём;

ü приём логарифмирования;

ü приём долевого участия и пропорционального деления.

В основе приёмов элиминирования лежит нейтрализация (устранение) влияния всех факторов, кроме одного, влиянию которого даётся оценка. Условие обособленности влияния факторов в приёмах элиминирования является недостатком этой группы методов, так как в хозяйственной жизни предприятия воздействие факторов является одновременным. При использовании приёмов элиминирования важно обеспечить правильность последовательности записи факторных показателей в модели, так как последовательность расчётов измерения влияния факторов определяется записью факторных показателей в модели.

Правила записи факторных показателей в модели при использовании приёмов элиминирования:

§ Если результативный показатель является количественным, то запись факторных показателей в модели и измерение их влияния производится также, начиная с количественных факторов.

ВП= ФО

ФО

§ Если результативный показатель является качественным, то запись факторов в модели производится, начиная с качественных, и их влияние изменяется также, начиная с качественных.

W=Wчас´Tчас

v Приём цепных подстановок. Его сущность заключается в последовательной замене буквенного значения факторного показателя на текущее значение. В результате замены рассчитываются условные значения результативного показателя, называемые цепными подстановками. Влияние факторов измеряется при этом как разность между одним условным значением результативного показателя (или его текущим значением) и другой цепной подстановкой (или базисным значением результативного показателя). Количество цепных подстановок на единицу меньше, чем количество факторов в модели. Преимуществом данного приёма является тот факт, что он применим ко всем видам моделей. Недостаток: большая длительность расчётов, чем при использовании приёмов абсолютных и относительных разниц.

Пример:

| Показатели | Базисный период | Отчётный период |

| Объём производства в сопоставимых ценах (ВП) | ||

| Среднегодовая стоимость активных основных средств (ОС) | ||

| Среднегодовая стоимость ОС, участвующих в предпринимательской деятельности (Ф) | ||

| Удельный вес активных ОС в общей стоимости ОС (Уд) | 0,7142 | 0,7500 |

| Фондоотдача активных ОС (Фотд а) | 1,6 | 1,5 |

| Численность рабочих (Ч) |

Фотд а= ВП=Фотд а´

ВП=Фотд а´

Уд= ОС=Ф´Уд

ОС=Ф´Уд

ВП= ´Уд´Фотд а Мультипликативная трёхфакторная модель

´Уд´Фотд а Мультипликативная трёхфакторная модель

800*0,71*1,6=908,8

800*0,71*1,6=908,8

=800*0,75*1,6=960

=800*0,75*1,6=960

=908,8-800=108,8

=908,8-800=108,8

=960-908,8=51,2

=960-908,8=51,2

900-960=-60,0

900-960=-60,0

Вывод: рост объёма производства за отчётный год по сравнению с предыдущим более чем на 12% обусловлен в первую очередь ростом производственных мощностей предприятия, который выразился в росте среднегодовой стоимости ОС и увеличении удельного веса активной части ОС в общей их стоимости. Существенное негативное влияние на изменение объёма производства оказало снижение эффективности использования производственных мощностей. Для разработки рекомендаций необходимо проведение анализа использования оборудования как во времени, так и по интенсивности.

Добавим в исходную модель среднесписочную численность рабочих.

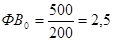

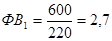

Фотд а= =

= =Вр¸

=Вр¸ =Вр¸Фвооруж=

=Вр¸Фвооруж=

Модель двухфакторная кратная.

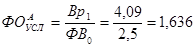

=4 млн. руб. на чел.

=4 млн. руб. на чел.  =4,09 млн. руб. на чел.

=4,09 млн. руб. на чел.

млн. руб. на чел.

млн. руб. на чел.  млн. руб. на чел.

млн. руб. на чел.

Проверка:

Вывод: снижение фондоотдачи активных ОС обусловлено ухудшением обеспеченности рабочих машинами и оборудованием в условиях роста среднегодовой выработки на одного рабочего.

v Приём абсолютных разниц. В отличие от приёма цепных подстановок, приём абсолютных разниц применим только к мультипликативным моделям. Суть этого приёма заключается в определении абсолютных приростов факторных показателей, называемых абсолютными разницами. Измерение влияния каждого фактора осуществляется путём умножения абсолютной разницы этого фактора на базисные и/или текущие значения других факторных показателей. Достоинство данного приёма заключается в оперативности расчётов.

F=X´Y´Z

Пример:

| Показатели | Базисный период | Плановый период |

| Отраслевой объём продаж (N) | ||

| Объём реализации продукции в натуральном выражении (q) | ||

| Средняя цена реализации, млн./тыс. шт. (p) | 2,0 | 2,5 |

| Объём реализации продукции в денежном выражении, млн. (P) | 240,0 | 312,5 |

| Доля рынка (d) | 0,1 | 0,096 |

P=p´q d= q=N´d

q=N´d

P=N´d´p трёхфакторная мультипликативная модель

DN=1300-1200=100

Dd=0.096-0.1=0.004

Dp=2.5-2=0.5

За отчётный год произошёл рост объёма реализации продукции предприятиями. Результаты расчётов свидетельствуют о существенном положительном влиянии на изменение объёма реализации ценового фактора, а также о положительном влиянии увеличения ёмкости рынка. Потеря предприятиями доли рынка на 0,4% привела к снижению объёма реализации более чем на 10 млн. руб. для разработки рекомендаций по результатам анализа необходима оценка динамики качества продукции и динамики цен на рынке.

v Приём относительных разниц. Суть его состоит в расчёте относительных разниц, которые определяются как темпы роста факторных показателей. Для измерения влияния факторов рассчитанные относительные разницы умножаются на базисное или условное значение результативного показателя. Приём относительных разниц, как и приём абсолютных разниц, применяется только к мультипликативным моделям. Его использование удобно, если в исходных данных присутствуют темпы прироста факторных показателей.

F=X´Y´Z

Пример: источником исходных данных служит предыдущая таблица.

%

%

%

P=

P= =19.92-10.4+62.38=71.9

=19.92-10.4+62.38=71.9

v Индексный метод. Базируется на применении различных систем индексов. В АХД, как и в статистике, изучаются системы сводных индексов (агрегатных).

Индекс - относительный показатель, определяемый как соотношение текущего и базисного уровня анализируемого показателя.

При этом в качестве базисного уровня могут выступать: плановые данные, данные по другому объекту, данные предыдущего года и т. п. Индексы отражают изменение анализируемых показателей во времени, пространстве и по сравнению с планом. Различают индивидуальные и сводные индексы

Индивидуальные индексы отражают изменения простого (элементарного) показателя ( )

)

Сводные (агрегатные) индексы отражают изменения сложного показателя.

Индексный метод в детерминированном факторном анализе позволяет установить влияние факторного показателя на результативный в относительном выражении.

В АХД применяются следующие системы индексов:

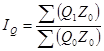

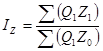

¨ Индекс стоимости объёма производства или объёма реализации:

Пример:

| Наименование продукции | Объём производства, тонн | Отпускная цена, млн руб. | Объём производства в стоимостном выражении | |||

| пред. год | отч. год | пред. год | отч. год | пред. год | отч. год | |

| А | 2,5 | 3,0 | ||||

| В | 2,8 | 3,2 | ||||

| итого | ´ | ´ |

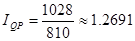

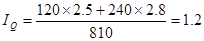

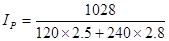

Объём производства – V. V=  двухфакторная смешанная модель

двухфакторная смешанная модель

Влияние физического объёма  00

00

Влияние цен  =1.0576

=1.0576

1.2 ´1.0576=1.2691

Объём производства вырос почти на 27% этому росту способствовал как рост физического объёма производства так и рост цен, причём более сильно повлиял объём.

¨ Индекс затрат на производство

индекс себестоимости

индекс физического объёма

Для факторного анализа изменения среднего значения качественных показателей в АХД применяется система индексов переменного состава включающая индекс постоянного состава и индекс структурных сдвигов. Эта система применима при исследовании средней цены реализации, средней себестоимости единицы, средней выработки, средней материалоотдачи и т. п.

Пример:

| Продукция | Объём производства, ед. | Себестоимость ед-цы, тыс. руб. | Затраты на производство, тыс. руб. | |||

| пред. мес. | отч. мес. | пред. мес. | отч. мес. | пред. мес. | отч. мес. | |

| А | ||||||

| Б | ||||||

| итого | ´ | ´ |

млн. р.

млн. р.

млн. р.

млн. р.

Объём продукции вырос более чем на 2% за счёт изменения себестоимости отдельных видов изделий более чем на 1% и за счёт изменения структуры производства почти на 1%.

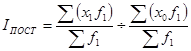

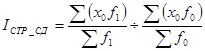

В АХД часто необходимо исследовать влияние структурного фактора. Оценка его влияния базируется на положениях теории элиминирования. Рассмотрим следующие методы определения структурного фактора:

v Метод прямого пересчёта. Его суть в том, что вначале физический объём отчётного периода пересчитывается на структуру базисного периода. Изменение фактического показателя физического объёма от значения пересчитанного указывает на влияние структурного фактора.

( )

)

х – качественный фактор, f - количественный.

х – качественный фактор, f - количественный.

, где

, где

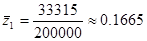

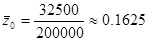

ПРИМЕР: исходные данные в таблице 1.

162

162