2014-02-09

2014-02-09 423

4232.

Теория и практика выработала следующие методы

определения VС и FС:

1. Селективный (метод содержательного анализа статей затрат);

2. Алгебраический;

3. Графический;

4. Стахостический;

5. Смешанные методы.

Теоретически селективный метод должен давать наибольшие точные результаты по сравнению с другими методами, так как базируется на анализе эк. взаимосвязи каждой статьи издержек от объема производства. Суть данного метода заключается в группировке статей затрат на основе анализа их эк. содержания и построения двух групп: VС и FС. Исходная информация для применения селективного метода служат данные о затратах в максимально-детальном разрезе их статей и объема производства за один период.

Источником информации исходной о затратах может служить журнал-ордер №10, отчетная калькуляция, журналы-ордера, ведомости, где отражаются расход ресурсов на производство.

Точность результатов, получаемых на основе селективного метода, определяется детальностью исходных данных по статьям издержек. Чем детальней статьи затрат исходной информации, тем меньше смешанных статьей издержек, которые вкл. в себя и VС, и FС.

Алгебраический метод.

Основан на рассмотрении эк. зависимости издержек от объема производства, представленной в формализованном виде. Исходными данными для его применения является информация о затратах и объеме производства за два периода.

C0 C1

N0 N1 - объем производства в натуральном выражении

или

C0 C1

В0 В1 - объем производства в денежном выражении

C0 = VС N0 + FС

-

C1= VС N1+ FС

|

C0 - C1= VС N0 - VС N1

C0 - C1= VС (N0 - N1)

C0 - C1 руб. / ед.

C0 - C1 руб. / ед.

VС = C0 - C1

FС = C0 - VС N = C1 - VС N1

C0 - C1

C1 - C0 или VС = В0 - В1

VС = В1 - В0

VС = В1 - В0

FС = C0 - VС В0 = C1 - VС В1

В литературе часто упоминается модификация

алгебраического метода, называемая методом “мини – макси”. Суть данного варианта алгебраического метода заключается в выборе исходных данных за такие два отчетных периода, где объем производства был мин. и макс.

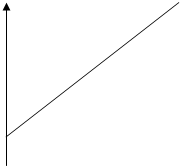

Графический метод служит для наглядной иллюстрации зависимости издержек от объема производства. Чаще он используется в сочетании с др. методами. Если графический метод рассматривать как самостоятельный, то для его применения необходимы данные о затратах и объеме производства за два периода.

Исходные C0 C1

данные: N0 N1

точки: (N0, C1)

(N1, C1)

C= VС N + FС

|

C

C

C1 VСобщ = VС N

C1 VСобщ = VС N

C0

C0

FС

FС

| |||||

| |

0 N

0 N

N0 N1

ет величину FС

Проведя из т. FС линию параллельно абсцисс, получим функцию постоянных издержек.

Сместив параллельным переносом линию FС в начало координат, получим функцию переменных издержек.

Если графический метод применяется в сочетании с др. мет., то для построения зависимости издержек от объема производства необходимо координаты двух точек, как для построения обычной линейной функции.

C= VС N + FС

C= VС В + FС

N0 = 0

В0 = 0

Стохастический метод. Применение этого метода для определении FС, VС рассмотрено в теме 4.

Смешанные методы основаны на применении сразу нескольких вышеназванных методов. Примером смешанной методики определения FС, VС может служить след.:

Исход. данные: отчетная калькуляция, объем производства за два любых периода.

1. этап. На основе селективного метода формируем 3 группы издержек: постоянные, переменные и смешанные.

2. этап. Разделяем смешанные издержки на постоянные и переменные на основе алгебраического метода.

3. этап. Подсчитываем общую величину постоянных и переменных издержек, рассчитываем параметр VС на ед. продукции и записываем зависимость издержек от объема производства.

ПРИМЕР:

| сентябрь август тыс. руб. |

| Основные материалы 15000 12000 |

| Вспомогательные материалы 2000 1500 |

| Заработная плата основных 4500 3500 производственных раб. |

| Отчисления в ФСЗН 1575 1225 |

| Чрезвычайный налог и фонд 225 175 занятости (5%) |

| Топливо и энергия 9000 7000 |

| Общепроизводственные расходы 5000 4000 |

| Общехозяйственные расходы 4000 3900 |

| Прочие затраты 100 100 |

| Итого 41400 33400 |

Объем производства:

сентябрь: 15 тонн

август: 12 тонн

1.Селективный метод:

FС = 23300

VС = 9100

FС = = 1553 тыс. руб. / тонн

С = 1553 N + 9100

С1 = 41400 С0 = 33400

N N 1 = 33400

N0 =12

41400 - 33400

VС = = 2667

VС = = 2667

15 - 12

FС = 41400 – 2667 = 38733

(12, 33400)

(15, 41400)

VС1 = 15 + 2+ 4,5+1,575+ 0,225+9

FС1 = 4 млн. руб.

Смешан. 1 = 5 + 0,100 = 5,100 млн. руб.

Смешан. 2 = 4 + 0, 100 = 4,100 млн. руб.

5,100 – 4,100

FСсмеш = 15- 12 = 333,3

FСсмеш = 15- 12 = 333,3

FС = 15 333,3 = 5000

VСобщ = 32,3 + 5 = 37,3

FСобщ = 41400 – 37300 = 4000 + (5100 – 5000) = 4100 тыс. руб.

VС = = 2486 тыс. руб / тонн

VС = = 2486 тыс. руб / тонн

С = 4100 + 2486 N

Полученная зависимость издержек от объема производства или уровня деятельности может быть использована в принятии решений. При этом она будет иметь точность прогнозир. результатов, при соблюдении след. условий:

1. постоянный уровень производственных мощностей;

2. постоянство уровня технологии производства и организации труда:

3. постоянство ассортимента производства:

4. неизменность цен на рынке ресурсов;

5. др. условия, определяющие постоянство факторов внешней и внутренней среды предприятия.

В каждой конкретной ситуации изменение вышеприведенных условий функционирования предприятий можно спрогнозировать и скорректировать полученную зависимость издержек от производства.

По результатам анализа СИОП определяется различные показатели, необходимые в принятии решений:

1. определение безубыт. объема производства, уровня деятельности, реализации.

ВЫРУЧКА = ИДЕРЖКИ

Ц N = VС N + FС

N (Ц – VС) = FС

Безубыт. объем производства:

FС В натуральном выражении

N = Ц – VСед

N = Ц – VСед

В = d В+ FС

В (1- d) = FС

Безубыт. объем производства:

FС В стоимостном выражении

В = 1- d

В = 1- d

Т. к в РБ значит. удельный вес в выручке от реализации занимают косвенные налоги и платежи, их необходимо учитывать как при определении безубыточного объема, так и при расчете показателей, позволяющих получить заданную величину прибыли и достигнуть заданного уровня рентабельности. В этом случае формула определения безубыточного объема должна базироваться на след. равенстве:

ВЫРУЧКА + КОСВЕННЫЕ НАЛОГИ = ИЗДЕРЖКИ

При определении безубыточного объема наиболее оптимальным вариантом учета косвенных налогов является применение цены за вычетом косв. налогов и платежей.

2.

Определение объема, обеспечивающего прибыль. Расчет данного объема основан на след. равенстве:

Определение объема, обеспечивающего прибыль. Расчет данного объема основан на след. равенстве:

ВЫРУЧКА = ИЗДЕРЖКИ + ПРИБЫЛЬ

Ц N = VС N + FС + П

N (Ц – VС) = FС + П

FС + П

N = Ц – VС в натуральном выражении

N = Ц – VС в натуральном выражении

Для учета косв. налогов необходимо взять цену за их вычетом.

В = d В+ FС + П

FС + П

В = 1 – d в стоимостном выражении

В = 1 – d в стоимостном выражении

Чтобы учесть КН применяется след формула:

FС + П

В = 1 – d – dкн

3. Определение объема производства, позволяющего достигнуть заданный уровень рентабельности. Его расчет базируется на след. равенстве:

В = издержки + прибыль

Ц N = VС N + FС + П

с\с П

R = =

R = =

П VС N + FС

П = R (VС N + FС)

Ц N = VС N + FС + R VС N + FС R

N (Ц – VС - R VС) = FС (1+ R)

N (Ц – VС (1+ R)) = FС (1+ R)

FС (1+ R)

N = Ц – VС (1+ R) в натуральном выражении

N = Ц – VС (1+ R) в натуральном выражении

Для учета КН цену в данной формуле необходимо принять за их вычетом:

П = R (FС + d В)

В = FС + d В + FС R + R d В

| |

издержки прибыль

В (1 – d (1+ R) = FС (1+ R)

FС (1+ R)

В = 1 – d (1+ R) в стоимостном выражении

В = 1 – d (1+ R) в стоимостном выражении

2. Определение цены при заданном объеме производства:

Цена без КН при заданном объеме производства может быть определена след. образом:

FС

Ц = VС + N

Ц = VС + N

Данная цена подлежит корректировке на величину КН и Пл. и обеспечивает безубыточность деятельности.

Чтобы предприятие получило заданную величину прибыли, цена определяется по след. формуле

FС П

Ц = VС + N + N

Ц = VС + N + N

Цена также подлежит корректировке на КН и Пл.

Цена, обеспечивающая заданный уровень рентабельности, определяется по след формуле:

FС

Ц = (VС + N) (1+ R)

Ц = (VС + N) (1+ R)

Исходя из полученной цены, рассчитывается КН и Пл и добавляются.

3. Определение оптимального ассортимента производства в условиях дефицита ресурсов.

В условиях хозяйствования РБ может наблюдаться дефицит различных видов ресурсов при условии полного удовлетворения спроса. Вариантами устранения такого дефицита может быть работа с покупателями на давальческой или бартерной основе привлечение производственных мощностей на условиях аренды, лизинга, а также оптимизация ассортимента выпуска.

Если наблюдается дефицит по одному виду ресурса, то в этих условиях может воспользоваться след. методикой анализа СИОП:

1. Определение (предельной) удельной маржинальной прибыли (разность между ценой и VС на ед.)

2. Анализ нормы расхода дефицитного ресурса на ед. продукции.

3. Определение удельной маржинальной прибыли в расчете на ед. измерения дефицит. ресурса.

4. Построение оптимального ассортимента производства. В первоочередном порядке в ассортимент производства включаем те виды изделий, для кот. отношение удельной маржинальной прибыли и нормы расхода дефиц. ресурса максимально.

Другие виды продукции включаем в оптим. ассортимент производства по остаточному принципу.

Показатели издержки

А Б Показатели издержки

А Б

|

| Цена ед. продукции мил. руб 3.5 4,1 |

| Ожидаемый спрос т \ мес. 20 15 |

| Переменные издержки на ед. 1,8 2 продукции мил. руб. \ тонн |

| Норма расхода материала на 1 0,5 0,7 тонну |

| Запас материала, тонн 18 18 |

| Расход материалов для производства продукции в объеме спроса 10 + 10,5 = 20,5 |

| Дефицит материала, тонн 18 – 20,5 = - 2,5 |

| Удельная марж. прибыль (3,5 – 1,8) = 1,7 (4,1 – 2) = 2,1 |

| Удельная марж. прибыль 1,7: 0,5 = 3,4 2,1: 0,7 = 3 |

| Планирование объема 20 х производства А |

| Расход материала на А, тонн 20 0,5 = 10 |

| Остающийся запас материала для 18 – 10 = 8 производства В,тонн |

| Объем производства изделия В, тонн 8: 0,7 = 11, 428 |

Маржинальная прибыль при производстве:

А = 20 тонн

В = 11, 428 тонн

МП = 20 1,7 + 11,428 2,1= 20 3,5 – 20 1,8 + 11,428 4,1 – 11,428 2,1 = 58,0618 млн. руб.

Пусть объем производства изделия В = 15 тонн, тогда А = (18 – 15 0.7): 0,5 = 15 тонн

МП = 15 1,7 – 15 2,1 = 57,0 млн. руб.

Если на предприятии наблюдается дефицит по нескольким видам ресурсов, то применяются методы линейного программирования. В качестве целевой функции выбирается функция маржинальной прибыли, стремящейся к максимуму, в качестве ограничивающих условий составляется система неравенств, левая часть которой выражает расход ресурсов при планировании оптим. структуре производства, а правая выражает запас деффиц. ресурсов.

6. Определение целесообразности продолжения деятельности.

В эк. теории доказывается, что продолжение деятельности предприятия уместно в случае, пока маржинальная прибыль не станет отрицательной.

7. Определение оптимального объема реализации и оптимальной цены в условиях эластичного спроса.

В теме: Стохастический анализ был рассмотрен стохастический метод построения функции спроса и функции издержек. Функция издержек также может быть построена на основе методов, рассмотренных в этой теме. Условия оптимальности объема и цены предполагают получение максимальной прибыли. В эк. теории доказывается, что прибыль максимизируется в точке, где предельный доход равен предельным издержкам.

Предельным доходом называется доход, полученный от производства и реализации дополнительной ед. продукции.

Предельными называются издержки, понесенные на выпуск и реализацию дополнительной ед. продукции.

С = VС N + FС

N = А Ц + Б

N - Б

Ц = = 1: А N – Б: А

Ц = = 1: А N – Б: А

А

функция дохода: Ц N = 1: А N2 – Б: А N,

Если предельные издержки равны VС ед., то предельный доход определить сложнее. Для этих целей применяется теория дифференциального исчисления.

С = f (N)

(Ц N) = g (N)

Предельные издержки:

С1 (N) = VС

предельный доход: (Ц N)1 = 2: А – Б: А

N = (VС + Б: А) А: 2

Nоптим = VС А: 2 + Б: 2

Nоптим = (VС А + Б): 2

Цоптим = (Nоптим – Б): А

1.