2014-02-18

2014-02-18 342

342В соответствии с законодательством организации обязаны начислять страховые взносы от суммы начисленной з/п:

· ФСС – 2,9%

· ПФ РФ – 22%

· ФФОМС – 5,1%

· Итого: 30%.

Взносы от несчастных случаев и профессиональных заболеваний от 0,2% до 8,5% в зависимости от класса риска предприятия.

Выплаты в Пенсионный Фонд делятся на страховые и накопительные части. Выплаты в страховую часть составляют 16%, накопительные части – 6%.

Взносы включают в затраты в зависимости оттого, кому и за что начисляется з/п Д10,08,20,23,25,26,29,44,69,91,81 - К69.

2.5 Амортизация основных средств.

При начислении амортизации по основным средствам допускается 4 варианта начисления амортизации согласно ПГУ 601:

1) Линейный.

Предусматривает равномерное списание стоимости основных средств на затраты организации.

СПИ (срок полезного использования) устанавливается в технических документах, либо органом, в соответствии с классификацией основных средств утвержденной постановлением правительства от 01.01.2002 года.

2) Способ уменьшения остатка.

Амортизация рассчитывается из остаточной стоимости на начало отчетного года с учетом нормы амортизации и коэффициента ускорения.

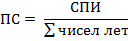

3) Способ списания по сумме чисел лет.

Расчет производится исходя из первоначальной стоимости и срока чисел лет, остающихся до конца полного использования.

ПС – первоначальная стоимость.

4) Пропорционально объему выпускаемой продукции.

Расчет производится исходя из первоначальной стоимости и предполагаемого выпуска продукции.

Амортизация начисляется в конце месяца и учитывается по Кредиту счета 02. Начисление амортизации по кредиту, а списание накопленной амортизации по Дебету.