2014-02-24

2014-02-24 643

643КОНТРОЛЬ ЗНАНИЙ

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Дайте определение себестоимости продукции и назовите области применения данного показателя.

2. Каковы назначение и порядок осуществления группировки затрат по экономическим элементам?

3. Каким методом можно определить себестоимость единицы выпускаемой продукции на предприятии?

4. Выберите, в какую статью калькуляции изделия войдут расходы по оплате труда наладчика станков на приборостроительном предприятии:

а) основная заработная плата;

б) дополнительная заработная плата;

в) начисления на заработную плату;

г) расходы по обслуживанию оборудования;

д) цеховые расходы,

5. Как распределяются расходы на содержание и эксплуатацию оборудования, цеховые, общезаводские и внепроизводственные расходы между различными видами продукции?

6. Приведите перечень статей, на основе которых рассчитывается цеховая, фабрично-заводская и полная себестоимость единицы продукции.

7. В чем принцип деления затрат на постоянные и переменные и в каких расчетах данная группировка затрат используется?

1. Условно переменными издержками в энергетике являются:

а) затраты на топливо;

б) амортизационные отчисления;

в) оплата труда руководителей предприятия;

г) транспортные расходы по топливу;

д) плата за землю.

2. В какую статью расходов входит оплата труда наладчика оборудования на ткацкой фабрике?

а) оплата труда основных рабочих;

б) цеховые расходы;

в) расходы по эксплуатации и обслуживанию оборудования;

г) общезаводские (общехозяйственные) расходы.

3. Калькуляция себестоимости единицы изделия по какой группировке затрат осуществляется:

а) по экономическим элементам;

б) по статьям расходов;

в) при делении затрат на условно постоянные и переменные;

г) при делении затрат на явные и неявные.

4. Определить коммерческую себестоимость изделия каждого вида, если предприятие выпускает 2 вида изделий с показателями, приведенными в табл. 6. 1.

Таблица 6. 1 - Исходные данные

| Вид изде-лия | Объем вы-пуска, тыс.шт./год | Цеховая себестоимость, грн/шт. | Общезавод-ские расхо-ды, тыс.грн/год | Внепроиз-водственные расходы, тыс. грн./год | |

| Всего | В том числе основная за-работная плата основных рабочих | ||||

| А | |||||

| Б |

5. Предприятие выпустило в год 1000 изделий по себестоимости 1000 грн/шт., в том числе постоянные расходы - 300 грн/шт. Чему будет равна себестоимость единицы изделия, если предприятие станет выпускать 750 изделий в год?

1. а, г.

2. в.

3. б.

4. SКОМа = 1353,42 грн/шт.; SКОМб = 333,12 грн/шт.

Пояснения.

SКОМi=SЦЕХi+PОБЩі+РВНЕПi,

где SКОМi, SЦЕХi - соответственно коммерческая и цеховая себестоимость изделия i-го вида, грн/шт;

PОБЩі, РВНЕПi- соответственно общезаводские и внепроизводственные расходы в себестоимости i-го изделия, грн/шт.

PОБЩі=КОБЩ*РОСi; РВНЕПi=KВНЕП*SЗАВi

SЗАВi=SЦЕХі+РОБЩі,

где КОБЩ, КВНЕП - коэффициенты соответственно косвенных общезаводских и внепроизводственных расходов;

РОсi - основная заработная плата основных производственных рабочих, грн/шт;

SЗАВi- общезаводская (фабрично-заводская) себестоимость i-го изделия в грн/шт.

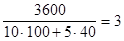

КОБЩ= .

.

PОБЩа=3*100=300 грн/шт; PОБЩб=3*40=120 (грн/шт)

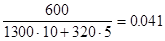

SЗАВа=1000+300=1300 грн/шт; SЗАВб=200+120=320 (грн/шт)

КВНЕП=

РВНЕПа=0,041*1300=53,42 (грн/шт); РВНЕПб=0,041*320=13,12 (грн/шт).

SКОМа=1300+53,42=1353,42 (грн/шт); SКОМб=320+13,12=333,12 (грн/шт).

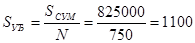

5. 1100 грн/шт.

Суммарные издержки при объеме в1000 шт/год

SСУМ=300*1000+(1000-300)*750=825000 (грн/год)

Удельная себестоимость

(грн/шт.)

(грн/шт.)