2014-02-24

2014-02-24 1779

17795.3.

5.2.

5.1.

4.2.

Концепция стоимости денег во времени состоит в том, что эта стоимость с течением времени изменяется с учётом нормы прибыли на финансовом рынке, в качестве которой обычно выступает норма ссудного процента (или процента).

Процентная ставка - альтернативная стоимость капитала, которая может соответствовать норме прибыли на финансовом рынке.

В процессе сравнения стоимости денежных средств при их вложении и возврате принято использовать два основных понятия: настоящая (современная) стоимость денег и будущая стоимость денег.

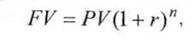

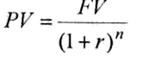

Настоящая стоимость денег (PV) – этосумма будущих денежных средств, приведенных с учетом определенной процентной ставки к настоящему периоду времени.

Будущая стоимость денег(FV) представляет собой ту сумму, в которую превратятся инвестированные в настоящий момент денежные средства через определенный период времени с учетом определенной процентной ставки.

Процесс перехода от настоящей стоимости к будущей называется компаундингом (наращением стоимости). Он осуществляются по формуле:

|

|

|

| |||

| |||

где FV - будущая стоимость; РV – первоначальный взнос (текущая стоимость); r - процентная ставка (ставка дисконта); n - число периодов начисления процентов. Множитель (1 + r)n называют фактором будущей стоимости или фактором накопления. Его значение для разных r и n содержатся в финансовых таблицах.

|

Величину  называют дисконтным множителем или фактором текущей стоимости. Его значение для разных r и n содержатся в финансовых таблицах.

называют дисконтным множителем или фактором текущей стоимости. Его значение для разных r и n содержатся в финансовых таблицах.

В случае смешанного капитала норма дисконта рассчитывается как средневзвешенная стоимость капитала с учетом структуры капитала, условия выплат. Таким образом, если n видов капитала, стоимость каждого из них после уплаты налогов составляет ri, и его доля в общем каптале Wi, то норма дисконта r:

|

Ставка дисконтирования может быть номинальной или реальной.

Номинальная ставка дисконтирования - это текущая рыночная ставка про-цента без учета инфляции, т.е. неочищенная от уровня инфляции. Она применяется тогда, когда прогнозные потоки включают учет ожидаемой инфляции.

Реальная ставка дисконтирования отражает стоимость денег без учета ин-фляционного роста денежных сумм. Она применяется тогда, когда прогнозные денежные потоки построены в постоянных ценах.

Тема 5: Проектный Денежный поток

5.1. Сущность категории «денежный поток»; предпосылки использования подхода денежного потока в практике проектного анализа

|

|

|

5.2. Классификация потоков денежных средств

5.3. Методика расчёта проектного денежного потока

Отечественная практика оценки инвестиционных решений долгое время базировалась на определении величины прибыли, которую можно получить в результате реализации проекта. С начала 90-х гг. появился ориентир на использованиие категории «денежный поток», позволяющее учитывать событие, которое реально состоялось – получение или уплата денежных средств.

Денежный поток - это разница между денежными поступлениями (притоками) и расходами (оттоками), которые возникают в результате реализации проекта на протяжении всего его жизненного цикла.

Проектный денежный поток отражает, насколько изменяются денежные потоки вследствие реализации проекта.

В рамках проектного анализа денежные потоки классифицируют по двум признакам:

1) В зависимости от очередности осуществления притоков и оттоков денежных средств различают:

§ ординарный денежный поток, при котором на начальном периоде осуществляются инвестиции (отток средств), а на протяжении всех последующих периодов функционирования проекта - притоки денежных средств, компенсирующие первоначальные инвестиции.

§ неординарный денежный поток, который сопровождается произвольным чередованием притоков и оттоков денежных средств.

Примечание: «↑» характеризует приток денежных средств, «↓» - их отток.

2)

Классификация денежных потоков в зависимости от вида деятельности представлена на рис. 5.1

Рис. 5.1 Классификация денежных потоков в

зависимости от вида деятельности предприятия

Для расчёта проектного денежного потока используется категория денежный поток с активов.

Одним из методов расчета денежного потока с активов является его расчет как совокупноститрёх компонентов: операционный денежный поток, капитальные расходы и прирост чистого рабочего капитала (рис. 5.2.).

Рис. 5.2. Методика расчета денежного потока

Пример 5.1.: Пример|приклад| проекта экспансии

Проектные условия;

Компания рассматривает целесообразность реализации проекта выпуска нового продукта.

Для реализации проекта необходимо купить новое оборудование по цене 190 тыс. грн. Поскольку компания планирует списать его через 3 года, она рассчитывает получить инвестиционный кредит в нулевой год в сумме 10% от цены оборудования. Ликвидационная стоимость оборудования на четвертый год эксплуатации составит|сложит,сдаст| 10 тыс. грн.

Маркетинговые исследования показали, что в первый год можно будет продать 19 тыс. шт., на второй - 36 тыс. шт., на третий - 50 тыс. шт. Продукцию планируется продавать по цене 10 грн. за единицу. Технический анализ проекта оценивает возможную себестоимость единицы продукции на уровне 3,5 грн.

Для стимулирования сбыта продукции предлагается новая кредитная программа, которая|какая| нуждается в инвестициях в оборотный|обратимый| капитал компании на сумму 55 тыс. грн.

Проект планируется профинансировать за счет собственных средств|стоимостей|: компании, рентабельность которых|каких| составляет|складывает,сдает| 18%. Ставка налогообложения 25%.

Определить целесообразность реализации проекта.

Таблица 5.1.

Расчет денежного потока по проекту экспансии

| Составляющие денежного потока | Денежные| потоки по годам проекта | ||||

| 1. Чистые капитальные расходы | -171000 | ||||

| 1.1.Стоимость нового оборудования | -190000 | ||||

| 1.2. Инвестиционный кредит | 19 000 | ||||

| 1.2. Ликвидационная стоимость нов|ого оборудования | 10 000 | ||||

| 2. Прирост чистого рабочего капитала | -55000 | ||||

| 3. Операционный денежный поток | |||||

| 3.1. Объем производства и реализации, шт. | |||||

| 3.2 Цена единицы продукции, грн| | |||||

| 3.3. Валовой|валовый| доход, грн (3.1.*3.2.)| | |||||

| 3.4. Себестоимость единицы продукции, грн. | -3,5 | -3.5 | -3,5 | ||

| 3.5. Себестоимость выпуска, грн (3.1.*3.4.)| | -66500 | -126000 | -175000 | ||

| 3.6. Валовая прибыль, грн (3.3.–3.5.)| | |||||

| 3.7. Налог на прибыль, грн (3.6.*0,25)| | -30875 | -58500 | -81250 | ||

| 3.8.Чистая прибыль, грн| | |||||

| 3.9. Амортизация нового оборудования, грн| | |||||

| Проектный денежный поток | -226 000 | 65 000 | |||

| Дисконтированный проектный поток, грн | -226000 | ||||

| Чистая текущая стоимость проекта (NPV) |

Пример 5.2.: Пример|приклад| проекта замены.

|

|

|

Предприятие анализирует целесообразность замены старой машины новой, более производительной.

Машина, подлежащая замене, была приобретена за 12 тыс. грн. 5 лет назад и имеет срок эксплуатации 10 лет. Её ликвидационная стоимость 2 тыс. грн. Рыночная цена машины па момент продажи составляет 8,5 тыс. грн.

Стоимость покупки новой машины - 18 тыс. грн. Она амортизируется на протяжении 5 лет. Ликвидационная стоимость машины 3 тыс. грн, по которой ее предусматривается продать в конце периода эксплуатации. Во время эксплуатации новой машины ожидается уменьшить расходы (до начисления амортизации, уплаты налогов, процентов) на 5 тыс. грн. ежегодно, однако приобретение новой машины обусловливает необходимость дополнительных инвестиций в оборотный капитал на сумму 2 тыс. грн. Налог на прибыль 25 %. Альтернативная стоимость капитала предприятия - 20%.

Определить целесообразность реализации проекта.

Таблица 5.2.

Расчет денежного потока по проекту замены

| Элементы денежного потока | Годы | |||||||

| 1. Чистые капитальные расходы | ||||||||

| 1. Стоимость новой машины | -18000 |

| ||||||

| 2. Рыночная стоимость старого оборудования | ||||||||

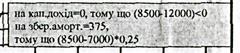

| 3. Налог на прибыль от продажи старой машины | -375 | |||||||

| 4. Остаточная рыночная стоимость новой машины | ||||||||

| 5. Налог на продажу нового оборудования | -750 | |||||||

| 6. Итого чистые капитальные расходы | -9875 | |||||||

| 2. Прирост чистого рабочего капитала | ||||||||

| 7. Увеличение ЧРК | -2000 | |||||||

| 8. Компенсирование ЧРК | ||||||||

| 9. Итого ЧРК | -2000 | |||||||

| 3. Операционный денежный поток | ||||||||

| 10. Экономия расходов | ||||||||

| 11. Увеличение налоговых выплат на прибыль (0,25*стр10) | -1250 | -1250 | -1250 | -1250 | -1250 | |||

| 12. Амортизация новой машины | ||||||||

| 13. Амортизация старой машины | ||||||||

| 14. Изменение в амортизационных отчислениях (стр12-стр13) | ||||||||

| 15. Экономия на налогах за счет изменения амортизации (0,25*стр14) | ||||||||

| 16. Чистый операционный денежный поток (стр.10+11+15) | ||||||||

| Проектный денежный поток | -11875 | |||||||

| Дисконтированный денежный поток (20%) | -11875 | 3541,7 | 2951,4 | 2459,5 | 2049,6 | |||

| Чистая текущая стоимость проекта (NPV) |

Тема 6: Стандартные финансовые и

|

|

|