2014-02-24

2014-02-24 2725

2725Мы познакомились со структурой субконто и тем, как оно задается в проводках. Теперь перейдем к самому главному. Для чего же оно может быть нам полезно? На том же примере счета 41.01 и его субконто Номенклатура и Склад видно, что отражая каждую операцию по данному счету помимо бухгалтерской суммы вносится еще информация о номенклатуре с ее количеством и складе, на котором эта номенклатура хранится (приходуется или списывается). Ну как вам это? Ничего не напоминает? Верно – это ведь самый настоящий складской учет! А ведь это всего лишь навсего бухгалтерский учет, который в принципе не предназначена для ведения складского учета. Но какое красивое решение и помощь для бухгалтера, который может контролировать любого заведующего складом.

Фактически любой отчет бухгалтерской подсистемы предусматривает анализ данных в разрезе субконто, т.к. 1С очень сильно связала бухгалтерский счет с его субконто. Поэтому в идеологии бухгалтерских программ фирмы 1С аналитика счета является неотъемлемой частью отчетности по счету. Не буду подробно останавливаться на каждом возможном отчете – они заслуживают отдельной публикации, ознакомимся лишь с некоторыми, которые на мой взгляд демонстрируют всю мощь аналитического механизма бухгалтерских программ 1С и их преимущества перед конкурентами.

|

|

|

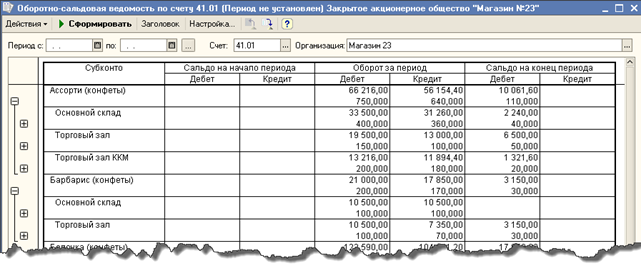

Отчет Оборотно-сальдовая ведомость по счету. Отчет содержит информацию об остатках и оборотах по указанному счету и естественно, что эту информацию можно получить в аналитических разрезах. Давайте взглянем на рисунок отчета из демонстрационной конфигурации.

На рисунке видно, как сгруппирована информация в разрезе аналитики (порядок группировки аналитики естественно можно настраивать). Т.е. сначала идут итоговые данные (суммовые и количественные остатки на начало и конец и обороты) по номенклатурной позиции, которые внутри себя детализируются по складам.

На рисунке видно, как сгруппирована информация в разрезе аналитики (порядок группировки аналитики естественно можно настраивать). Т.е. сначала идут итоговые данные (суммовые и количественные остатки на начало и конец и обороты) по номенклатурной позиции, которые внутри себя детализируются по складам.

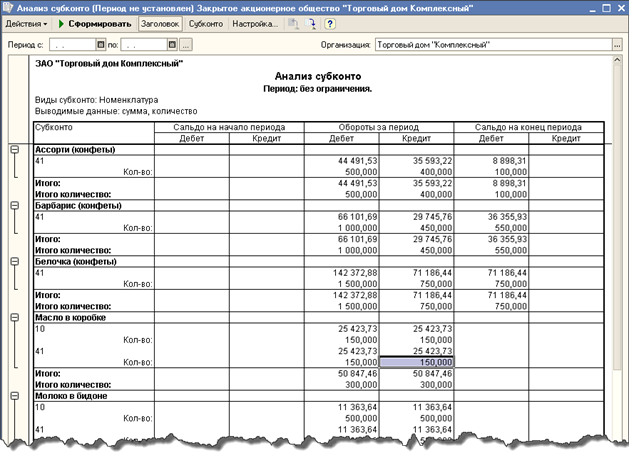

Другой отчет так и называется Анализ субконто. Если охарактеризовать его коротко, то это нечто вроде ведомости по остаткам и оборотам номенклатурных позиций. От оборотно-сальдовой ведомости его отличает то, что он формируется по всем счетам. Давайте посмотрим на пример отчета из той же демонстрационной конфигурации.

На рисунке четко видно, что некоторые номенклатурные позиции проходят как по счету 10 Материалы (номенклатура для собственного потребления организации), так и по счету 41 Товары организации (номенклатура для продажи, если торговля – основной вид деятельности организации).

На рисунке четко видно, что некоторые номенклатурные позиции проходят как по счету 10 Материалы (номенклатура для собственного потребления организации), так и по счету 41 Товары организации (номенклатура для продажи, если торговля – основной вид деятельности организации).

Также для анализа субконто можно использовать отчеты Обороты между субконто, Карточка субконто, Отчет по проводкам и др. В каждом отчете предусмотрены так называемые расшифровки. Т.е. когда пользователь щелкает кнопкой мышки по какой-либо ячейке с цифрой открывается новый, расшифровывающий более детализированно эту цифру отчет. Как правило это Карточка счета, в которой можно увидеть все детальные движения из которых сложился тот или иной итоговый показатель. И конечно же Карточка счета тоже содержит информация об аналитике каждой такой детальной записи.

|

|

|

1.3 Справочники

Справочник - это список, в котором хранятся возможные значения объекта. Применение справочников обусловлено исключением неоднозначности при вводе информации. Это значит, что все пользователи программы должны одинаково называть один и тот же объект, не должно быть неопределенности при рассмотрении конкретного значения предметной области.

Все объекты бухгалтерского учета и их свойства описываются в справочниках. В этом разделе мы рассмотрим общие методы работы с ними и конкретно каждый из них.

Справочники делятся на несколько категорий: объекты учета, аналитические, для расчетов, вспомогательные и подчиненные.

К первой категории относятся следующие справочники:

"Номенклатура"

"Материалы"

"Основные средства"

"Нематериальные активы"

"Контрагенты"

"Сотрудники"

"Банковские счета"

"Прочие объекты учета"

Аналитические справочники предназначены для организации аналитического учета, который прежде был организован с помощью субсчетов в плане счетов. С помощью этих справочников бухгалтер может по собственному разумению организовать аналитику без перестройки плана счетов. К аналитическим относятся следующие справочники:

"Статьи затрат на производство"

"Статьи общехозяйственных затрат"

"Статьи общепроизводственных затрат"

"Статьи издержек обращения"

"Статьи расходов на продажу"

"Статьи затрат обслуживающих производств"

"Статьи затрат на строительство"

"Статьи коммерческих расходов"

"Движения денежных средств"

"Виды продукции (работ, услуг)"

"Прочие доходы и расходы"

Для расчетов используются следующие справочники:

"Валюты"

"Ставки НДС"

"Ставки налога с продаж"

"Налоги и отчисления"

"Варианты расчета налогов"

К вспомогательным относятся следующие справочники:

"Единицы измерений"

"Классификатор ЕНАОФ"

"Доходы будущих периодов"

"Расходы будущих периодов"

"Резервы"

"Бланки строгой отчетности"

"Грузовые таможенные декларации"

"Объекты строительства"

"Оборудование"

К подчиненным относятся следующие справочники:

- "Договоры"

"Расчетные счета"

"Ставки налогов"

Справочники в программе бывают двух видов: иерархические и простые. Иерархические справочники позволяют разбивать элементы на группы и подгруппы, а простые - нет. Все справочники объектов учета и аналитические справочники имеют иерархическую структуру. Связано это с тем, что с помощью этих справочников в программе организован аналитический учет, а по каждой группе можно получить дополнительную аналитику.