2014-02-09

2014-02-09 5238

52384.1. Основные понятия и сущность процессов прогнозирования.

В связи с рассмотренным ранее циклом принятия управленческих решений следует обратить внимание на процесс прогнозирования как неотъемлемый элемент стратегического планирования.

Прогнозирование – это специальное научное исследование конкретных перспектив развития какого-либо явления или объекта. Прогнозирование как одна из форм конкретизации научного предвидения находится в непосредственной связи с планированием, программированием, проектированием. Целью прогнозирования является разработка прогноза – то есть научно обоснованного суждения о возможном состоянии объектов в будущем и (или) об альтернативных путях и сроках их осуществления.

Прогнозы служат основой долгосрочного стратегического плана, и являются инструментом для определения целей действий и средств их достижения.

Наука о законах и способах разработки прогнозов называется прогностикой. Основная задача прогностики – развитие специальной методологии прогнозирования с целью повышения эффективности методов и техники разработки прогнозов.

Являясь базой, основой для стратегического плана, прогноз в то же время имеет ряд отличий (принципиальных) от него.

Прогнозы носят вероятностный характер и характеризуются многовариантностью описания развития объекта в будущем, в зависимости от состояния внешней среды (активного фона).

План же представляет собой отражение принятого для реализации варианта развития объекта с указанием конкретных сроков исполнения, объема работ и финансирования.

Научно обоснованный прогноз позволяет создать реально выполнимый план, обеспечить конкурентоспособность и необходимый уровень создаваемых разработок, в значительной степени избежать ошибок и просчетов.

В качестве классификационных признаков при группировке прогнозов используются:

- назначение;

- масштабность;

- период.

По назначению прогнозы можно разделить на:

1) научно-технические;

2) технико-экономические:

- размещение предприятия;

- демография;

- миграция;

- трудовые ресурсы;

- благосостояние;

- спрос и т.д.;

4) военно-политические:

- военный потенциал;

5) естественно-природные:

- погода;

- землетрясение;

- природные ресурсы;

- космические.

По масштабу действия различают прогнозы:

1) международные;

2) национальные;

3) межотраслевые;

4) отраслевые;

5) прогнозы на уровне предприятия.

По периоду прогнозы делятся на:

· Долгосрочные;

· Среднесрочные;

· Краткосрочные.

Логическая последовательность разработки прогноза предусматривает выполнение следующих этапов:

1) Предпрогнозная ориентация на основе системно-структурного анализа объекта прогнозирования.

2) Постановка задачи для разработки прогноза. Уточнение характеристик объекта, масштабов выпуска или рынков сбыта, установление периода основания и упреждения, также условий и ограничений.

3) Анализ и установление факторов прогнозного фона.

4) Формирование информационной базы по объекту прогноза и прогнозному фону.

5) Разработка прогнозной модели и выбор методов прогнозирования.

6) Разработка прогноза и оценка его достоверности с учетом действия факторов прогнозного фона.

7) Выработка рекомендаций по принятию стратегии развития объекта на основании прогноза.

4.2. Классификация и выбор методов прогнозирования

Методы прогнозирования, в отличие от расчетов жестко детерминированных явлений, характеризуются вероятностным подходом к объектам исследования.

Различия в характере прогнозируемых объектов, а также и в сроках прогнозирования, степени полноты и достоверности исходных данных определяют использование различных методов прогнозирования.

Специфика методов отражается на последовательности и содержании работ по составлению прогноза. В настоящее время существует более 150 методов прогнозирования.

Наиболее распространено 10 – 15 обще- и межнаучных методов: экстраполяция (с учетом особенностей динамики развития объекта прогнозирования, возможных отклонений динамического временного ряда под воздействием факторов прогностического фона), моделирование (имитационные, игровые, сетевые и др. модели), экспертный метод; историческая аналогия; прогнозные сценарии; матрицы взаимовлияющих факторов (типа “затраты – выпуск”), а также методы, основанные на построении графов и “дерева проблем” или “дерева целей” и т.д.

Наиболее крупная градация методов прогнозирования выделяет 2 подхода:

- индуктивный;

- дедуктивный.

При использовании индуктивного подхода, т.е. при построении рассуждений от частного к общему, рассматривается характер и тенденции развития элементов объекта, определяющих в совокупности его свойства в целом. Тогда прогноз развития представляется как совокупность прогнозов развития его составляющих.

При дедуктивном подходе, т.е. от общего к частному, вначале определяется общее в развитии анализируемого объекта, а затем, на основе выявления общей перспективы, уровни и пути развития отдельных направлений.

Индуктивному подходу в наибольшей степени соответствуют методы поискового прогнозирования, а дедуктивному способу построения рассуждений - методы нормативного прогнозирования.

Поисковое прогнозирование имеет целью получить предсказание состояния объекта исследования в будущем при наблюдаемых тенденциях, если допустить, что последние не будут изменены посредством решений (планов, проектов и т.п.) При поисковом прогнозировании состояние объектов в будущем определяется закономерностями, выполняемыми по частным результатам опыта его в прошлом и в настоящем.

В этом случае прогнозирование осуществляется от настоящего уровня знаний по ходу времени, а конечное состояние объекта является содержанием прогноза.

Нормативное прогнозирование – это предсказание путей достижения желательного состояния объекта на основе заранее заданных критериев, целей, норм. Нормативное прогнозирование сориентировано на то, что задается конечная цель или закономерность развития объекта в будущем. А содержанием прогноза является определение частных путей средств и сроков достижения целей.

Прогнозирование в этом случае определяется от заданной цели, как бы против течения времени.

Методы, реализующие поисковое и нормативное прогнозирование взаимосвязаны между собой. Часто сначала осуществляют поисковый прогноз, т.е. определяются с возможной целью, а затем, на основании нормативного (целевого) прогноза уточняют пути достижения этой цели.

Конкретные методики, по которым ведется прогнозирование, образуются путем оптимального сочетания нескольких методов сообразно цели и задачам исследования. Иногда несколько методик объединяются в комплексную систему прогнозирования, т.н. прогнозирующую систему.

4.3. Оценка надежности и точности прогнозов

Одной из важнейших задач прогнозирования можно считать повышение надежности, точности и достоверности прогнозов. Любой прогноз характеризуется, прежде всего:

- сроком (упреждением);

- конкретным значением прогнозируемых параметров.

Для изменения времени упреждения и параметров вводятся соответствующие шкалы:

- шкала времени;

- параметрическая шкала;

- вероятностная шкала.

Например, шкала времени - это линия, на которой в масштабе времени наносятся характеристические точки.

|

Д О А В

Точка О - точка начала отсчета.

ОД - время основания прогноза.

А - точка реализации события.

В - точка прогнозируемого возникновения события.

ОВ - время упреждения.

АВ - ошибка прогноза.

ОА - реальное время совершения события.

Тогда прогнозируемое значение параметра (или реализации прогнозируемого события) можно представить в виде формулы:

ИА = ИВ + Еt, где

Еt - величина ошибки.

Задача прогнозирования - свести Еt ® min. Это возможно за счет:

1) определения времени влияния шума на Еt;

2) определение зависимости между ошибкой Еt и временем осно-

вания прогноза.

В процессе прогнозирования сталкиваются в основном с ошибками 4 видов:

Еt = Еи + Ен + Ев + Ем, где

Еи - погрешность исходных данных;

Ен - непредвиденное событие;

Ем - погрешность метода или модели (прогноза);

Ев - неточность вычисления;

Так как влияние факторов на точность прогноза различно, то

Еt = а1Еи + а2Ев + а3Ем + а4Ен, где

аi [i = 1,4] - удельный вес погрешности соответствующего вида.

Итак, прогнозирование является непрерывным процессом, сопровождающим этапы создания стратегического плана и последующей его реализации. Соответственно различаются в зависимости от этапа стратегического планирования и функции прогнозирования. На этапе создания стратегического плана основная функция прогнозирования – смоделировать на определенный период состояние внешней среды и поведение в ней предприятия. Здесь ключевой характеристикой прогнозирования является его альтернативность: состояние внутренней и внешней среды моделируется применительно к различным альтернативным проектам стратегического плана. При этом, та из альтернатив, которая обеспечивает наилучшие прогнозные результаты, может быть положена в основу разрабатываемой стратегии. На этапе реализации стратегического плана основная задача процесса прогнозирования – своевременное предвидение незапланированных изменений во внешней и внутренней среде для целей внесения соответствующих корректировок в стратегический план.

Периодичность процесса прогнозирования обуславливается периодичностью возникновения внешних изменений, под которой понимается средний промежуток времени между появлением разнообразных изменений. Эта характеристика определяет максимально допустимую периодичность составления прогнозов. Если прогнозы разрабатываются реже, чем происходят внешние события, то предприятие рискует упустить какое-либо важное изменение. В то же время, периодичность и постоянство процесса прогнозирования не обуславливает периодичность смены стратегии, а лишь служит инструментом своевременного выявления такой потребности.

Таким образом, сегодня можно предложить два способа снятия неопределенности при стратегическом планировании деятельности:

· установить периодичность прогнозирования, соответствующую минимальному промежутку времени между двумя ожидаемыми изменениями, и максимально допустимый горизонт планирования;

· постоянно пересматривать параметры системы управления применительно к каждому из ожидаемых внешних событий.

Тема 5. Анализ среды организации

Ни одна производственная система не функционирует в вакууме, ее окружает или она находится в сильно дифференцированной среде.

Разработка стратегии логически начинается с анализа внешней среды, т.е. анализа факторов, которые находятся вне сферы контроля руководства предприятия, но могут повлиять на его стратегию.

Внешняя среда включает все силы и организации, с которыми фирма сталкивается в своей повседневной и стратегической деятельности. Буквально все, что можно назвать вне организации, может быть включено в это понятие потому, что все элементы среды могут оказывать на нее влияние. Среда никогда не бывает стабильна, и каждая организация должна не только знать свою среду "обитания" и природу ее изменений, но и уметь реагировать на эти изменения: неудача в приспособлении к среде выльется в неудачный бизнес вообще.

Степень влияния внешних факторов на деятельность организации различна в зависимости от широты и частоты воздействия. В связи с этим подходом имеет смысл разделить внешнюю среду на:

- среду ближайшего (непосредственного) окружения (среду прямого воздействия) и

- отдаленную (общую) среду организации (среду косвенного воздействия).

Ближайшее окружение предприятия состоит из потребителей, поставщиков, финансовых институтов, конкурентов, инвесторов и других групп, которые контактируют с предприятием непосредственно и часто. С другой стороны, есть силы и факторы (социальные, культурные, политические,экономические, технологические и пр.), проявляющиеся время от времени, нерегулярно или ненапрямую, и относящиеся к среде косвенного воздействия.

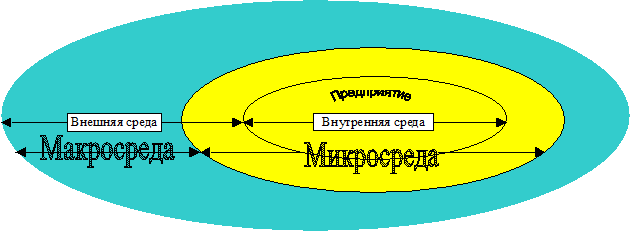

Среду, в которой функционирует организация, следует рассматривать как условно состоящую из микросреды (внутренней среды фирмы и сил ближайшего окружения, непосредственно и наиболее часто на нее влияющих), и макросреды, которая обьединяет более отдаленные силы, внешние по отношению к организации.

Рис.5.1. Схема среды организации

5.1. Макросреда организации.

Как уже было отмечено ранее, внешняя среда фирмы делится на две части:

· Среда прямого воздействия (поставщики, потребители, конкуренты, контактные аудитории);

· Среда косвенного воздействия (состояние экономики, социально-культурные факторы, научно-технический прогресс, международные события и пр.), которая и составляет макросреду организации.

Макросреда фирмы - это совокупность компонентов, характеризующих отдельные сферы страны и оказывающих влияние на устойчивость, эффективность и конкурентоспособность фирмы. К этим сферам относятся следующие:

- международная;

- политическая;

- экономическая;

- социально-демографическая;

- правовая;

- экологическая;

- природно-климатическая;

- научно-техническая;

- культурная.

В свою очередь каждая сфера характеризуется множеством факторов (показателей), перечень которых приведен ниже (табл.5.1).

Таблица 5.1

Сферы и факторы макросреды фирмы

| Сферы макросреды | Факторы (показатели) макросреды |

| 1. Международная | 1.1. Количество горячих точек в мире, где происходят какие-либо военные конфликты. 1.2. Численность военных и других лиц, задействованных в “горячих точках” в данное время. 1.3. Количество международных симпозиумов, конференций, выставок, фестивалей, конкурсов и других мероприятий высшей категории, проводимых в данный момент в стране и в мире в области образования, культуры, научно-технического прогресса. 1.4. Тенденции изменения продолжительности жизни населения. 1.5. Уровень интеграции. |

| 2. Политическая | 2.1. Стабильность демократических преобразований в стране. 2.2. Вероятность возврата к прошлой политической системе. 2.3. Количество забастовок с численностью участвующих более 100 человек, проводимых в стране. 2.4. Криминальная обстановка в стране. 2.5. Количество политических фракций в законодательной власти. 2.6. независимость СМИ. |

| 3. Экономическая | 3.1. Удельный вес конкурентоспособной на внешнем рынке промышленной продукции. 3.2. Удельный вес конкурентоспособной на внутреннем рынке промышленной продукции. 3.3. Тенденции изменения внешнеэкономических связей. 3.4. Дефицит бюджета страны. 3.5. Среднегодовые темпы инфляции. 3.6. Удельный вес частной собственности в совокупной собственности страны. 3.7. Наличие стратегии перехода страны на рыночные отношения и их развития. 3.8. Наличие федеральных методических документов, регламентирующих процесс принятия и реализации управленческих решений (по функционально-стоимостному анализу, прогнозированию, нормированию, оптимизации, экономическому обоснованию и др. вопросам). 3.9. Удельный вес сырьевых ресурсов в экспорте страны. 3.10. Показатели налоговой системы и внешнеэкономической деятельности. 3.11. Структура распределения доходов населения. 3.12. Уровень развития финансовой системы. |

| 4.Социально-демографическая | 4.1. Место страны в мире по продолжительности жизни. 4.2. Место страны в мире по жизненному уровню населения. 4.3. Продолжительность жизни (мужчин, женщин). 4.4. Рождаемость и смертность населения страны. 4.5. Структура населения по полу, возрасту, составу семьи, занятости, по образованию, удельному весу служащих, рабочих, пенсионеров и пр., плотность населения и др. 4.6. Перспективность городов. 4.7. Структура населения по доходам и др. |

| 5. Правовая | 5.1. Наличие федеральных правовых актов по стандартизации, метрологии, защите прав потребителей, антимонопольной политике, сертификации товаров и услуг, управлению качеством, охране окружающей среды, предпринимательству и т.п. 5.2. Наличие федеральных правовых актов, регулирующих взаимоотношения компонентов экономической системы страны. 5.3. Наличие федеральной программы создания правового государства. 5.4. Качество прокурорского надзора за соблюдением федеральных правовых актов. 5.5. Преемственность правового обеспечения по вертикали и горизонтали. |

| 6. Экологическая | 6.1. Параметры экосистемы страны. 6.2. Количество городов и удельный вес численности их населения, которые не отвечают требованиям экологии. 6.3. Затраты в бюджете страны на поддержание экосистемы страны. |

| 7.Природно-климатическая | 7.1. Оценка основных природных ресурсов страны и их место в мировом сообществе. 7.2. Извлечение из недр природных ресурсов (интенсивность по отношению к общим запасам и степень извлечения). 7.3. Характеристика климатических факторов. 7.4. Дефицитность отдельных видов ресурсов по регионам страны. 7.5. Степень использования вторичных ресурсов. |

| 8. Научно- техническая | 8.1. Удельный вес изобретений и патентов страны в фонде мирового сообщества. 8.2. Удельный вес докторов наук, профессоров в численности работающих. 8.3. Стоимость основных производственных фондов страны, приходящаяся на одного ученого (фондовооруженность труда ученого). 8.4. Уровень автоматизации производства в машиностроении страны. 8.5. Показатели износа основных производственных фондов в основных отраслях народного хозяйства. 8.6. Уровень информатизации и компьютеризации страны. |

| 9. Культурная | 9.1. Средний уровень образованности населения. 9.2. Обеспеченность населения объектами культуры - театрами, кинотеатрами, библиотеками и др. 9.3. Долговременные тенденции развития в области культурных ценностей. |

Макросреда характеризуется:

1. Взаимосвязанностью факторов (уровнем силы, с которой изменение одного фактора воздействует на другие факторы);

2. Сложностью среды (числом факторов, на которые фирма обязана реагировать);

3. Подвижностью (скоростью, с которой происходят изменения в окружении);

4. Неопределенностью (функцией количества информации, которой располагает организация по поводу конкретного фактора, а также функцией уверенности в этой информации).

Анализ макросреды представляет собой процесс, посредством которого разработчики стратегического плана контролируют внешние по отношению к предприятию факторы, чтобы определить возможности и угрозы для фирмы.

Поскольку число возможных факторов макросреды достаточно велико, то, чтобы не увязнуть в анализе, рекомендуется ограничиться теми сферами, которые оказывают существенное влияние на деятельность предприятия.

Стратегическими факторами макросреды считаются такие направления ее развития, которые, во-первых, имеют высокую вероятность реализации и, во-вторых, высокую вероятность влияния на функционирование предприятия.

Анализируют макросреду следующим образом:

1. Оценивают изменения, которые воздействуют на разные аспекты стратегии предприятия.

2. Определяют, какие факторы представляют угрозу для стратегии предприятия.

3. Определяют, какие факторы представляют больше возможностей для достижения целей путем корректировки стратегического плана.

Для изучения компонент макроокружения на предприятии должна быть создана специальная система отслеживания внешней среды, которая должна осуществлять специальные наблюдения путем анализа материалов, опубликованных в периодических, отраслевых, других информационных изданиях, участия в профессиональных конференциях, проведения внутриотраслевых собраний и обсуждений, изучения мнений сотрудников организации и пр.

Анализ компонент макроокружения не должен содержать только констатацию того, в каком состоянии они пребывают сейчас. Важно также вскрыть те тенденции, которые характерны для изменения состояния отдельных факторов и оценить степень воздействия этих факторов на стратегию предприятия.

5.2. Микросреда организации.

Под микросредой понимается внутренняя среда организации и среда прямого воздействия на нее.

Внутренняя среда вне зависимости от формы организации обьединяет все функциональные среды внутри производственной системы и состоит из различных компонентов (функциональных областей), универсальных для всех производственных систем.

Рассмотрим кратко их предназначение.

Кадровая функция - обеспечение производственной рабочей силой и другими людскими ресурсами.

Финансы и бухгалтерский учет - сбор, обработка и анализ финансовых данных, управление средствами в плане их роста и расхода.

Обеспечение поставками - организация процесса обслуживания производственной системы всеми ресурсами, кроме людских.

Исследование, развитие и изобретения - развитие продукта и процесса производства.

Распространение продукции - доведение товаров и услуг до потребителей.

Производственная функция - обеспечение процесса изготовления товара (предоставления услуги), принятие решений в сфере технологий, календарного планирования производства и запасов, контроля качества.

Маркетинг - выявление и удовлетворение потребностей, желаний потребителя, интеграция всех внутренних функциональных структур для принятия рыночно-ориентированных решений.

Анализ внутренней среды состоит из анализа этих функциональных областей, каждая из которых включает в себя набор ключевых процессов и элементов организации, а в совокупности они определяют потенциал предприятия.

В основе анализа внутренней среды лежит анализ эффективности текущей деятельности предприятия, или возможности эффективной его деятельности с точки зрения обеспечения долгосрочной прибыли. Цель такого анализа – определение сильных и слабых сторон предприятия, которые основываются на его ресурсах и стратегически важных сферах деятельности. Перечень сильных и слабых сторон для каждого предприятия строго индивидуален, и, по сути, является краткой характеристикой предприятия.

Внутренняя среда организации, интерпретируемая как спектр функциональных структур, вырабатывает решения по ее деятельности в условиях влияния на нее основных сил, внешних по отношению к организации, но, согласно принятой классификации, входящих в состав микросреды. Генераторами этих сил являются поставщики, потребители, конкуренты.

Поставщики - это целая группа различных по своей природе организаций и отдельных лиц, принимающих участие в процессе материально-технического обеспечения производственной и научно-технической деятельности организации.

При анализе поставщиков необходимо изучить их деятельность и оценить сложившиеся отношения с ними. Конкурентные преимущества поставщиков определяют следующие факторы:

· Уровень специализации;

· Концентрированность поставщика на работе с конкретными клиентами;

· Временной график поставки товара и пр.

Особого внимания при анализе микросреды заслуживает вопрос, кто является потребителем продукции предприятия.

Потребители - это субъекты, стоящие в цепочке продвижения товара до конечного потребителя, включая его самого. Основные составляющие этого широкого понятия:

¨ отдельные лица и домохозяйства, приобретающие товары для личного потребления;

¨ фирмы и организации, потребляющие товар для производственного пользования;

¨ государственные и общественные организации, приобретающие товары для использования согласно сфере деятельности;

¨ все покупатели, юридически или территориально находящиеся за пределами страны.

При анализе потребителей необходимо осветить следующие аспекты:

· демографические, социально-психологические характеристики (возраст, пол, образование, вкусы, предпочтения и пр.);

· отношение покупателей к продукту (почему покупают именно этот продукт?) и др.

После того, как проанализированы поставщики и потребители, следующим шагом будет выявление конкурентов – прямых и косвенных.

Анализируя конкурентов, необходимо ответить на следующие вопросы:

1. Кто входит в пятерку (тройку) Ваших ближайших конкурентов?

2. В каком состоянии их дела – стабильны, на подъеме или на спаде?

3. К каким выводам Вы пришли, наблюдая за их действиями?

4. В чем Вы рассчитываете их превзойти? и пр.

Цель данного анализа – облегчить выбор подходящей тактики конкурентной борьбы и предостеречь от ошибок (к числу типичных ошибок можно отнести попытки внедриться на перенасыщенный рынок). Детальный анализ действий конкурентов может заставить сменить стратегию и внести коррективы в стратегический план.

К силам микросреды относятся также различные "контактные аудитории", которые также оказывают влияние на принятие решений из-за различного рода интересов к деятельности организации. В эту группу входят:

v финансовые круги, обеспечивающие организацию капиталом (банки, инвестиционные компании, брокерские фирмы, инвесторы);

v средства массовой информации (рекламные агентства, газеты, журналы, радио и телевидение);

v государственные учреждения, занимающиеся надзором и регулированием производственной деятельности;

v общественные организации, гражданские группы общественного мнения и др.;

v местные контактные аудитории (общины, религиозные организации и др.);

v собственные рабочие и служащие, которые также имеют собственное мнение и суждения о деятельности фирмы и могут как позитивно, так и негативно влиять на возможность достигать поставленных целей.

Факторы и показатели микросреды организации представлены в табл.5.2.

Таблица 5.2

Факторы и показатели микросреды фирмы

| Факторы микросреды | Показатели (операции) микросреды |

| 1. Поставщики (вход системы) | 1.1. Интегральный показатель качества поступающего сырья (по видам) и материалов. 1.2. Интегральный показатель качества (полезного эффекта) комплектующих изделий, оснастки, запасных частей и т.д. 1.3. Интегральный показатель качества информации, поступающей на фирму. 1.4. Интегральный показатель качества нормативно-методической и технико-экономической документации, поступающей на фирму. 1.5. Интегральный показатель качества подготовки специалистов, поступающих на фирму. 1.6. Прогноз изменения условий поставок. |

| 2. Потребители (выход системы) | 2.1. Тенденции изменения круга потребностей основных потребителей продукции фирмы. 2.2. Прогноз изменения параметров рынка по объему и ассортименту товаров. 2.3. Прогноз изменения доходов потребителей. 2.4. Прогноз изменения состава и значений признаков сегментации рынка внутри страны и в мире. |

| 3. Конкуренты | 3.1. Анализ качества, цен и конкурентоспособности продукции конкурентов. 3.2. Анализ организационно-технического уровня производства основных конкурентов. 3.3. Прогнозирование конкурентоспособности и удельной цены продукции основных конкурентов. 3.4. Прогнозирование рыночной стратегии основных конкурентов. |

| 4. Контактные Аудитории | 4.1. Анализ отношения к фирме и ее продукции финансовых кругов региона (страны), средств массовой информации, государственных и муниципальных учреждений, общественных организаций и т.д. 4.2. Разработка мероприятий по улучшению отношений с контактной аудиторией. |

В результате анализа внешней и внутренней среды определяют конкурентные преимущества предприятия, т.е. возможности предприятия в какой-либо области преодолевать силы конкуренции, привлекать потребителей и обеспечивать им такой продукт, который представляет для них известную ценность.

Итак, учитывая, что окружающая среда не находится в состоянии покоя и усиливает свое влияние на сферу производства из-за своих динамических изменений, организации необходимо анализировать тенденции в изменении макро- и микросреды, а также их прогнозировать. Экономическая наука дает аналитический аппарат, с помощью которого представляется возможным понять, проанализировать и принять на вооружение множество факторов и событий на реальном рынке как на макро-, так и на микроуровне.

Тема 6. Определение миссии и целей организации

6.1. Понятие миссии

Основной вопрос относительно стратегии организации, который задает себе руководитель высшего звена, звучит так: "Как мы видим свою компанию, что мы собираемся делать и чего хотим достичь?" Для того, чтобы четко и обоснованно ответить на этот вопрос, нужно ясно представлять себе характер деятельности организации на сегодняшний день и в будущем, а также продумать возможные потребности компании на 5-10 лет вперед. Ответ на вопрос: " Кто мы, что мы делаем и куда направляемся?" определит курс, который должна взять фирма, и поможет выработать сильную индивидуальность. То, что компания собирается делать и чем она хочет стать, в общем смысле является предназначением (миссией) фирмы.

Миссией называют основную общую цель, четко выраженную причину существования фирмы, которая вызывает у каждого члена организации и у всех в целом чувство устремленности к чему-либо. Дословно этот термин обозначает «ответственное задание, роль». Миссия может мобилизовать организацию на конкретные действия; это планирование образа чего-то очень желательного и в то же время обязательного.

Взгляды менеджеров компании на то, какими видами деятельности организация собирается заниматься, а также на долгосрочный курс, составляют стратегическое видение. Оно дает картину того, "кто мы, чем занимаемся и чего намерены достичь". Стратегическое видение необходимо руководству компании, чтобы снять все сомнения относительно долгосрочных перспектив развития компании.

Хорошо обоснованное стратегическое видение - обязательное условие для обеспечения эффективного стратегического лидерства. Менеджер не может работать эффективно в качестве лидера или разработчика стратегии без ясной концепции своего бизнеса - каким видом деятельности заниматься, чего не предпринимать и какую долгосрочную конкурентную позицию выбрать.

Стратегическое видение и миссия компании всегда крайне индивидуальны. Общие положения, применимые к любой компании, или к любой отрасли, не имеют управленческой ценности. Стратегическое видение или миссия как бы отделяют одну компанию от других и наделяют ее собственными отличительными чертами, направлением деятельности и путем развития.

Формулирование миссии есть нечто большее, чем определение роли. Каждая целенаправленная система исполняет больше, чем одну роль. Человек, например, может исполнять роли отца, мужа, работника, гражданина и др. Организация также исполняет несколько ролей - потребителя, поставщика, нанимателя, налогоплательщика и пр.

Миссия - это цель, объединяющая всё множество ролей системы. Организация, лишенная такой всеобъемлющей цели, сможет планировать лишь выполнение отдельных ролей без их консолидации. Поэтому определение миссии служит для выявления тех аспектов развития, которым она намеревается посвятить себя, и того, как она собирается добиться этих целей.

Формулировка миссии должна быть яркой, лаконичной и динамичной конструкцией, удобной для восприятия (часто это бывает лозунг), и отражать следующие аспекты:

· Круг удовлетворяемых потребностей;

· Характеристика продукции предприятия и ее конкурентных преимуществ;

· Перспективы роста бизнеса.

Компаниям чаще всего трудно определить свою миссию, т.к. они ориентированы в основном "на себя" в результате они обычно думают о своей миссии - если вообще о ней думают - в терминах собственного роста: стать больше, номером первым, более прибыльным и пр. Такая миссия редко вдохновляет кого- либо, кроме высших руководителей организации. Миссией должна быть глобальная цель, которой могут посвятить себя практически все акционеры организации.

Государственному учреждению легче сформулировать свою миссию, чем частной фирме. Главная функция государственных учреждений состоит в том, чтобы служить другим. Поэтому выбор миссии предполагает определение типа услуг, которые больше всего хочется обеспечить, и круга потребителей, кому хочется их предоставить. Например, идеализованный проект и последующий долгосрочный план перестройки Парижа, подготовленные в начале 70-х годов, были организованы вокруг такой миссии, как "служить в качестве неформальной столицы мира". В подобной работе для Мехико была предложена миссия служить центром развития, во-первых, Мексики как страны, во-вторых, Латинской Америки, и, в-третьих, всего "третьего мира".

Западные компании имеют, как правило, четко сформулированную миссию. Руководители многих российских компаний также в последнее время определяют свою миссию.

Как пример определения миссии, включающей в себя удовлетворяемые потребности, целевой рынок и выполняемые функции, процитируем миссию фирмы "Polaroid", определенную в начале 70-х годов: "Совершенствование и развитие рынка мгновенных фотографий для удовлетворения растущей потребности американских и европейских семей запечатлеть на фотографии лица родных и друзей, дорогие сердцу места и смешные мгновения жизни".

Миссия фирмы "McDonalds" - быстрое обслуживание клиентов ограниченным набором горячей, вкусной пищи в чистых, уютных ресторанчиках по приемлемой цене по всему миру.

Приведем примеры миссий российских предприятий:

· «Мы экономим ваше время и деньги» (Инкомбанк)

· «На шаг впереди спроса» (Камышинский ХБК, Волгоградская обл.)

· «Мы не просто продаем технику. Наша главная задача – предложить решение проблем для вашего бизнеса» (фирма «Лаикс», г. Новосибирск).

Однако своеобразие менеджмента на российских предприятиях заключается в том, что проявляется несоответствие сложившихся ранее принципов организации управления изменившимся условиям хозяйствования. Новые подходы еще не опираются на целостную систематизированную теорию. Она находится пока на стадии мониторинга, начальной обработки эмпирического материала.

Так, например, в результате углубленного мониторинга 35-ти крупнейших предприятий Урала и Сибири установлено, что ряд руководителей формулируют миссию своих фирм достаточно амбициозно: "стать лидером не только на российском, но и на мировом рынке", другие в качестве главнейшей задачи видят "получение и оплату гос. заказа", "загрузку производственных мощностей". И только три предприятия поставили целью улучшение структуры производства и управления, сокращение издержек, совершенствование внутрихозяйственного механизма.

Миссия организации должна отражать цели и интересы различных групп людей, так или иначе связанных с деятельностью организации и вовлеченных в процесс ее функционирования. Основными группами людей, чьи интересы оказывают влияние на деятельность организации, а, следовательно должны быть учтены при определении ее миссии, являются:

- собственники организации;

- сотрудники организации;

- покупатели продукта организации;

- деловые партнеры организации;

- местное общество;

- общество в целом.

Миссия организации должна отражать интересы всех пяти вышеназванных субъектов, а особенно собственников, сотрудников и покупателей.

Миссия должна вырабатываться с учетом следующих факторов:

· истории фирмы, в процессе которой вырабатывалась философия фирмы, ее стратегическое видение, формировались ее профиль и стиль деятельности, место на рынке и т.п.;

· существующего стиля поведения и способа действия собственников и управленческого персонала;

· состояния среды обитания организации;

· ресурсов, которые она может привести в действие для достижения своих целей;

· отличительных особенностей, которыми обладает организация.

Хорошо сформулированная миссия проясняет то, чем является организация и какой она стремится быть, а также показывает отличие организации от ей подобных.

Отметим еще два важных момента:

1. Формулировка миссии не должна зависеть от текущего состояния организации. Миссия - это инструмент стратегического управления, определяющий целевые ориентиры организации, важные с точки зрения обеспечения долговременных конкурентных позиций.

2. Миссия не должна приобретать раз и навсегда установленные формы. Вместе с ростом, изменением потребностей, по мере открывающихся новых возможностей организации могут пересматривать свою миссию.

6.2 Формирование стратегических целей.

6.2.1. Понятие, виды и типы целей.

Если миссия задает общие ориентиры, направления функционирования организации, выражающие смысл ее существования, то конкретные конечные состояния, к которым стремится организация, фиксируются в виде ее целей, т.е. говоря иначе, цели - это конкретное состояние отдельных характеристик организации, достижение которых является для нее желательным и на достижение которых направлена ее деятельность.

Существует два типа целей: долгосрочные и краткосрочные.

Иногда между ними устанавливаются еще и промежуточные цели, называемые среднесрочными.

Цели организации отражают этику менеджмента, которой придается сейчас большое значение.

В соответствии с целевой направленностью различают следующие виды стратегии:

· ориентированную на акционеров (максимальный учет интересов всех акционеров);

· привилегированную (ориентация в основном на интересы менеджеров и менеджмента);

· ограничительную (максимальный учет интересов узкой группы акционеров или отдельных работников);

· социально-гармоничную (стремление в первую очередь обеспечить социальную гармонию в трудовом коллективе);

· жесткую (ошибочное целеполагание обусловливает конфликты среди менеджеров и ведет к изменению целевых установок акционеров);

· персонифицированную (создание условий для наиболее полной реализации индивидуальных проектов и процветания всех членов корпорации).

Подобные принципы находят отражение главным образом в американском и японском менеджменте. Вместе с тем они завоевывают все большую популярность и в России, прежде всего, в управлении крупными фирмами.

Постановка стратегических целей - важная веха на долгосрочном направлении развития организации. Цели превращают миссию в специфическое задание для исполнения. Согласованные и поставленные цели должны быть трудными, но достижимыми, должны быть оговорены сроки и методы их исполнения.

6.2.2. Направления реализации стратегических целей.

В зависимости от специфики отрасли, особенностей состояния среды, характера и содержания миссии в каждой организации устанавливаются свои собственные цели. Однако, несмотря на ситуационность в выборе набора целей, выделяется четыре сферы, применительно к которым организации устанавливают свои цели.

Этими областями являются:

- доходы организации;

- работа с клиентами;

- потребности и благосостояние сотрудников;

Наиболее распространенными направлениями, по которым устанавливаются цели, являются следующие:

Ø "эффективность", отражаемая в показателях типа "величина прибыли", "рентабельность", "доход на акцию" и т.п.;

Ø положение на рынке, описываемое такими показателями, как доля рынка, объем продаж и пр.;

Ø производительность, выражающаяся в издержках на 1 ед. продукции, материалоемкости, отдаче с 1 ед. производственных мощностей, объеме производственной продукции в единицу времени;

Ø финансовые ресурсы, описываемые показателями, характеризующими структуру капитала, движение денег в организации, величину оборотного капитала и пр.;

Ø мощности организации, выражаемые в целевых показателях, касающихся размера занимаемых мощностей, количества единиц техники и т.п.;

Ø разработка, производство продукта и обновление технологии, описываемые в таких показателях, как величина затрат на выполнение НИОКР, сроки введения в действие нового оборудования, сроки и объемы производства нового продукта и пр.;

Ø изменения в организации и управлении, отражаемые в показателях, устанавливающих задания по срокам организационных изменений;

Ø человеческие ресурсы, описываемые с помощью показателей, отражающих количество пропусков работы, текучесть кадров, повышение квалификации работников и пр.;

Ø работа с покупателями, выражаемая в таких показателях как скорость обслуживания клиентов, число жалоб со стороны покупателей и т.п.;

Ø оказание помощи обществу, описываемое такими показателями, как объем благотворительности, сроки проведения благотворительных акций и пр.

6.2.3. Иерархия целей

В любой крупной организации, имеющей несколько структурных подразделений и несколько уровней управления, складывается “иерархия целей”, представляющая собой декомпозицию целей более высокого уровня в цели более низкого уровня. Если иерархия целей построена правильно, то каждое подразделение, достигая своих целей, вносит необходимый вклад в деятельность организации по достижению ею целей в целом, что является залогом успешного функционирования и выживания организации в долгосрочной перспективе. Однако, если цели неверно или плохо определены, это может привести к очень серьезным негативным последствиям для организации.

Большой опыт человечества по установлению целей позволяет выделить несколько ключевых требований, которым должны удовлетворять правильно сформулированные цели. Они должны быть:

1) достижимыми;

2) гибкими;

3) измеримыми;

4) конкретными;

5) совместимыми;

6) приемлемыми.

Естественно, что очень трудно свести воедино при установлении целей разнонаправленные интересы субъектов влияния.

Собственники ожидают, что организация обеспечит высокую прибыль, большие дивиденды, рост курса акций и безопасность для вложенных капиталов. Сотрудники желают, чтобы организация платила им высокую зарплату, давала интересную и безопасную работу, обеспечивала условия для роста и развития, осуществляла хорошее социальное обеспечение и т.п. Для покупателей организация должна предоставить продукт по подходящей цене, соответствующего качества. Общество требует, чтобы организация не наносила ущерб окружающей среде, помогала населению и т.п.

Менеджеры должны учитывать все это и составлять цели таким образом, чтобы в них находили воплощение эти разнонаправленные интересы субъектов влияния.

6.2.4. Фазы выработки целей.

Правильно организованный процесс непосредственной выработки целей организации предполагает прохождение четырех фаз:

- выявление и анализ тех трендов, которые наблюдаются в окружении;

- установление целей для организации в целом;

- построение иерархии целей;

- установление индивидуальных целей.

Первая фаза.. Так же, как и среда влияет на установление миссии организации, цели, в свою очередь, сильно зависят от состояния среды. Менеджеры должны быть готовы ответить на неожиданный вызов, который им может бросить среда. Для этого очень важно выявлять тренды, характерные для развития экономики, социальной и политической сфер, науки и техники, и формулировать цели таким образом, чтобы эти тренды нашли в них свое отражение.

Вторая фаза. При установлении целей для организации в целом важно определить то, какие из широкого круга возможных характеристик деятельности организации следует взять в качестве целей организации. Далее выбирается определенный инструментарий количественного расчета величины целей. Наконец, решение по целям всегда зависит от тех ресурсов, которыми обладает организация.

Третья фаза. Установление иерархии целей предполагает определение таких целей для всех уровней организации, достижение которых отдельными подразделениями будет приводить к достижению общих целей. При этом иерархия должна строиться как по долгосрочным, так и по краткосрочным целям.

Четвертая фаза.. Для того, чтобы иерархия целей внутри организации обрела свою логическую завершенность и стала реально действующим инструментом в выполнении целей организации, она должна быть доведена до каждого конкретного работника. В этом случае достигается одно из самых важных условий успешной деятельности организации: каждый работник как бы включается через свои персональные цели в процесс совместного достижения конечных целей организации.

Установленные цели должны иметь статус закона для организации, для всех ее подразделений и для всех членов. Однако из требования обязательности целей никак не следует их вечность и неизменность. В силу динамизма среды цели могут меняться, т.е. корректировка целей носит ситуационный характер.

Однако всегда в деятельности организации должна присутствовать долгосрочная целевая ориентация и регулярно проводиться корректировка курса с учетом возникающих новых обстоятельств и возможностей.

Тема 7. Потенциал организации как основа стратегического управления

7.1.Понятие и особенности систем. Состав производственной системы

Системой называют совокупность взаимосвязанных элементов, предназначенную для достижения определенной цели.

В данном курсе мы рассматриваем экономические (производственные) системы, которые обладают рядом особенностей, а именно:

- нестационарность (изменчивость) отдельных параметров системы и стохастичность ее поведения;

- уникальность и непредсказуемость поведения системы в конкретных условиях (благодаря наличию у нее активного элемента - человека) и вместе с тем наличие у нее предельных возможностей, определяемых имеющимися ресурсами;

- способность изменять свою структуру и формировать варианты поведения;

- способность противостоять энтропийным (разрушающим систему) тенденциям;

- способность адаптироваться к изменяющимся условиям;

- способность и стремление к целеобразованию, т.е. формированию целей внутри системы.

Рассматривая организацию как экономическую (производственную) систему, при разработке стратегии менеджеры должны оценить стратегический потенциал организации, для чего необходимо в первую очередь исследовать её внутреннюю среду.

В составе внутренней среды производственной системы организации можно выделить следующие виды ресурсов:

Ø технические;

Ø технологические;

Ø пространственные;

Ø кадровые;

Ø материальные;

Ø ресурсы организационной структуры управления;

Ø информационные;

Ø финансовые.

Каждый из указанных видов ресурсов характеризует определенный показатель внутренней среды, а в совокупности – возможность достижения определенных целей, т.е. потенциал организации. Рассмотрим каждый из видов ресурсов в отдельности.

Под техническими ресурсами понимается совокупность технических средств, создающих возможность осуществления основных, вспомогательных и обслуживающих процессов, обеспечивающих производственную деятельность организации.

В составе технических ресурсов, например, типичного машиностроительного предприятия можно выделить такие крупные группы, как станки, конвейерное оборудование, транспортное оборудование, грузоподъемное оборудование, автотранспортные средства, специальные машины и т.д. Более мелкая детализация будет обусловлена спецификой деятельности того или иного машиностроительного предприятия. Прежде всего состояние технических ресурсов будет характеризоваться количественным составом каждого вида станков, оборудования и т.д. Кроме того, любая из выделенных групп и подгрупп технических ресурсов характеризуется определенным набором показателей. Например, для станков можно выделить такие показатели, как вид, производительность, набор выполняемых операций, точность, потребляемая мощность и т.д., для автотранспортных средств – вид потребляемого топлива, расход топлива, грузоподъемность и др. Общими для всех групп технических ресурсов будут показатели степени физического и морального износа.

Таким образом, проведя группировку технических ресурсов и определив значения показателей для каждого из их видов, мы получим данные о состоянии данного вида ресурсов.

Под технологическими ресурсами понимается совокупность технологий, создающих возможность превращения сырья, материалов и полуфабрикатов в готовый продукт.

Данный вид ресурсов тесно взаимосвязан с вышеописанным, поскольку понятие “технология” бессмысленно без ее взаимоувязки с техническими ресурсами, и в то же время она характеризует не отдельные объекты оборудования, а их совокупность, выстроенную в технологический процесс. Поэтому данный вид ресурса выделяется как отдельный.

Прежде всего речь идет о технологической документации, характеризуемой степенью унификации и стандартизации производимой продукции, видами применяемых материалов, требуемой точностью изготовления деталей и сборочных единиц и т.д.

Помимо этого, к технологическим ресурсам следует также отнести имеющиеся в наличии объекты технологической оснастки, каждый из которых может быть описан некоторой совокупностью присущих им характеристик.

Еще одним элементом технологических ресурсов являются объекты, которые принято называть английским термином “now-how” – собственные новые перспективные разработки, объекты НИОКР, приобретенные лицензии и патенты, внедрение которых позволит качественно изменить структуру выпускаемой продукции или отдельные ее характеристики. Данную группу ресурсов принято также называть инновациями. Однако понятие “инновации” гораздо шире: если мы внедряем в деятельность предприятия какие-либо новшества, будь то изменение структуры управления, внедрение новых форм оплаты труда или выпуск новой продукции, которые позволяют существенно улучить какие-либо показатели деятельности данного экономического субъекта, то речь идет об инновациях. В этой связи к технологическим ресурсам следует отнести также любые инновационные объекты, которыми располагает организация, независимо от сферы их приложения.

Важность выделения технологических ресурсов в отдельную группу может быть пояснена на следующем примере: одна и та же совокупность технических средств (станков, оборудования и т.д.) может обеспечить выпуск различных видов продукции. Однако в зависимости от наличия или отсутствия технологической документации и соответствующей технологической оснастки выпуск одних потребует меньших накладных расходов, а выпуск других – больших.

Под пространственными ресурсами понимается совокупность вспомогательных недвижимых имущественных объектов, не участвующих непосредственно в производственном процессе, но обслуживающих его.

К числу пространственных ресурсов следует отнести:

Ø здания (производственные, административные, складские);

Ø территории;

Ø транспортные сети (автодороги, железные дороги);

Ø коммуникации (электросети, водопроводы, трубопроводы);

Ø прочие сооружения (ангары, гаражи, бункеры, емкости и т.д.).

Каждая из вышеназванных групп и подгрупп пространственных ресурсов характеризуется определенным набором характеристик. Например, для зданий применимы такие показатели, как площадь, высота потолков, капитальность, материал отдельных его конструкций и др., для автодорог – протяженность, материал покрытия и т.д.

В то же время следует учитывать, что ресурсы данного вида характеризуются не столько размерами и объемными характеристиками, сколько возможностями удовлетворения производственных, социальных и других потребностей, возникающих в процессе функционирования производственной системы. Принимая во внимание, что пространственные ресурсы обладают большой инерционностью по сравнению с остальными ресурсами производственной системы и их расширение сопряжено с большими реконструкционными работами, то оценка данного вида ресурсов с вышеназванных позиций является крайне важной. С другой стороны, недостаток пространственных ресурсов может являться критичным при расширении ресурсов других видов.

Следует отметить, что качественную сторону таких видов ресурсов, как здания, сооружения и территории характеризует присутствие других групп и подгрупп ресурсов этой же категории (наличие автомобильных и железнодорожных подъездов, коммуникаций и т.д.)

Все вышеназванные виды ресурсов являются производственными.

Под кадровыми ресурсами понимается численный и качественный состав персонала, обслуживающего производственный, управленческий и научно–технический процессы. Данный вид ресурсов иначе может быть определен как трудовые ресурсы.

Основными группами данного вида ресурсов будут:

Ø рабочие;

Ø научно-технические работники;

Каждый из них характеризуется количественным показателем (численностью) и рядом качественных. Рабочие характеризуются такими качественными показателями, как специальность, образование, разряд, стаж работы по специальности и некоторые другие. Как и для рабочих, для научно-технических работников применимы следующие характеристики: специальность, образование, стаж работы по специальности. Кроме того, качественную сторону научно-технических работников характеризуют также такие специфические показатели, как наличие ученых степеней и званий, наличие патентов, внедренных разработок, научно-технических предложений и т.п.

Особую специфику при оценке качественной стороны имеет такой кадровый ресурс, как управленческий персонал, поскольку, если уровень квалификации рабочих и научно-технического персонала определяется в материализованных результатах их труда конкретно для каждого из их представителей, то результаты труда управленческого персонала выражаются в эффективности деятельности в целом всей организации, т.е. не носят индивидуального характера. Конечно, такие показатели, как специальность, образование, стаж работы по специальности применимы и к управленческому персоналу. Однако, есть целый ряд показателей, которые имеют гораздо большее значение для оценки уровня квалификации его представителей. Большинство из них могут быть оценены лишь экспертным путем.

Важным показателем, характеризующим представителей всех трех групп кадровых ресурсов, является длительность работы на данном предприятии.

В целом кадровые ресурсы и отдельные его группы дополнительно характеризуются такими показателями, как темпы текучести кадров, средний возраст работников.

Под материальными ресурсами будем понимать совокупность запасов товарно-материальных ценностей, создающих возможность осуществления производственных процессов - основных, вспомогательных и обслуживающих.

В составе данного вида ресурсов можно выделить следующие группы:

Ø материалы;

Ø сырье;

Ø полуфабрикаты;

Ø комплектующие;

Ø топливо;

Ø объекты незавершенного производства

Отдельно можно выделить такую группу ресурсов, как готовая продукция, которая выступает не объектом, а результатом производственной деятельности.

Более детальная классификация внутри каждой группы будет зависеть от специфики деятельности организации. Каждый конкретный материал, вид сырья, комплектующего, и т. д. будет характеризоваться количественным показателем (масса, объем, длина и т.п.) и набором показателей специфических показателей (например, для такого вида материалов, как трубы, будут использоваться характеристики: внутренний и наружный диаметры, материал изготовления, длина и т.д.).

Отдельно выделяется ресурс, обозначенный как ресурс организационной структуры. Организационная структура представляет собой состав и взаимосвязи структурных управленческих подразделений производственной системы. Исходя из этого, под ресурсами организационной структуры будем понимать совокупность структурных подразделений и взаимосвязей между ними, обеспечивающих процесс управления производственной деятельностью организации.

Организационная структура как ресурс должна оцениваться возможностями, которые она предоставляет производственной системе для достижения стоящих перед ней целей. На начальном этапе оценки потенциала осуществляется “фотографическое” отражение состояния системы управления как ресурса посредством идентификации следующих характеристик:

Ø количество и наименование структурных подразделений;

Ø функции структурных подразделений;

Ø иерархическая зависимость между структурными подразделениями;

Ø штатное расписание и должностные инструкции работников структурных подразделений;

Ø направление и структура потоков информации между структурными подразделениями и отдельными их работниками.

Под информационными ресурсами будем понимать совокупность данных о состоянии внутренней и внешней среды, необходимых для эффективного осуществления основных, вспомогательных и обслуживающих процессов, обеспечивающих производственную деятельность предприятия.

Информационные ресурсы являются крайне важными для разработки эффективной стратегии организации. Состояние этого вида ресурсов позволяет оценить сроки создания стратегического плана и его качество.

Структура информационных ресурсов может быть построена в зависимости от объекта приложения имеющейся в распоряжении информации:

Þ информация о внешней среде, в т.ч.

· о поставщиках,

· о потребителях продукции,

· о конкурентах,

· нормативная;

Þ информация о внутренней среде, в т.ч.

· управленческая (в т.ч. аналитическая),

· бухгалтерская,

· финансовая и др.

Качественную сторону информационных ресурсов отражают такие показатели, как достоверность, своевременность и полнота информации. Кроме того, качественную сторону характеризует используемый способ представления информации: в электроном файловом виде, в виде электронных баз данных, на бумажном носителе и т.п. В этой связи к информационным видам ресурсов следует также отнести имеющееся в наличие программно-аппаратное обеспечение: персональные компьютеры, периферийные устройства, сети (и соответствующее им программное обеспечение), бухгалтерские и финансовые программы, различные базы данных, Internet и др., поскольку сфера их приложения – обработка и хранение информации.

Под финансовыми ресурсами будем понимать совокупность имеющихся в наличии финансовых активов, обеспечивающих как производственную так и другие виды деятельности организации.

Финансовые ресурсы – это в основном наиболее ликвидные ресурсы. Фактически данный ресурс выступает как промежуточный, позволяющий осуществить приобретение других видов ресурсов, необходимых для осуществления производственной деятельности.

В структуре финансовых ресурсов следует выделить:

Ø денежные средства на расчетных счетах;

Ø ценные бумаги;

Ø дебиторскую задолженность и товарные векселя;

Ø участие в уставных капиталах других предприятий.

Финансовые ресурсы характеризуются прежде всего степенью ликвидности. Наиболее ликвидные активы – это денежные средства в кассе и на расчетных счетах, наименее ликвидные – участие в уставном капитале. Натуральным показателем является рублевый эквивалент денежной ценности каждого из финансовых ресурсов.

Денежные средства на расчетных счетах характеризуются главным образом качественными характеристиками кредитной организации, в которых они открыты (и в первую очередь – допускал ли данный коммерческий банк задержки платежей).

Ценные бумаги можно охарактеризовать следующими показателями: наименование эмитента, доходность, срочность и сроки гашения, обращаемость на рынке.

Дебиторская задолженность и товарные векселя, объединенные в одну группу в силу однотипности своего происхождения, характеризуются прежде всего показателем срочности. В случая просроченной задолженности (векселей) следует также учитывать длительность просрочки.

Участие в уставном капитале характеризуется такими показателями, как размер дивидендов, действительная доля в уставном капитале и другие показатели, связанные с характеристикой самого экономического субъекта, в уставном капитале которого участвует организация.

В рыночной экономике существенную роль также играет такой ресурс, как предпринимательская способность (предприимчивость). Это особый вид ресурса, который приводит в движение, организует взаимодействие всех остальных видов ресурсов производственной системы.

Каждый из рассмотренных видов ресурсов при стратегическом управлении представляет собой совокупность возможностей достижения целей производственной системы.

Из закономерности целостности систем следует, что в результате взаимодействия всех составляющих систему ресурсов достигается эффект целостности, т.е. получаются новые свойства, которыми каждый отдельный вид ресурса не обладает (синергетический эффект), что в итоге дает возможность достаточно эффективно произвести оценку стратегического потенциала организации.

|

|