2014-02-09

2014-02-09 11782

11782В широком понимании миссия — это философия и предназначение, смысл существования организации. Философия организации определяет ценности, убеждения и принципы, в соответствии с которыми организация намеревается осуществлять свою деятельность. Предназначение определяет

действия, которые организация намеревается осуществлять, и то, какого типа организацией она намеревается быть.

В узком понимании миссия - это сформулированное утверждение относительно того, для чего или по какой причине существует организация, т.е. миссия понимается как утверждение, раскрывающее смысл существования организации, в котором проявляется отличие данной организации от ей подобных.

Миссия организации должна отражать интересы всех шести участников деятельности организации:

- собственники организации, создающие, приводящие в действие и развивающие организацию;

- сотрудники организации, своим трудом непосредственно обеспечивающие деятельность организации;

- покупатели продукции организации, отдающие ей свои ресурсы (деньги);

- деловые партнеры организации, находящиеся с ней в формальных и

неформальных деловых отношениях;

- общественность, находящаяся с организацией во взаимодействии,

связанном с формированием социальной и экологической сред обитания организации;

- общество в целом, в первую очередь в лице государственных институтов, взаимодействующее с организацией в политической, правовой, экономической и других сферах.

Миссия должна вырабатываться с учетом истории и состояния среды обитания организации, существующего стиля поведения, ресурсов и отличительных особенностей. В расшифровке миссии должны быть отражены целевые ориентиры организации, сфера ее деятельности, философия, возможности и способы осуществления деятельности, имидж. Формулировка миссии должна быть предельно ясной, понятной всем субъектам, взаимодействующим с организацией, исключать возможность неоднозначного толкования, давать простор для творческого и гибкого развития организации.

Безусловно, наибольшее влияние на выработку миссии оказывают интересы собственников, сотрудников и покупателей, что должно быть в ней четко отражено.

По мнению Ф. Котлера при разработке и корректировке миссии должны быть учтены пять следующих факторов:

• история создания организации, в течение которой вырабатывались

ее философия, формировался профиль, стиль деятельности и место на

рынке;

• существующий стиль поведения и способ действий собственников и

менеджеров;

• состояние социальной и экологической среды деятельности организации;

• ресурсы, которые она может использовать для достижения своих

целей;

• отличительные особенности, которыми обладает организация.

Тем самым организация подчеркивает свой статус, обозначает цели, к которым она стремится, а также показывает свое отличие от других. Поэтому в сопровождающей миссию расшифровке необходимо указать:

• целевые ориентиры, отражающие направленность ее деятельности. И

то, к чему она стремится в долгосрочной перспективе;

• сферы деятельности, отражающие предлагаемые покупателям товары и услуги, а также рынки сбыта;

• философию организации, которая характеризует ее ценности и традиции;

• возможности и способы осуществления деятельности, отражающие

то, в чем организация сильна и присущие ей возможности для выживания в

долгосрочной перспективе, технологии, технике, ноу-хау и т. д.

Таким образом, миссия дает субъектам внешней среды общее представление об организации, о том, к чему она стремится и посредством каких целей способствует формированию корпоративной культуры, проясняющей сотрудникам общую цель деятельности, способствуя их идентификации с организацией, а также обеспечивает стандарты распределения ресурсов и расширяет набор приемов мотивации персонала.

цели организации -это конкретное состояние отдельных характеристик организации, достижение которых является для нее желательным и на достижение которых направлена ее деятельность.

Разработка экономической политики предприятия предполагает:

=> определение целей и задач деятельности;

=> анализ сильных и слабых сторон деятельности предприятия;

=> оценку существующих и перспективных направлений хозяйственной деятельности;

=> анализ внешнего окружения и его влияние на функционирование предприятия;

=> определение альтернативных наборов производственно-хозяйственной деятельности;

=>выбор стратегии;

=> составление ежегодного бюджета предприятия в целом, его функциональных и хозяйственных центров.

Таким образом, разработка экономической политики предприятия предполагает определение целей деятельности; стратегии развития на ближнюю и дальнюю перспективы исходя из оценки потенциальных возможностей предприятия и обеспеченности соответствующими ресурсами.

Цели предприятия определяют концепцию его развития и основные направления деловой активности.

Значимость целей для организации состоит в том, что они являются исходной точкой планирования деятельности предприятия, лежат в основе построения организационной структуры, служат базой для системы мотивирования, являются точкой отсчета в процессе контроля и оценки результатов труда отдельных работников, подразделений и организации в целом.

Функции целей:

- отражают философию предприятия, концепцию его деятельности и развития, а значит, и характер, и особенности общей и управленческой структуры;

- уменьшают неопределенность текущей деятельности предприятия и его членов;

- составляют основу критериев для выделения проблем, принятия решений, контроля и оценки результатов деятельности;

- сплачивают вокруг себя членов коллектива;

- служат оправданием необходимости и законности существования данного предприятия в глазах общественности.

Успешная реализация функций возможна при условии, когда цели отвечают требованиям, предъявленным к ним.

Цели должны быть

■ конкретными (не только качественными, но и количественными);

■ реальными (формулироваться людьми уравновешенными, имеющими знания и опыт);

■ гибкими (способными к трансформации и корректировке);

■ признаваемыми людьми;

■ проверяемыми (для оценки степени достижения);

■ совместимыми друг с другом (во времени и пространстве).

Стратегия предполагает разработку обоснованных мер и планов достижения намеченных целей, в которых должны быть учтены научно-технический потенциал предприятия и его производственно-сбытовые возможности.

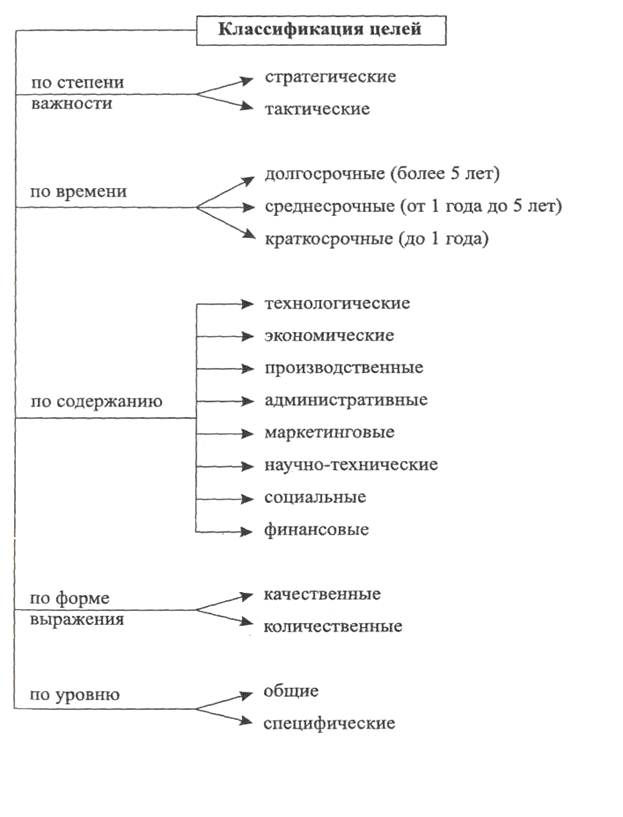

14.2. Классификация целей

Цели классифицируются (рис. 14.1) следующим образом

Рис.14.1.Классификация целей

Стратегические цели ориентированы на решение перспективных масштабных проблем, качественно меняющих жизнь и лицо предприятия (выход на международные рынки; коренное обновление производственной базы).

Тактические цели являются промежуточными по отношению к стратегическим и отражают отдельные этапы их достижения.

Технологические цели: компьютеризация, введение новых технологий, строительство новых зданий.

Экономические цели: укрепление финансовой устойчивости предприятия, рост прибыльности, увеличение рыночной стоимости акционерного капитала.

Производственные цели: разработка различных программ, снижение издержек производства и контроль качества продукции; производство новой и усовершенствование выпускаемой продукции; снижение себестоимости; установление нормативных показателей и др. Административные цели: достижение высокой управляемости предприятия, дисциплины.

Маркетинговые цели: завоевывание рынков сбыта, привлечение новых покупателей, достижение лидерства в целях.

Научно-технические цели: создание новой продукции, доведение прежней до мировых стандартов, совершенствование технического уровня производства.

Социальные цели: благоприятные условия труда, жизни и отдыха работников, повышение их образовательного уровня и квалификации, медицинское обслуживание.

Цели области финансов: определение структуры и источников финансирования, разработка конкретных форм и методов перераспределения прибыли, минимизации налогообложения.

Количественные цели: производство продукции в рублях, тоннах и т.д.

Качественные цели: выражены на вербальном уровне, например, благоприятный морально-психологический климат.

Общие цели отражают концепцию развития предприятия в целом и по важнейшим комплексным направлениям его деятельности. Они долгосрочны (например, обеспечение оптимальной рентабельности, обеспечение устойчивости положения предприятия, разработка новых видов деятельности фирмы).

Специфические цели — среднесрочные и краткосрочные, разрабатываются в подразделениях для общих целей, могут выражаться как в количественных, так и в качественных показателях. Например, определение рентабельности по каждому отдельному подразделению, цели филиалов и дочерних компаний.

По мнению некоторых экспертов, можно выделить шесть базовых групп ценностных ориентации, оказывающих наибольшее влияние на принятие управленческих решений и целевые предпочтения деятельности. Их можно представить в виде табл. 14.1.

Таблица 14.1

Связь ценностных ориентаций сотрудников с целями

деятельности организации

| Группы ценностей | Категории ценностей | Типы предпочитаемых организациями целей |

| Теоретические | Истина, знания, рациональное мышление | Долгосрочные исследования и разработки |

| Экономические | Практичность, полезность, накопление богатства | Рост, прибыльность, результаты |

| Политические | Власть, признание | Общий объем капитала, продаж, количество работников |

| Социальные | Хорошие человеческие отношения, привязанность, отсутствие конфликта | Социальная ответственность относительно прибыльности, косвенная конкуренция, благоприятная атмосфера в организации |

| Эстетические | Художественная гармония, состав, форма и симметрия | Дизайн изделия, качество, привлекательность даже с ущербом для прибыли |

| Религиозные | согласие во вселенной | Этика, моральные проблемы |

Принято выделять долгосрочные цели, достижение которых предполагается к концу стратегического цикла (примерно 1,5-2 года), и краткосрочные цели, реализуемые либо к концу производственного цикла, либо к концу текущего финансового года. Последние являются более детализированными, так как призваны ответить на вопросы: кто, что и когда должен выполнять.

Для большинства организаций, ориентированных на получение прибыли, характерны четыре сферы установления стратегических целей: доходы организации; работа с клиентами; потребности и благосостояние сотрудников; социальная ответственность.

В рамках этих сфер организации устанавливают свои цели по следующим направлениям:

• прибыльности, отражаемой в рентабельности, доходе на одну акцию

и т. п.;

• положению на рынке, описываемом показателями доли контролируемого рынка, объема продаж, доли отдельных продуктов в общем объеме продаж;

• производительности, выражающейся в издержках на единицу продукции, материалоемкости, отдаче с единицы производственных мощностей и т. д.;

• финансовым ресурсам, характеризующим структуру капитала, движение денег в организации, величину оборотного капитала и т. п.;

•мощности организации, характеризующейся размером занимаемы площадей, количеством единиц техники, объемом финансовых ресурсов-

• разработке, производству продукции и обновлению технологии, которые описываются по величине затрат на выполнение проектов в области НИОКР, срокам введения в действие нового оборудования, срокам и объемам производства продукции, срокам введения нового продукта и его качеству;

• изменениям в организации и управлении, проявляющимся в установлении заданий по срокам организационных изменений;

• человеческим ресурсам, описывающимся наличием и текучестью

кадров, уровнем их квалификации, количеством прогулов и т. п.;

• работе с покупателями, отражающей скорость обслуживания клиентов, число жалоб с их стороны, а также удовлетворенность товарами и ус

лугами;

• оказанию помощи обществу, проявляющемуся в объеме благотворительности, сроках благотворительных акций и их «ассортименту».

В организациях краткосрочные цели выводятся из долгосрочных, выступая конкретизацией и детализацией последних. Важно правильно построить иерархию целей, когда каждое подразделение, достигая своих целей, вносит свой вклад в общее дело.

Одними из самых важных для стратегического управления являются цели роста организации, которые отражают соотношение темпа изменения объема продаж и прибыли организации; цели быстрого роста, которые обосновывают необходимость и возможность получения «быстрых денег»; цели стабильного роста, когда организация стремится сохранить неизменной свою долю рынка; цели сокращения, которые выдвигаются при необходимости развиваться более медленными темпами или сократить свое присутствие на рынке.

14.3. Пути достижения целей. Управление по целям.

Достижение любых целей требует активной деятельности персонала предприятия.

Если деятельность людей часто или полностью приводит к достижению целей, она считается эффективной.

Эффективность может быть:

■ потенциальной (ожидаемой);

■ реальной.

Необходимо различать эффективность и выгодность деятельности (прибыль); экономичность деятельности (цена прибыли).

Экономизация деятельности не всегда связана с увеличением ее выгодности.

Как обеспечить требуемую эффективность деятельности? Возможны следующие пути:

1)создание необходимых условий в виде предпочтительных позиций в тех или иных областях;

2)предотвращение влияния неблагоприятных обстоятельств сейчас и в будущем;

3)осуществление деятельности должно быть своевременным, без потерь времени и перерывов;

4)свобода маневра, чтобы не зайти в тупик;

5)расширение круга трудовых функций работников, овладение ими смежными специальностями;

6)отождествление работниками собственных целей с целями организации.

Управление по целям начинается с анализа того, что сделано на данный момент; определения желательных характеристик будущего результата; детализации того что, почему и как должно быть сделано; определения корректирующих действий и времени их проведения.

Следующий шаг целевого управления — создание декларации. Это документ, содержащий систему индивидуальных и коллективных целей.

Цели, представленные в декларации, группируются (или ранжируются) в соответствии с приоритетностью, например:

- необходимые цели, достижение которых решающим образом

влияет на положение предприятия и отдельных работников;

- желательные цели, реализация которых позволяет в определенной степени улучшить положение дел;

- возможные цели: попутные, не изменяющие положение в принципе.

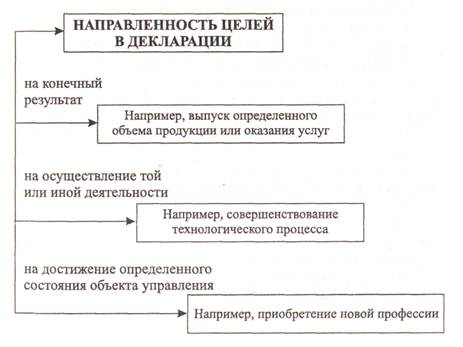

Сформулированные в декларации цели имеют троякую направленность: на конечный результат, на осуществление той или иной деятельности, на достижение определенного состояния объекта управления (рис. 14.2).

Рис. 14.2 Цели, сформулированные в декларации

Декларация, кроме того, определяет конкретных лиц, ответственных за то или иное дело; обязанности каждого; персональную ответственность; поощрения в соответствии с вкладом.

Цели в декларации регулярно (несколько раз в год) уточняются.

Трудности формирования целей в декларации:

• большая подготовительная работа;

• не все цели могут быть выражены количественно;

• сильное влияние на формулировку целей субъективных факторов.

Для того чтобы цели реально повышали трудовую активность персонала, они должны:

· соответствовать основным принципам и методам работы, принятым на предприятии;

· соответствовать интересам персонала;

· быть достаточно трудными и привлекательными;

· побуждать людей проявить себя.

Списки индивидуальных и групповых целей, утвержденные руководством предприятия, хранятся у руководителей, исполнителей и у лиц, контролирующих или корректирующих цели.

Примером декларации может служить Устав акционерного общества.

Процесс установления целей предполагает выявление и анализ тех процессов, которые наблюдаются в окружении, установление целей для организации в целом, построение их иерархии и определение индивидуальных целей. При этом могут использоваться два подхода:

- установленные цели имеют статус закона для организации, всех ее

подразделений и всех членов.

- организация может осуществлять систематическое упреждающее изменение целей.

Цели могут устанавливаться как централизованно, так и децентрализованно. Существуют две схемы децентрализованного установления целей:

- сверху вниз. При этом каждый из нижестоящих уровней в организации определяет свои цели исходя из того, какие цели были установлены для

более высокого уровня;

-снизу вверх. В этом случае нижестоящие звенья устанавливают себе

цели, которые служат основой для установления целей последующего, более

высокого уровня.

Правильная организация процесса выработки целей предполагает:

• выявление и анализ тенденций, происходящих во внешнем окружении;

• установление в первую очередь общеорганизационных целей;

• построение иерархии целей по критерию их приоритетности;

• установление и согласование индивидуальных целей исполнителей и

подразделения.

Установленные цели должны иметь для организации статус закона. Но это не исключает их корректировки, которая может проходить по схеме систематического упреждения изменения целей, когда на базе долгосрочных целей вырабатываются краткосрочные, а по их достижению разрабатываются новые долгосрочные цели. При таком подходе не происходит достижения долгосрочных целей, так как они регулярно изменяются. Однако постоянная долгосрочная целевая ориентация всегда присутствует, а корректировка курса проводится с учетом возникновения новых обстоятельств и возможностей.

Таким образом, отсутствие ясных и перспективных целей означает, что организация не имеет четкого представления о том, что делать в будущем и неизбежно проиграет своим более совершенным в сфере стратегического управления конкурентам.