2014-02-09

2014-02-09 1188

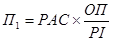

11881. Расчеты за товары, работы и услуги (кредиторская задолженность):

, где: (7)

, где: (7)

РАС – прямые материальные затраты+величина отложенных выплат сторонним организациям;

ОП – средняя отсрочка платежей в днях.

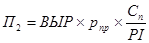

2. Авансовые платежи покупателей (предоплата):

, где: (8)

, где: (8)

ВЫР – выручка предприятия за период (после уплаты НДС, акцизов и др. импортных сборов);

рпр – средняя доля предоплаты: процент от выручки в долях;

Сп – средний срок предоплаты за реализуемую продукцию в днях.

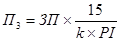

3. Расчеты по оплате труда:

, где: (9)

, где: (9)

ЗП – фонд заработной платы за период;

k – периодичность выплат: число выплат зарплаты в месяц.

4. Расчеты с бюджетом и внебюджетными фондами представляют собой сумму пассивов по статьям:

начисления на зарплату;

выплаты по НДС, вносимому в бюджет;

выплаты по налогу на прибыль;

выплаты по прочим налогам (сборам).

По каждому из налогов (сборов, начислений) соответствующая величина оборотных пассивов (ПНi) определяется по формуле:

, где: (10)

, где: (10)

ВН – величина налога (сбора), за период;

ПВ – периодичность выплат этого налога (сбора) в днях.

Общая величина оборотных пассивов по статье «расчеты с бюджетами и внебюджетными фондами» определяется суммированием рассчитанных значений по всем видам налогов (сборов, начислений).

5. Расчеты по кредитам, займам, аренде и лизингу, являются суммой оборотных пассивов по каждому кредиту (займу, арендному договору, договору лизинга).

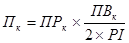

Оборотные пассивы Пк по каждому кредиту (займу, арендному договору, договору лизинга) определяются по формуле:

, где: (11)

, где: (11)

ПРк – величина процентной выплаты по кредиту (займу), арендного или лизингового платежа за период;

ПВк – периодичность этой выплаты в днях.

Общая величина оборотных пассивов по строке «расчеты по кредитам, займам, аренде и лизингу» определяется суммированием рассчитанных значений по всем кредитам (займам, арендным или лизинговым договорам).

Как уже указывалось, отдельные составляющие оборотного капитала могут не учитываться, если специалист, осуществляющий расчет, сочтет, что учитывать их не следует, и приведет обоснование своего мнения.

Результаты расчетов представляются в виде табл. 1.

Таблица 1

┌──────┬──────────────────────────────────────────┬──────────────┐

│Номер │ Структура оборотных средств │ Номер шага │

│строки│ для расчета коммерческой эффективности │ расчета (n) │

│ │ ├────┬───┬───┬─┤

│ │ │ 1 │ 2 │...│N│

├──────┼──────────────────────────────────────────┼────┼───┼───┼─┤

│ │ Активы │ │ │ │ │

│ │ │ │ │ │ │

│1 │Сырье, материалы, комплектующие и др. │ │ │ │ │

│ │ │ │ │ │ │

│2 │Незавершенное производство │ │ │ │ │

│ │ │ │ │ │ │

│3 │Готовая продукция │ │ │ │ │

│ │ │ │ │ │ │

│4 │Дебиторская задолженность │ │ │ │ │

│ │ │ │ │ │ │

│5 │Авансы поставщикам за услуги │ │ │ │ │

│ │ │ │ │ │ │

│6 │Резерв денежных средств │ │ │ │ │

│ │ │ │ │ │ │

│7 │ Итого: активы (сумма стр. 1 - 6) │ │ │ │ │

│ │ │ │ │ │ │

│ │ Пассивы │ │ │ │ │

│ │ │ │ │ │ │

│8 │Расчеты за товары, работы и услуги │ │ │ │ │

│ │ │ │ │ │ │

│9 │Авансовые платежи (предоплата) │ │ │ │ │

│ │ │ │ │ │ │

│10 │Расчеты по оплате труда │ │ │ │ │

│ │ │ │ │ │ │

│11 │Расчеты с бюджетом и внебюджетными фондами│ │ │ │ │

│ │ │ │ │ │ │

│12 │ Итого: пассивы (сумма стр. 8 - 11) │ │ │ │ │

│ │ │ │ │ │ │

│13 │ Оборотный капитал = (стр. 7 - стр. 12) │ │ │ │ │

│ │ │ │ │ │ │

│14 │ Прирост оборотного капитала │ │ │ │ │

└──────┴──────────────────────────────────────────┴────┴───┴───┴─┘