2014-02-12

2014-02-12 1615

1615Центральная задача финансового менеджера – оценка целесообразности финансовых вложений. Для проведения такой оценки необходимо учесть все затраты и доходы, связанные с рассматриваемыми вложениями. При этом обязательным является учет разновременности затрат и доходов, т.е. необходимо будущие поступления и расходы оценить с точки зрения текущего момента, для чего они должны быть дисконтированы. Если через n лет планируется доход  при ставке дисконтирования r, то настоящая стоимость этого будущего дохода согласно формуле (2.1.7) рассчитывается следующим образом:

при ставке дисконтирования r, то настоящая стоимость этого будущего дохода согласно формуле (2.1.7) рассчитывается следующим образом:

, (2.1.10)

, (2.1.10)

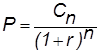

где — доход, планируемый к получению в конце n -го года; P — текущая (или приведенная) стоимость, т.е. оценка величины с точки рения текущего момента; r — ставка дисконтирования.

Здесь ставка дисконтирования численно равна процентной ставке, устанавливаемой инвестором, т. е. той доходности (рентабельности), которую инвестор хочет и/или может получить на инвестируемый им капитал. Множитель  называется дисконтирующим множителем, он показывает «сегодняшнюю» ценность (стоимость) одной денежной единицы будущего.

называется дисконтирующим множителем, он показывает «сегодняшнюю» ценность (стоимость) одной денежной единицы будущего.

|

|

|

Для принятия решений о целесообразности финансовых или капитальных вложений необходимо в целом оценить денежный поток, генерируемый рассматриваемым вариантом деятельности

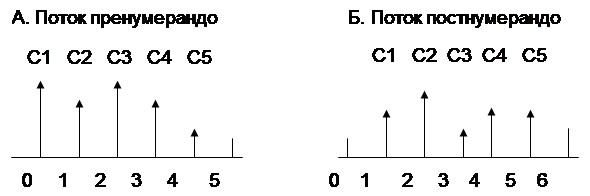

При проведении финансового анализа временные периоды чаще всего предполагаются равными. Для упрощения расчетов предполагается, что генерируемые в рамках одного временного периода поступления или расходы не распределены внутри периода, а сконцентрированы либо в его начале, либо в его конце. В первом случае денежный поток называется потоком пренумерандо, или авансовым, во втором — потоком постнумерандо (рис.2.1).

Рисунок 2.1 – Графическое представление потоков пренумерандо и постнумерандо

Поскольку отдельные элементы денежного потока генерируются в различные временные интервалы, а деньги имеют временную ценность, непосредственное их суммирование невозможно.

Оценить денежный поток – значит определить его будущую (прямая задача) или настоящую (обратная задача) стоимость.

Будущая стоимость – это стоимость денежного потока, оцениваемого на конец рассматриваемого периода. Настоящая стоимость – это стоимость денежного потока, оцениваемого на начало рассматриваемого периода.

Исходя из того, что реальный денежный поток можно рассматривать как пренумерандо, так и постнумерандо, следует, что с каждым денежным потоком связывается по крайней мере четыре оценки:

1) 1)  – будущая (наращенная) стоимость постнумерандо;

– будущая (наращенная) стоимость постнумерандо;

2) 2)  – будущая (наращенная) стоимость пренумерандо;

– будущая (наращенная) стоимость пренумерандо;

3) 3)  – настоящая (дисконтированная) стоимость постнумерандо;

– настоящая (дисконтированная) стоимость постнумерандо;

|

|

|

4) 4)  – настоящая (дисконтированная) стоимость пренумерандо.

– настоящая (дисконтированная) стоимость пренумерандо.

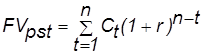

В основе суммарной оценки наращенного денежного потока лежит формула (2.1.6). Очевидно, что будущая стоимость денежного потока постнумерандо представляет собой сумму отдельных наращенных поступлений, т.е. в общем виде формула такова:

(2.1.11)

(2.1.11)

Рассмотрение того же самого потока как потока пренумерандо приводит к тому, что каждый элемент денежного потока наращивается на один период дольше, откуда следует, что:

; (2.1.12)

; (2.1.12)

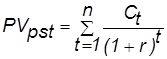

Приведенная стоимость денежного потока постнумерандо рассчитывается на основе формулы (2.1.9), в общем случае равна:

(2.1.13)

(2.1.13)

Несложно увидеть, что рассмотрение того же самого потока как потока пренумерандо приводит к тому, что каждый элемент денежного потока дисконтируется на один период меньше, откуда следует, что:

. (2.1.14)

. (2.1.14)

Необходимо отметить, что ключевым моментом в рассмотренных схемах является предпосылка, что анализ ведется с позиции «разумного инвестора», т.е. инвестора, немедленно инвестирующего полученный доход (прибыль) с целью получения дополнительного дохода. Именно поэтому денежные потоки в рассмотренных случаях оцениваются по схеме сложных процентов.