2014-02-13

2014-02-13 615

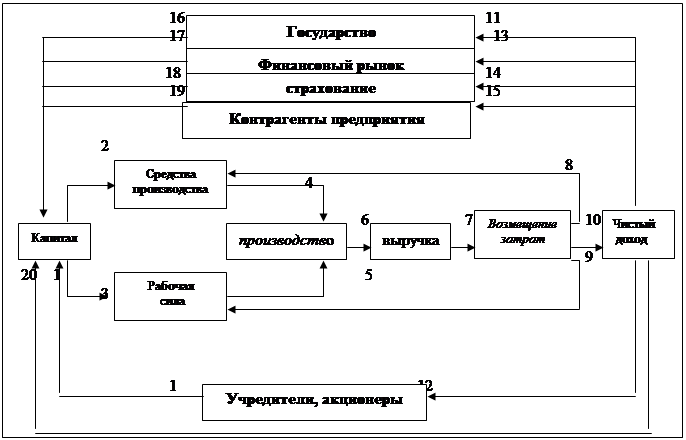

615Основной для возникновения финансовых отношений является движение денежных средств. Вследствие движения денежных средств предприятие взаимодействует с многочисленными хозяйствующими субъектами – поставщиками, покупателями, акционерами, кредиторами, государством, субъектами финансового рынка – и выстраивает с ними определенные финансовые отношения (рис. 1.2.2.1).

Рисунок 1.2.2.1 – Движение денежных средств предприятия

- направление движения денежных средств

- направление движения денежных средств

Проследим порядок движения денежных средств:

1) Формирование уставного капитала за счет денежных ресурсов учредителей предприятия. Инструментом формирования уставного капитала выступают акции.

2) Часть сформированного капитала направляется на приобретение необходимых для организации процесса производства средств труда и предметов труда. На этом этапе образуется кредиторская задолженность предприятия.

3) Привлечение на предприятие рабочей силы. Формируется переменный капитал предприятия, принимающий участие в создании новой стоимости продукта.

4) - 5) Направление средств труда и рабочей силы в производство. В процессе производства средства труда и предметы труда переносят свою стоимость на стоимость производимой продукции. В процессе производства создается новая стоимость продукции, в которую включаются доход работников (в форме заработной платы) и добавленная стоимость (желаемая прибыль предприятии).

6) Реализация готовой продукции. На этапе реализации готовой продукции образуется дебиторская задолженность покупателей перед предприятием. Денежные средства, поступающие на расчетный счет предприятия за поставленную продукцию и инкассации дебиторской задолженности, образуют выручку.

7) Формирование фонда возмещения затрат. На этом этапе происходит образование амортизационного фонда, возмещение материальных затрат, связанных с производством и реализацией продукции, погашение кредиторской задолженности (8), начисление заработной платы (9).

10) Формирование чистого дохода собственников предприятия. Формой чистого дохода выступает прибыль предприятия.

11) Формирование и выплата налоговых платежей.

12) Расчеты с акционерами предприятия. Формами расчетов выступают дивиденды по обыкновенным и привилегированным акциям, проценты по взносам учредителей и участников корпорации.

13)- 15) Направление различных фондов денежных средств в институты финансового рынка и страхования. Всю совокупность этих отношений можно представить следующими финансовыми категориями: процент, финансовые издержки, ценные бумаги, депозит, инвестиции, страховой платеж.

17)-19) Привлечение денежных средств и финансовых ресурсов на предприятие из различных источников с использованием различных инструментов: ценных бумаг, банковских счетов, целевого финансирования, финансовых контрактов.

20) Формирование накоплений предприятия.