2014-02-09

2014-02-09 1387

1387информацию о стоимости чистых активов предприятия. Статическая оценка стоимости предприятия позволяет:

- охарактеризовать имущество предприятия (в том числе и по рыночным ценам);

- определить конкурсную массу на дату составления статического баланса и варианты ее распределения между собственниками;

- осуществлять налоговый контроль за доходами граждан и мелких предпринимателей.

На основе статического баланса составляются и ликвидационные балансы, предназначенные для определения стоимости имущества в рыночных ценах при ликвидации предприятия в целях его распределения между кредиторами и собственниками. Ликвидационные балансы чаще всего составляются по просьбе кредиторов, которые на основе реальной рыночной оценки имущества могут получить необходимую информацию о ликвидности данной организации и тем самым защитить свои интересы. Также на теории статических балансов основано составление и использование нулевых балансов, предназначенных для управления собственностью, финансовыми потоками, глобальной рентабельностью, санирования в разных оценках с учетом риска потери отдельных активов и ряда других факторов.

В отличие от статического баланса, позволяющего оценить ресурсный потенциал предприятия, динамический баланс позволяет оценивать действующий потенциал и определять финансовые результаты от использования собственности.

Основной целью динамической оценки стоимости предприятия является периодичное измерение эффективности использования собственности на основе данных бухгалтерского учета и прогнозирование перспектив развития бизнеса. Эффективность может быть измерена различными показателями. Наиболее часто используемым является показатель рентабельности собственного

капитала, характеризующий эффективность использования собственности.

В основе динамического учета лежит динамическая балансовая теория, которая носит экономический характер и рассматривает предприятие как комплекс инвестиций, стоимость которого примерно равна стоимости ожидаемых от него доходов. Динамическая балансовая теория базируется на четырех фундаментальных принципах: капитал, результат, доходы и расходы.

В динамической концепции капитал рассматривается с точки зрения расчета его рентабельности. Во внимание принимается только вложенный капитал, как в денежной, так и в натуральной форме.

Финансовый результат в динамической концепции - это изменение за определенный период величины вложенного в предприятие капитала. Динамическая концепция позволяет дать справедливую оценку активам предприятия и оценить эффективность их использования.

Динамический учет основан на разграничении двух потоков ценностей в рамках экономической единицы:

- материальные потоки ценностей - оказывают влияние на оборачиваемость активов;

- денежные потоки ценностей - влияют на оценку ликвидности предприятия.

Отсюда вытекает возможность получения двух потоков ценностей и результатов в рамках одного предприятия:

1. Материальный поток (материальный результат = материальный доход

2. Денежный поток (денежный результат = денежный поток - денежные расходы).

Содержание счетов динамического баланса является отражением периодичного успеха, то есть размеров перелива капитала, определяющих величину годового успеха.

Необходимо отметить, что использование динамической концепции направлено на сохранение номинальной стоимости капитала в виде соответствующих ресурсов, расположенных в активе.

Учетная информация может иметь различную форму представления. Для целей управления, помимо бухгалтерских балансов, могут использоваться производные балансы.

Производные балансы - это балансы, полученные в результате трансформации первичных балансов, или балансы, построенные с использованием нетрадиционных подходов формирования учетной информации (например, прогнозные балансы). Данные камерального, статического, динамического учета могут быть трансформированы и адаптированы для управленческих целей.

Для анализа ликвидности и эффективности использования оборотных активов данные бухгалтерского баланса могут быть сгруппированы различными способами. Одним из вариантов группировки статей бухгалтерского баланса, который позволяет говорить о финансово-экономическом равновесии предприятия, является группировка активов в следующие разделы:

- мобильные финансовые активы;

- немобильные финансовые активы;

- ликвидные нефинансовые активы;

- неликвидные нефинансовые активы.

К мобильным финансовым активам относятся денежные средства организации.

В состав немобильных финансовых активов включаются долгосрочные финансовые вложения, налог на добавленную стоимость по приобретенным ценностям, общая величина дебиторской задолженности, краткосрочные финансовые вложения и прочие оборотные активы.

К числу ликвидных нефинансовых активов относят материальнопроизводственные запасы предприятия.

В раздел неликвидных нефинансовых активов включают внеоборотные активы организации за исключением долгосрочных финансовых вложений.

Статьи пассива группируются в разделы:

- заемный капитал;

Данный метод трансформации бухгалтерского баланса позволяет более наглядно продемонстрировать источники формирования оборотных активов предприятия и оценить ликвидность бухгалтерского баланса, не прибегая к коэффициентному методу анализа.

Область учета, предполагающая составление производных балансовых отчетов, нетрадиционные формы представления учетной информации для целей управления, способствующих развитию предприятия, называется эволюционноадаптивным учетом.

Одно из основных отличий данного типа учета состоит в его направленности в настоящее, либо будущее. В соответствии с эволюционноадаптивной балансовой теорией могут составляться статические и динамические балансы на настоящий момент и на будущее.

Таким образом, в результате анализа балансовых отчетов исследователь получает ключевые, наиболее информативные параметры, которые дают объективную картину положения предприятия, ликвидности бухгалтерского баланса, изменений в структуре активов и пассивов.

Вопрос 5. Оценка оптимальности системы финансирования вложений в активы. Основной и оборотный капитал

Важное место в системе финансовых ресурсов организации занимают оборотные средства (активы), именно они обеспечивают непрерывность процесса производства. При этом экономическая оценка оборотных активов основана на применении показателей, характеризующих степень эффективности и полезности их использования. По существу они являются стоимостными (экономическими) критериями оценки в отличие от производственнотехнических показателей, а по форме — синтетическими показателями.

Эти показатели должны отражать использование всех оборотных средств в хозяйственном обороте независимо от источников их формирования (собственные или заемные), поскольку качество использования оборотных средств всегда зависит от соотношения между количеством вложенных в производство денежных средств и конечным результатом производства — объемом продаж и величиной чистого дохода (прибыли).

Финансовое управление оборотными средствами предприятия призвано обеспечить компромисс между риском потери ликвидности и эффективностью работы. Это сводится к решению двух важных задач:

1. Обеспечение платежеспособности. Такое условие отсутствует, если предприятие не в состоянии оплачивать счета, выполнять обязательства и, возможно, объявит о банкротстве. Предприятие, не имеющее достаточного уровня оборотного капитала, может столкнуться с риском неплатежеспособности.

2. Обеспечение приемлемого объема, структуры и рентабельности активов.

Приведем схематично состав оборотных активов предприятия по укрупненным позициям классификации (рис. 1).

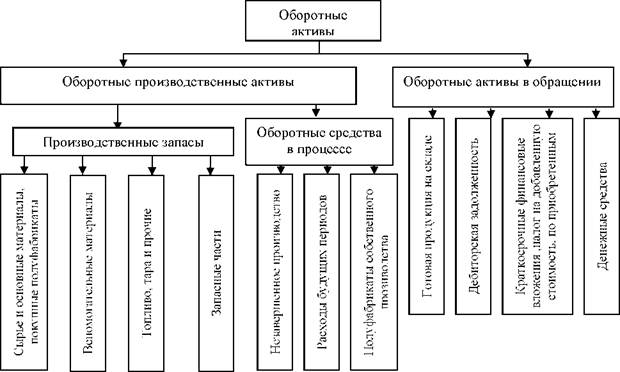

Текущие запасы сырья и материалов должны быть достаточными для обеспечения нормального хода производственных процессов в течение всего периода времени их осуществления. Необходимая величина текущего запаса материала данного вида на складах предприятия определяется с учетом общей потребности в нем на определенный календарный период, условий поставки (периодичность, объемы каждой поставки) для возобновления запаса и календарного графика передачи материалов со склада в производство.

Элементы оборотных средств являются частью непрерывного потока хозяйственных операций. Покупки приводят к увеличению производственных запасов и кредиторской задолженности; производство ведет к росту готовой продукции; реализация — к росту дебиторской задолженности и денежных средств в кассе и на расчетном счете. Этот цикл операций многократно повторяется и в итоге сводится к денежным поступлениям и денежным платежам.

Рис. Классификация оборотных активов Эффективное управление оборотным капиталом организации Рис. Классификация оборотных активов Эффективное управление оборотным капиталом организации |

предполагает не только поиск и привлечение дополнительных источников финансирования, но и рациональное их размещение в текущих активах.

Таким образом, можно выделить следующие основные задачи анализа оборотных активов:

- изучение изменения состава и структуры оборотных средств;

- группировку оборотных средств по основным признакам;

- определение источников формирования оборотных средств;

- определение показателей эффективности использования оборотных средств.

Вопрос 6. Анализ состава, структуры, динамики оборотных активов

Одним из наиболее важных элементов анализа оборотных активов организации является анализ изменения их состава и структуры. Оборотные активы являются наиболее мобильной частью капитала, от состояния которых в значительной степени зависит финансовое состояние предприятия в целом. Стабильность структуры оборотных активов свидетельствует об устойчивом, хорошо налаженном процессе производства и сбыта продукции и, наоборот, существенные структурные изменения - признак нестабильной работы предприятия.

Оценка состава и структуры оборотных активов в динамике за отчетный период на примере предприятия «Х» проведена в таблице.

Таблица — Состав и структура оборотных активов за 200Х г.

| Показатели | Абсолютные величины, тыс. руб. | Удельные веса (%)в общей величине | Изменения | ||||

| на начало года | на конец года | на начало года | на конец года | в абсо лют- ных вели чинах | в удель ных весах | в % к изменению общей величины активов | |

| Запасы | 80,3 | 84,0 | 3,6 | 109,3 | |||

| НДС по приобретенным ценностям | 1,7 | 2,2 | 0,5 | 5,5 | |||

| Дебиторская задолженность, платежи по которой ожидаются более чем через 12 мес. | 0,0 | 0,0 | 0,0 | 0,0 | |||

| Дебиторская задолженность, платежи по которой ожидаются в течение 12 мес. | 17,8 | 13,5 | -3342 | -4,3 | -16,6 | ||

| Краткосрочные финансовые вложения | 0,0 | 0,0 | 0,0 | 0,0 | |||

| Денежные средства | 0,1 | 0,3 | 0,2 | 1,9 | |||

| Прочие оборотные активы | 0,0 | 0,0 | 0,0 | 0,0 | |||

| Итого оборотных активов | 100,0 | 100,0 | 0,0 | 100,0 |

Таблица — Анализ материально-производственных запасов предприятия «Х»

|

Элементы оборотных средств непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство.

Часть оборотных средств постоянно находится в сфере производства (производственные запасы, незавершенное производство, готовая продукция на складе и т.д.), а другая часть — в сфере обращения (отгруженная продукция, дебиторская задолженность, ценные бумаги, денежные средства и т.д.). Поэтому состав и размер оборотных средств организации обусловлены не только

потребностями производства, но и потребностями обращения.

Потребность в оборотном капитале для сферы производства и для сферы обращения неодинакова при разных видах хозяйственной деятельности, и даже для разных организаций одной отрасли. Эта потребность определяется вещественным содержанием и скоростью оборота оборотных средств, объемом производства, технологией и организацией производства, порядком реализации продукции и закупок сырья и материалов и другими факторами.

Для расчета финансово-эксплуатационной потребности (ФЭП) в оборотных средствах используются следующие методы:

аналитический,

прямого счета,

коэффициентный.

Аналитический (опытно-статистический) метод заключается в том, что ФЭП подсчитываются за ряд лет (3-5 лет) и усредняются. Расчеты ведутся на основе отношения:

ФЭП = 3 + Дб - Кп,

где 3 — запасы и прочие оборотные активы из раздела II актива баланса;

Дб — дебиторская задолженность;

Кп — краткосрочные пассивы (итоги раздела V баланса).

Метод прямого счета заключается в том, что, используя нормативы, рассчитывают потребность по каждому элементу оборотных средств:

- ожидаемое незавершенное производство;

- ожидаемые остатки готовой продукции на складе;

- ожидаемая дебиторская задолженность;

- необходимые денежные средства и ценные бумаги.

Далее рассчитывается нормативный запас в оборотных средствах.

Коэффициентный метод состоит в том, что сначала расчеты ведутся методом прямого счета, а затем корректируются в соответствии с ожидаемой динамикой роста объемов производства.

В зависимости от особенностей формирования оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым оборотным средствам относятся, как правило, все оборотные фонды, а также та часть фондов обращения, которая находится в виде остатков нереализованной готовой продукции на складе организации. Нормируемые оборотные средства отражаются в финансовых планах организации. К ненормируемым оборотным средствам относятся все остальные элементы фондов обращения, т.е. отправленная потребителям, но еще не оплаченная продукция, и все виды денежных средств и расчетов.

Ускорение оборачиваемости оборотных средств и дебиторской задолженности способствует сокращению потребности в оборотных средствах (абсолютное высвобождение), приросту объемов продукции (относительное высвобождение), увеличению получаемой прибыли, что создает условия к улучшению общего финансово-экономического состояния предприятия. Для оценки эффективности использования оборотных средств применим следующие показатели:

1. Коэффициент оборачиваемости (Коб), показывающий число оборотов, совершенных оборотными средствами за отчетный период:

Коб = Вр/Осс,

где Вр - выручка от продаж за вычетом налога на добавленную стоимость и других обязательных платежей;

Осс - средняя стоимость оборотных средств предприятия за анализируемый период (год).

2. Длительность (величина) оборачиваемости в днях (Дло) - это время, в течение которого оборотные средства возвращаются в денежную форму:

Дло = Осс*Д/Вр,

где Д - число дней в отчетном периоде. В практике расчетов при исчислении показателей оборачиваемости для их упрощения принято считать продолжительность любого месяца, равную 30 дням, любого квартала — 90 дням и года — 360 дням.

Особенность этого показателя по сравнению с коэффициентом оборачиваемости состоит в том, что он не зависит от продолжительности того периода, за который был вычислен. Например, двум оборотам средств в каждом квартале года будут соответствовать восемь оборотов в год при неизменной продолжительности одного оборота в днях.

3. Коэффициент закрепления оборотных средств (Кзо), показывает величину оборотных средств на 1 руб. выручки от продаж:

Кзо = Осс/Вр

Экономический смысл коэффициента закрепления оборотных средств состоит в том, что он характеризует сумму среднего остатка оборотных средств, приходящуюся на один рубль выручки от продаж.

Количественное исчисление показателей оборачиваемости средств предприятия «Х» производится в таблице по данным формы №1 "Бухгалтерский баланс" и формы №2 "Отчет о прибылях и убытках".

Таблица — Показатели использования оборотных средств

|

| Показатели | Номер строки | 200х г. | 200хх г. | Изменение (+,-) |

| Сумма высвобожденных (-) или дополнительно привлечённых (+) всех оборотных средств по сравнению с предыдущим годом, тыс. руб. (стр.07, гр.5 * стр.03, гр.4) | - | - | -23976 |

Факторный анализ оборачиваемости оборотных активов как инструмент поиска направлений ее ускорения

В случае, если наблюдается снижение продолжительности оборота и рост коэффициента оборачиваемости, необходимо выяснить причины. Эта задача может быть решена способом цепных подстановок на основе следующей факторной модели:

ЛКоб=Кобо-Кобп

К*об=Вро/Оссп

Расчет влияния факторов на изменение показателя оборачиваемости:

- изменения объема реализованной продукции (работ, услуг):

ЛК1об = К* об - Кобп;

- изменения средней стоимости остатков оборотных средств:

ЛК2об=Кобо-К*об

Проверка результатов влияния факторов:

ЛК1об + ЛК2об= Коб

Проведем расчеты по оценке факторов, повлиявших на отмеченную динамику рассматриваемых показателей оборотных средств предприятия «Х»

ЛКоб=Кобо-Кобп = 2,1-1,8 = 0,3 К* об = 319580 / 179460 = 1,78.

ЛК1об = 1,78-1,80 = -0,02 ЛК2об = 2,10-1,78 = 0,32

На предприятии «Х» за счет роста оборачиваемости оборотных средств условное увеличение объема продаж составило:

ЛВ р = ЛКоб * Оссо = 0,3*150089 = 45027 тыс. руб.

Здесь необходимо отметить, что эффект условного увеличения выручки при ее фактическом снижении означает рост эффективности использования остав ши хся у организации оборотных средств.

Оценка эффективности текущего потребления материальных ресурсов в процессе производства может быть дана путем сравнения данных о материалоемкости результата производства (произведенной продукции).

Расчет показателей материалоемкости производится по данным в натуральном выражении, в сопоставимых для обоих сравниваемых периодов ценах (тогда динамика материалоемкости будет отличаться от динамики удельных расходов из-за различий в объемах и структуре продукции) и, наконец, в действовавших в каждом периоде ценах.

В последнем случае на динамике показателей материалоемкости будут отражаться и изменения состава продукции, и изменения уровней и соотношений цен, как по отдельным видам продукции, так и по видам материальных ресурсов, затрачиваемых в процессе производства, и, наконец, изменения удельных расходов материалов на единицу продукции каждого вида.

Наличие и текущее потребление элементов оборотных средств в стоимостном выражении могут быть увязаны с помощью мультипликативной модели, в которой показана зависимость общей величины материальных затрат (Мп) от объема производства данного объема продукции (Вр) за период:

Мп Вр

Мп = * * Осс,

Вр Осс

где Осс — величина среднего остатка оборотных средств за отчетный

год;

Вр/Осс - коэффициент оборачиваемости оборотных средств [31,с.180].

Практическое применение данной модели на примере предприятия "Х" приведено в таблице.

Таблица — Анализ влияния оборачиваемости оборотных средств на изменение материальных затрат в себестоимости продукции

|

Таким образом, можно сделать вывод, что эффективность использования оборотных средств (сырья, материалов и пр.) может быть оценена показателями материалоемкости и показателями скорости оборота оборотных средств. Это позволяет выявить влияние показателей использования оборотных средств на динамику материальных затрат в себестоимости продукции, работ и услуг предприятия.

Вопрос 7. Анализ и оценка дебиторской и кредиторской задолженности

Большое влияние на оборачиваемость капитала предприятия «Х», вложенного в оборотные средства, следовательно, и на финансовое состояние предприятия оказывает увеличение, уменьшение и цессия дебиторской задолженности. Повышение эффективности управления дебиторской задолженностью заключается в оптимизации ее общего размера и обеспечении своевременной инкассации.

Резкое увеличение дебиторской задолженности и ее доли в оборотных средствах предприятия может свидетельствовать о неосмотрительной кредитной политике либо об увеличении объема продаж, либо неплатежеспособности и банкротстве части контрагентов.

Дебиторская задолженность может уменьшиться, с одной стороны, за счет ускорения расчетов, а с другой — из-за сокращения отгрузки продукции покупателям. Следовательно, рост дебиторской задолженности предприятия не всегда оценивается отрицательно. Необходимо различать нормальную и просроченную задолженность. Наличие последней создает финансовые затруднения, так как машиностроительное предприятие будет чувствовать недостаток финансовых ресурсов и др. Кроме того, замораживание средств в дебиторской задолженности приводит к замедлению оборачиваемости капитала.

Ускорить платежи предприятия можно путем совершенствования расчетов, своевременного оформления расчетных документов, предварительной оплаты, применения вексельной формы расчетов и т.д.

Важно изучить качество и ликвидность дебиторской задолженности. Одним из показателей, используемых для этой цели, является период оборачиваемости дебиторской задолженности (Пдз), или период инкассации долгов. Он равен времени между продажей продукции и получением оплаты:

Средние остатки дебиторской задолженности * Дни периода

Пдз =---------------------------------------------------------

Сумма погашенной дебиторской задолженности

Анализ дебиторской задолженности предприятия «Х» представлен в

таблице.

Таблица — Анализ дебиторской задолженности

|

| Кредиторская задолженность участвует в расчете чистого оборотного капитала (ЧОК), уменьшая, таким образом, потребность в финансировании оборотного капитала за счет других источников. |

В состав элементов краткосрочных обязательств входят источники финансирования, возникающие за счет существующих условий расчетов с поставщиками, покупателями (авансы), персоналом и бюджетом. Для определения значений этих элементов в ходе инвестиционного анализа используют следующие формулы:

Кредиторская задолженность (i) = Текущие производственные затраты, оплачиваемые в период I+1/Продолжительность интервала планирования (дни) Х Доля ресурсов, получаемых по предоплате ХСрок предоплаты поставщикам.

Авансы покупателей (i) =Выручка от реализации в период I+1/Продолжительность

интервала планирования (дни) Х Доля авансируемой продукции ХСрок предоплаты

покупателями

Расчеты с персоналом (i) =Начисления зарплаты в периоде (i) /Продолжительность интервала планирования (дни) ХПериод между выплатами зарплаты (дни)/2

Расчеты с бюджетом (i) =Начисленные налоги в периоде (i) /Продолжительность интервала планирования (дни) ХПериод между выплатами налога (дни)/2

М = ОбАож —ОбАПотр.±АКЗ М- мобилизация внутренних активов ОбАож —ожидаемой наличие оборотных активов на начало планируемого периода ОбАпотр— планируемая потребность в оборотных активах за период АКЗ — изменение кредиторской задолженности за период

Вопрос8. Система количественных и качественных показателей оценки финансовой устойчивости организации

Для определения финансовой устойчивости предприятия необходимо назвать показатели, отражающие источники формирования оборотных активов предприятия:

- наличие собственных оборотных средств (СОС), равное разнице величины реального собственного капитала и суммы величин внеоборотных активов (итог раздела I «Внеоборотные активы» баланса) и долгосрочной дебиторской задолженности (стр. 230 разд. II «Оборотные активы» баланса);

- наличие долгосрочных источников формирования запасов (ДИ), получаемое из предыдущего показателя увеличением на сумму долгосрочных пассивов (итог раздела IV «Долгосрочные обязательства» баланса). Если целевое финансирование и поступления носят долгосрочный характер, то их величина включается в состав долгосрочных пассивов при расчете данного показателя;

- общая величина основных источников формирования запасов (ОИ), равная сумме долгосрочных источников (предыдущий показатель) и займов и кредитов (стр. 610 разд. V «Краткосрочные обязательства» баланса). Если целевое финансирование и поступления носят краткосрочный характер, то их величина включается в состав краткосрочных заемных средств при расчете данного показателя.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования: