2014-02-13

2014-02-13 3689

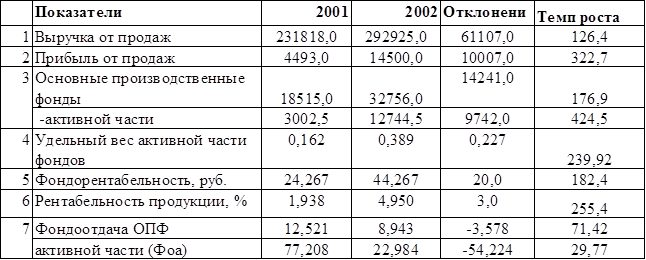

3689Показатели эффективности использования

Для более детального изучения эффективности использования основных средств проведем факторный анализ.

1) Определим изменение фондорентабельности за счет фондоотдачи ОПФ:

DФо * Rпр = - 3,578 * 1,938 = -6,9

Рентабельности производства продукции:

Фо1 * DRпр = 8,943* 3,012 = 26,9

Рассчеты показывают, что снижение фондоотдачи привело к снижению фондорентабельности на 6,9%, а рост рентабельности продаж вызвал прирост фондорентабельности на 26,9%. В результате совокупное влияния факторов фондорентабельность выросла на 20%. -6,9+26,9=+20,0

2) Определим влияние изменения структуры основных фондов на изменение общей фондоотдачи:

DФоа * dа1 = -54,224 * 0,389 = -21,15

Dda * Фоао = 0,227 * 77,208 = +17,53

Общая фондоотдача основных фондов снизилась на 9,97 руб в результате снижения фондоотдачи активной части основных фондов на 21,15 руб., фактором повышающим общий уровень фондоотдачи стал рот удельной части активной части основных фондов на 17,53 руб. Таким образом, увеличение объемов оборудования и машин в отчетном периоде пока не привели к повышению эффективности использования всех основных средств в целом. Это вызвано объективными причинами, так как новое установленное оборудование пока не используется на полностью запланированные мощности.

3) Определим влияние изменения объема, и структуры основных фондов на объем реализованной продукции:

DФоа * dа1 * ОПФ1= - 54,224 * 0,389 *32756= - 690927

Dda * Фоао * ОПФ1 = 0,227 * 77,208 * 32756= +574088

Фоао * dа0 * D ОПФ = 77,208 * 0,162* 14241=+178122

Из данных расчета видно, что увеличение выручки от реализации продукции, произошло в результате увеличения объема основных фондов на 178122 тыс.руб и роста доли активной их части на 5740883 тыс.руб. и фактором снижающим объем выпуска продукции стала фондоотдача активной части основных средств на сумму 690927 тыс.руб.

Таким образом, на основании данных расчета и таблицы можно сделать следующий вывод: эффективность использования активной части основных производственных фондов в текущем периоде снизилась, что привело к общему снижению показателей фондоотдачи по основным средствам.

5) Определим влияние изменения объема и фондоотдачи основных производственных фондов на объемы деятельности предприятия:

а) рассчитаем, как повлияло изменение объема основных производственных фондов на объем выручки:

Фоо * DОПФ = 12,521 * 14241 = + 178312 тыс.руб.

прирост основных производственных фондов (экстенсивный фактор) позволил увеличить объем выпускаемой продукции предприятия на 178312 тыс.руб.

б) рассчитаем, как повлияло изменение фондоотдачи основных фондов на объем выручки:

ОПФ1 * D Фо = 32756 * -3,578 = - 117205 тыс.руб.

снижение фондоотдачи (интенсивный фактор) привело к снижению объема выпускаемой продукции на 117205 тыс.руб.

Таким образом, прирост выручки произошел полностью за счет экстенсивного фактора на 61107 тыс.руб.

Все основные технико-экономические факторы, влияющие на изменение основных показателей производственно-хозяйственной деятельности, в том числе на фондоотдачу, сведены в следующие четыре группы:

-повышение технического уровня производства;

-совершенствование управления, организации производства и труда;

-изменение объема и структуры производственной программы:

-отраслевые и прочие факторы.

Повышение технического уровня производства предполагает увеличение его объема, изменение среднегодовой стоимости основных фондов и, следовательно, фондоотдачи за счет технического перевооружения, реконструкции, расширения предприятия, нового строительства, внедрения новой технологии, экономически целесообразной модернизации и замены морального устаревшего оборудования, механизации и автоматизации производственных процессов, совершенствования конструкций и технологических характеристик и других факторов.

После анализа обобщающих показателей эффективности использования основных фондов более подробно изучается степень использования производственных мощностей предприятия, отдельных видов машин и оборудования.

Анализ работы оборудования базируется на системе показателей, характеризующих использование его численности, времени работы и мощности. Различают оборудование наличное и установленное (сданное в эксплуатацию), оборудование, которое фактически используется в производстве, и которое находится в ремонте и на модернизации, и резервное. Наибольший эффект достигается, если по величине первые группы оборудования приблизительно равны.

Для характеристики степени привлечения оборудования в производство рассчитываются следующие показатели:

Коэффициент использования парка наличного оборудования (Кн)

Коэффициент использования парка установленного оборудования (Ку)

Разность между количеством наличного и установленного оборудования, умноженная на плановую среднегодовую выработку продукции на единицу оборудования - это потенциальный резерв увеличения производства продукции за счет увеличения количества действующего оборудования.

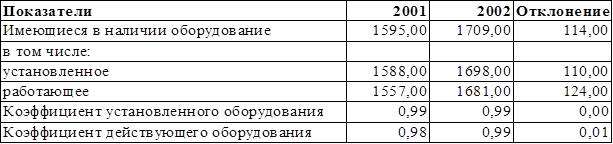

Рассмотрим расчет данных показателей на примере предприятия ОАО «ТАКФ» за 2002 год (табл.8). Из 1709 единиц оборудования в 2002 году установлено 1698, что составляет 99%, из них работают 1681 единиц. Таким образом, 17 единиц из установленного оборудования по каким то причинам еще не работают.

Таблица 8

Состав и уровень использования оборудования

Сравнивая коэффициенты установленного и действующего оборудования, мы видим, что в 2002 году их динамика улучшилась, что свидетельствует о повышении использования наличного оборудования. Однако следует выяснить причины не установленного и не работающего оборудования. Повышение эффективности эксплуатации работающего оборудования увеличивает выпуск продукции и повышает эффективность его использования. Повышение эффективности эксплуатации работающего оборудования обеспечивается двумя путями: экстенсивными (по времени) и интенсивными (по мощности).

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы. Он включает в себя:

календарный фонд времени - максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умноженное на 24 часа и на количество единиц установленного оборудования);

режимный фонд времени (умножение количества единиц установленного оборудования на количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициента сменности);

плановой фонд времени - время работы оборудования по плану, отличается от режимного временем нахождения оборудования в плановом ремонте и на модернизации;

фактический фонд отра5отанного времени.

Для характеристики использования времени работы оборудования применяются следующие показатели:

Коэффициент использования календарного фонда времени (Кк.ф.в.)

Коэффициент использования режимного фонда времени (Кр.ф.в.)

Коэффициент использования планового фонда времени (Кп.ф.в.)

При анализе эффективности использования основных фондов необходимо определить влияние на выполнение производственной программы экстенсивных и интенсивных факторов.

Коэффициент экстенсивного использования единицы оборудования исчисляется путем деления фактического количества отработанного Машино- и станко-часа на плановое или базисное их число.

Интенсивное использование оборудования характеризуется показателями выпуска продукции на 1 станко-час, за смену, месяц, год и т.п., т.е. его производительность.

Таблица 9

Показатели экстенсивного и интенсивного использования производственного оборудования на выпуск продукции

| Показатели | Отклонение по сравнению с | ||||

| по плану | фактически | планом | прошлым годом | ||

| Производство продукции в сопоставимых ценах | |||||

| Количество отработанных машино-часов | |||||

| Средняя выработка продукции за 1 машино-час, руб | 4772,8 | 6051,1 | 6081,4 | 30,3 | 1308,6 |

| Коэффициент экстенсивного использования оборудования | 1,03 | 1,06 | |||

| Коэффициент интенсивного использования оборудования | 1,01 | 1,27 |

Данные таблицы 9 показывают, что в отчетном году по сравнению с планом производство продукции увеличилось на 7461 тыс.руб. и составило 258461 тыс.руб. по сравнению с прошлым годом также увеличилась на 66976 тыс.руб.

Количество отработанных машино-часов по сравнению с планом увеличилось на 1020 машино-часов, а с прошлым годом на 2380 машино-часов. Таким образом, коэффициент экстенсивного использования по сравнению с планом составляет 1,03 (42500: 41480), а с прошлым годом – 1,06 (42500:40120).

Средняя выработка продукции за 1 машино-час в отчетном году составила 6081,4 руб. (258461:42500), по плану – 6051,1 руб. (251000:41480), а в прошлом году – 4772,8 руб (191485:40120), т.е. за год она выросла на 1308,6 руб.

Коэффициент интенсивного использования оборудования по сравнению с планом составил 1,01 (6081,4:6051,1), а по сравнению с прошлым годом – 1,27 (6081,4:4772,8).

В результате увеличения количества отработанного времени (экстенсивного использования оборудования) по сравнению с предусмотренным в производственной программе выпуск продукции увеличился на 6173 тыс.руб. (1020 × 6051,1). Увеличение фактической выработки за один машино-час (интенсивного использования оборудования) привело к увеличению выпуска продукции на 1288 тыс.руб. (2380×4772,8).

Таким же образом делается расчет и по сравнению с прошлым годом. Как показывают расчеты, перевыполнение производственной программы по выпуску продукции произошло за счет роста производительности оборудования и улучшения времени их использования.

В заключении можно сделать вывод о том, что на предприятии состояние основных средств в целом неплохое, достаточно только приобрести необходимое количество транспортных средств и списать устаревшие основные средства. Предприятие эффективно использует основные средства, об этом говорят расчеты показателей фондоотдачи и фондорентабельности. Выпуск продукции предприятия в 2002 году значительно увеличился преимущественно за счет интенсивного использования производственного оборудования.

Обобщающий показатель, комплексно характеризующий использование оборудования, - это коэффициент интегральной нагрузки. Он представляет собой умножение экстенсивной и интенсивной загрузки оборудования, в процессе анализа изучается динамика этих показателей, выполнение плана и причины их изменения.

Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства.

Производственная мощность предприятия – это максимально возможный выпуск продукции за единицу времени в натуральном выражении в установленных планом номенклатуре и ассортименте, при полном использовании производственного оборудования и площадей, с учетом применения передовой технологии, улучшения организации производства и труда, обеспечения высокого качества продукции.

Производственная мощность характеризует работу основных фондов в таких условиях, при которых можно полностью использовать потенциальные возможности, заложенные в средствах труда. Производственные мощности измеряются, как правило, в тех же единицах, в которых планируется производство данной продукции в натуральном выражении (тоннах, штуках, метрах). Например, производственная мощность горнодобывающих предприятий определяется в тоннах добычи полезного ископаемого, металлургических предприятий — в тоннах выплавки металла и производства проката; машиностроительных заводов — в штуках изготовляемых машин; мощность сахарных заводов и других предприятий пищевой промышленности — в тоннах сырья, перерабатываемого в готовую продукцию.

По продукции, имеющей широкую ассортиментную шкалу, производственные мощности могут выражаться в условно-натуральных единицах. Если предприятие выпускает несколько видов различной продукции, то производственные мощности устанавливаются по каждому виду отдельно.

Производственная мощность отрасли промышленности по производству определенной продукции равняется суммарной мощности входящих в нее предприятий по производству этой продукции. Суммируются производственные мощности всех предприятий независимо от установленных режимов работы.

Производственная мощность предприятия определяется по мощности ведущих производственных цехов, участков или агрегатов, т.е. по мощности ведущих производств. Ведущими считаются цех, участок, агрегат, которые выполняют основные и наиболее массовые операции по изготовлению продукции и в которых сосредоточена преобладающая часть оборудования. В черной металлургии — это доменные, мартеновские, сталеплавильные цехи или печи, в цветной — электролизные ванны, в текстильной — прядильное и ткацкое производство, на машиностроительных заводах — механические и сборочные цехи.

При разработке производственной программы может оказаться, что отдельные производства (вспомогательные или даже основные) отстают от ведущих. В таких случаях разрабатываются организационно-технические мероприятия по ликвидации "узких мест": перераспределение работ между исполнителями, увеличение сменности работы, внедрение научной организации труда, перераспределение оборудования между цехами, углубление специализации и кооперирования, улучшение технической оснащенности производства, модернизация и пополнение парка оборудования.

Производственная мощность предприятия не является постоянной величиной. По мере использования новой техники, внедрения прогрессивной технологии, материалов, развития специализации и кооперирования, совершенствования структуры производства, повышения квалификации работающих, улучшения организации производства и труда производственные мощности изменяются. Поэтому они подлежат периодическому пересмотру.

Применяется несколько понятий, характеризующих производственные мощности:

• входная (входящая) производственная мощность — мощность на начало года, показывающая, какими производственными возможностями располагает предприятие в начале планового периода;

• выходящая (выходная) производственная мощность — это мощность на конец года, определяемая суммированием входящей и вводимой мощностей за вычетом выбывающей;

• проектная производственная мощность — предусмотренная проектом строительства, реконструкции и расширения предприятия.

Более полное использование основных фондов и производственных мощностей приводит также к уменьшению потребностей в вводе новых производственных мощностей при изменении объема производства, а следовательно, к лучшему использованию прибыли предприятия (увеличению доли отчислений от прибыли в фонд потребления, направлению большей части фонда накопления на механизацию и автоматизацию технологических процессов и т.п.).

Степень использования производственных мощностей характеризуется следующий показателями:

общий коэффициент;

Коэффициент интенсивной загрузки мощности:

Коэффициент экстенсивной загрузки мощности

Изучается динамика этих показателей, выполнение плана по их уровню и причины их изменения, такие, как ввод в действие новых и реконструкция старых средств труда, техническое переоснащение производства, сокращение производственных мощностей (табл.10).

Данные таблицы 10 показывают увеличение производственной мощности на 65000 тыс.руб. Ее прирост произошел в основном за счет ввода в действие нового вафельного цеха (+35000 тыс.руб.), а также за счет реконструкции зданий и проведения оргтехмероприятий.

Таблица 10

Показатели использования производственной мощности

| Показатель | 2001 г. | 2002 г. | Отклонение |

| Выпуск продукции, тыс.руб. | +66976 | ||

| Производственная мощность, тыс.руб. | +65000 | ||

| Прирост производственной мощности за счет: ввода в действие нового цеха реконструкции оргтехмероприятий Уровень использования мощности, % | 96,0 | 97,4 | +35000 +13300 +16700 +1,4 |

Анализируется уровень использования производственных площадей предприятия: выпуск продукции в рублях на 1 м2 производственной площади.

Факторы изменения величины производственной мощности можно установить на основании отчетного баланса производственной мощности, который составляется в сопоставимых ценах по видам выпускаемой продукции и в целом по предприятию:

Мк=Мн+Мс+Мр+Мотм+DМас-Мв, где

Мк – производственная мощность на конец периода;

Мн – производственная мощность на начало периода;

Мс – увеличение мощности за счет строительства новых и расширения действующих предприятий;

Мр – увеличение мощности за счет реконструкции действующих предприятий;

Мотм – увеличение мощности за счет внедрения оргтехмероприятий;

DМас – изменение мощности в связи с изменением ассортимента продукции с различным уровнем трудоемкости;

Мв – уменьшение мощности в связи с выбытием машин, оборудования и других ресурсов

Для характеристики степени использования пассивной части фондов рассчитывают показатель выхода продукции на 1 м2 производственной площади, который в некоторой степени дополняет характеристику использования производственных мощностей предприятия. Повышение уровня данного показателя способствует увеличению производства продукции и снижению ее себестоимости.

Таблица 11

Данные использования производственной площади

| Показатель | Отклонение | ||

| Объем производства продукции, тыс.руб. | |||

| Производственная площадь, м2 | |||

| в том числе площадь цехов, м2 | |||

| Доля площади цехов в общей производственной площади | 0,95 | 0,98 | +0,03 |

| Выпуск продукции на 1 м2 производственной площади, тыс.руб. | 12,68 | 11,05 | -1,63 |

| Выпуск продукции на 1 м2 площади цехов, тыс.руб. | 13,39 | 11,31 | -2,08 |

Из таблицы 10 следует, что объем производства на анализируемом предприятии в отчетном году вырос на 66976 тыс.руб., в том числе за счет увеличения:

Производственной мощности предприятия

Доли площади цехов в общей производственной площади:

Выпуска продукции на 1 м2 площади цехов

Таким образом, можно сделать вывод, что предприятие недостаточно полно использует пассивную часть основных производственных фондов. Неполное использование производственной мощности может привести к снижению объема выпуска продукции, росту ее себестоимости, так как больше постоянных расходов приходится на единицу продукции.

Существуют различные формы простого и расширенного воспроизводства основных фондов. Формы простого воспроизводства – замена устаревшего средства труда и капитальный ремонт, расширенного – новое строительство, расширение действующих предприятий, их реконструкция и техническое перевооружение, модернизация оборудования.

Каждая из этих форм решает определенные задачи, имеет преимущества и недостатки. За счет нового строительства вводятся в действие новые предприятия, на которых все элементы основных фондов соответствуют современным требованиям технического прогресса, решается проблема правильного размещения производительных сил по территории страны. Однако в период перехода к рыночной экономике, когда происходит спад производства и многие предприятия прекращают свою деятельность, предпочтение должно быть отдано реконструкции и техническому перевооружению действующих предприятий. При реконструкции основная часть капитальных вложений направляется на совершенствование активной части фондов при использовании старых производственных зданий, сооружений. Увеличение доли затрат на оборудование дает возможность при том же объеме капитальных вложений получить больший прирост производства и на этой основе увеличить производительность труда, снизить себестоимость продукции.

Формой расширенного воспроизводства основных фондов является и модернизация оборудования, под которой понимается его обновление с целью полного или частичного устранения морального износа второй формы и повышения технико-экономических показателей до уровня аналогичного оборудования более совершенных конструкций.

Модернизация оборудования может проводиться по нескольким направлениям:

· усовершенствование конструкций действующих машин, повышающее их режимные характеристики технические возможности;

· механизация и автоматизация станков и механизмов, позволяющие увеличить производительность оборудования;

· перевод оборудования на программное управление.

Модернизация оборудования экономически эффективна, если в результате ее проведения возрастает годовой объем производства, увеличивается производительность труда и снижается себестоимость продукции. При этом необходимо, чтобы рентабельность производства повышалась. Последнее может быть достигнуто, если относительный прирост прибыли будет больше, чем увеличение стоимости производственных фондов в результате затрат на модернизацию.

Трудно переоценить народнохозяйственное значение эффективного использования основных фондов и производственных мощностей. Решение этой задачи означает увеличение производства необходимой обществу продукции, повышение отдачи созданного производственного потенциала и более полное удовлетворение потребностей населения, улучшение баланса оборудования в стране, снижение себестоимости продукции, рост рентабельности производства, накоплений предприятия.

Улучшение использования основных фондов означает также ускорение их оборачиваемости, что в значительной мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления основных фондов.

На основании проведенного анализа мы выявили, что за исследуемый период фондоотдача снизилась, следовательно необходимо увеличить темпы роста производства и реализации продукции, повысить коэффициент использования производственных мощностей.

Наконец, эффективное использование основных фондов тесно связано и с другой ключевой задачей современного периода экономической реформы — с повышением качества выпускаемой продукции, ибо в условиях рыночной конкуренции быстрее реализуется и пользуется спросом высококачественная продукция.

Успешное функционирование основных фондов и производственных мощностей зависит от того, насколько полно реализуются экстенсивные и интенсивные факторы улучшения их использования. Экстенсивное улучшение использования основных фондов и производственных мощностей предполагает, что, с одной стороны, будет увеличено время работы действующего оборудования в календарный период, а с другой, — повышен удельный вес действующего оборудования в составе всего оборудования, имеющегося на предприятии.

Важнейшими направлениями увеличения времени работы оборудования являются:

- сокращение и ликвидация внутрисменных простоев оборудования путем: повышения качества ремонтного обслуживания оборудования, своевременного обеспечения основного производства рабочей силой, сырьем, материалами, топливом, полуфабрикатами;

- сокращение целодневных простоев оборудования, повышение коэффициента сменности его работы.

Важным путем повышения эффективности использования основных фондов и производственных мощностей является уменьшение количества излишнего оборудования и быстрое вовлечение в производство не установленного оборудования. Омертвление большого количества средств труда снижает возможности прироста производства, ведет к прямым потерям овеществленного труда вследствие их физического износа, ибо после длительного хранения оборудование часто приходит в негодность. Другое же оборудование при хорошем физическом состоянии оказывается морально устаревшим и списывается с физически изношенным.

Хотя экстенсивный путь улучшения использования основных фондов и производственных мощностей использован пока не полностью, он имеет свой предел. Значительно шире возможности интенсивного пути. Интенсивное улучшение использования основных фондов и производственных мощностей предполагает повышение степени загрузки оборудования в единицу времени. Повышение интенсивной загрузки оборудования может быть достигнуто при модернизации действующих машин и механизмов, установлении оптимального режима их работы. Работа при оптимальном режиме технологического процесса обеспечивает увеличение выпуска продукции без изменения состава основных фондов, без роста численности работающих и при снижении расхода материальных ресурсов на единицу продукции.

Интенсивность использования основных фондов повышается также путем технического совершенствования орудий труда и совершенствования технологии производства, путем ликвидации "узких мест" в производственном процессе, сокращения сроков достижения проектной производительности техники, совершенствования научной организации труда, производства и управления, использования скоростных методов работы, повышения квалификации и профессионального мастерства рабочих.

Развитие техники и связанная с этим интенсификация процессов не ограничены. Поэтому не ограничены и возможности интенсивного повышения использования основных фондов и производственных мощностей.

Существенным направлением повышения эффективности использования производственных мощностей является совершенствование структуры основных производственных фондов. Поскольку увеличение выпуска продукции достигается только в ведущих цехах, то важно повышать их долю в общей стоимости основных фондов. Увеличение основных фондов вспомогательного производства ведет к росту фондоемкости продукции, так как непосредственного увеличения выпуска продукции при этом не происходит. Но без пропорционального развития вспомогательного производства основные цехи не могут функционировать с полной отдачей. Поэтому установление оптимальной производственной структуры основных фондов на предприятии — важнейшее направление улучшения их использования.

Крупный резерв повышения фондоотдачи — быстрое освоение вновь вводимых мощностей. С этой целью капитальные вложения должны выделяться под запланированный прирост продукции с учетом мер по улучшению использования действующих мощностей, а также их технического перевооружения и реконструкции.

Исходя из этого следовало бы опережающими темпами готовить и проводить общегосударственную стратегию реконструкции народного хозяйства, создавать условия для интенсивных инвестиций в производство, выдерживать курс на динамичную структурную перестройку, быстро заменяя отжившие технологии, производства и комплексы новыми, конкурентоспособными, гибкими, высокоавтоматизированными.