2014-02-09

2014-02-09 1407

1407Показатели структуры капитала имеют предназначение показать степень возможного риска банкротства предприятия в связи с использованием заемных финансовых ресурсов. Действительно, если предприятие не использует заемных средств вообще, то риск банкротства предприятия равен нулю. При увеличении доли заемного капитала увеличивается риск банкротства, так растет объем обязательств предприятия. Данная группа финансовых коэффициентов в первую очередь интересует существующих и потенциальных кредиторов компании. Руководство компании и собственники оценивают предприятие как непрерывно действующий хозяйственный объект. У кредиторов другой подход. Кредиторы заинтересованы в том, чтобы финансировать деятельность успешно действующего предприятия, развитие которого будет соответствовать ожиданиям. Наряду с этим они должны учитывать возможность негативного развития событий и возможные последствия непогашения задолженности и ликвидации компании. От успешной работы компании кредиторы не получают никаких выгод: просто своевременно происходит выплата процентов и погашение капитальной суммы долга. Поэтому они должны тщательно проанализировать риски, существующие для погашения задолженности в полном объеме, особенно если заем предоставляется на длительный срок. Часть этого анализа состоит в том, чтобы определить, насколько весомым будет требование о возмещении долга, если компания будет испытывать значительные затруднения.

Как правило, задолженность обычных кредиторов погашается после выплаты налогов, погашения задолженности по заработной плате и удовлетворения претензий кредиторов по обеспеченным займам, которые предоставлялись под конкретные активы, например, здание или оборудование. Оценка ликвидности компании позволяет судить о том, насколько защищен обычный кредитор. Рассматриваемая ниже группа финансовых коэффициентов помогает определить зависимость компании от заемного капитала и сопоставить позиции кредиторов и собственников. Отдельную группу образуют финансовые показатели, характеризующие возможности компании по обслуживанию долга за счет средств, получаемых компанией от своих непрерывных операций.

Успешное использование заемных средств способствует увеличению прибыли владельцев предприятия, поскольку им принадлежит прибыль, полученная на эти средства сверх выплаченных процентов, что ведет к увеличению собственного капитала компании.

С точки зрения ссудодателя задолженность в виде процентных платежей и погашения основной (капитальной) сумма долга, должна быть ему выплачены и в том случае, если полученная прибыль меньше суммы причитающихся ему платежей. Владельцы компании через ее руководство должны удовлетворить претензии кредиторов, что может весьма отрицательно повлиять на собственный капитал компании.

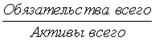

Отношение задолженности к активам представляет собой первичную и самую широкую оценку, которую можно сделать, стремясь оценить риск кредитора. Этот показатель рассчитывается по формуле:

.

.

Расчет по этой формуле производится для момента времени, а не за период. Этот коэффициент определяет долю "чужих денег" в общей сумме претензий против активов компании. Чем выше этот коэффициент, тем больше вероятный риск для ссудодателя.

Однако нельзя однозначно утверждать, что приведенный показатель является абсолютно корректной оценкой того, насколько компания может погашать свои долги. Дело в том, что балансовая сумма активов совсем не всегда соответствует реальной экономической стоимости этих активов или даже их ликвидационной стоимости. Кроме того, этот коэффициент не дает нам никакого представления о том, как может изменяться сумма получаемой компанией прибыли, что может повлиять на выплату процентов и погашение капитальной суммы долга.

Отношение задолженности к капитализации представляет собой показатель, который формируется с помощью отношения долгосрочной задолженности к сумме капитализации. Этот показатель дает более точную картину риска компании при использовании заемных средств. Под капитализацией будем понимать общую сумму пассивов предприятия за исключением его краткосрочных обязательств. Расчет данного показателя производится по формуле:

.

.

По определению капитализация включает сумму долгосрочных требований против активов компании, как со стороны ссудодателей, так и владельцев, но не включает текущие (краткосрочные) обязательства. Общая сумма соответствует тому, что мы называем чистыми активами, если не были сделаны никакие корректировки, например, исключение из расчета отсроченных налогов.

Этому коэффициенту уделяется большое внимание, поскольку многие договора о предоставлении займа данной компании, будь то закрытая частная компания или открытое акционерное общество, содержат определенные условия, регулирующие максимальную долю заемного капитала компании, выраженную соотношением долгосрочной задолженности и капитализации.

Аналогичною характеристику, но выраженную в виде другого отношения, представляет собой показатель соотношения заемного и собственного капитала. Этот показатель прямо связан с предыдущим и может быть рассчитан непосредственно с его помощью. В самом деле, пусть D – сумма долгосрочной задолженности, E – величина собственного капитала компании, а y обозначает отношение долга к капитализации, т.е. y = D / (D+E). Если теперь с помощью z = D / E обозначить отношение долга к собственному капиталу, то нетрудно получить, что z = y / (1 - y). Данный показатель легко интерпретирует состояние структуры капитала.

Отношение задолженности к собственному капиталу оценивает долю используемых заемных финансовых ресурсов и рассчитывается как отношение общей суммы задолженности, включающей текущие обязательства и все виды долгосрочной задолженности, и общего собственного капитала компании. Этот коэффициент показывает в другом виде относительные доли требований ссудодателей и владельцев и также используется для характеристики зависимости компании от заемного капитала.

Существование различных вариантов показателей структуры подчеркивает, как внимательно разрабатываются правила финансового анализа и условия, регулирующие предоставление конкретного займа. Но коэффициенты дают лишь первое общее представление о соотношении риска и вознаграждения при использовании заемных средств.