2015-01-30

2015-01-30 895

895Цель динамической параметризации состоит в установлении вариабельности системных параметров и их соотношения с критериями – признаками состояний системы. Исследование динамических вероятностных систем направлено на решение таких основных задач, как:

• обеспечение устойчивого функционирования системы;

• установление зон, способствующих устойчивому развитию системы, и зон риска, например неустойчивого (предкризисного) состояния, кризисного состояния.

Устойчивость – это фундаментальное понятие, характеризующее одну из важнейших черт функционирования различных систем в экономике, социологии, биологии и физике. Понятие «устойчивость» применяется для того, чтобы определить «коридор» допустимой вариабельности параметров изучаемой системы в процессе ее функционирования. В контексте исследования систем управления поддержание устойчивости – это поддержание установленного устойчивого или асимптотического равновесия системы.

На стадии планирования формируют некоторую равновесную для периода Т  ti (i = 1, 2,..., N) «траекторию» функционирования системы, характеризующуюся вектором X. Прогнозный характер планов обусловливает возникновение следующих вопросов: насколько разработанный план позволит системе находиться в равновесном состоянии; насколько система будет устойчива? В соответствии с гипотезой, что каждый параметр системы имеет заданный равновесный коридор (устойчивое равновесие) значений X(t) на период времени Т, неустойчивость некоторого параметра будет измеряться относительно этого «равновесия». Таким образом, понятие «устойчивость равновесия» рассматриваем как ключевой принцип в исследовании функционирования системы на ограниченном временном интервале. Этот принцип введением условия ограниченности времени не противоречит сформулированной Н.Н. Моисеевым закономерности «устойчивого неравновесия» развития системы.

ti (i = 1, 2,..., N) «траекторию» функционирования системы, характеризующуюся вектором X. Прогнозный характер планов обусловливает возникновение следующих вопросов: насколько разработанный план позволит системе находиться в равновесном состоянии; насколько система будет устойчива? В соответствии с гипотезой, что каждый параметр системы имеет заданный равновесный коридор (устойчивое равновесие) значений X(t) на период времени Т, неустойчивость некоторого параметра будет измеряться относительно этого «равновесия». Таким образом, понятие «устойчивость равновесия» рассматриваем как ключевой принцип в исследовании функционирования системы на ограниченном временном интервале. Этот принцип введением условия ограниченности времени не противоречит сформулированной Н.Н. Моисеевым закономерности «устойчивого неравновесия» развития системы.

Определим границы различной степени флуктуации системы:

• тривиальное равновесие (траектория абсолютно устойчива), т.е. (X(t) - X*) = 0;

• равновесие асимптотически устойчиво, когда 0<  X(t) - X*

X(t) - X*

;

;

• равновесие устойчиво, когда 0< X(t) - X*  , т.е. флуктуация

, т.е. флуктуация

параметра не превышает заданного коридора значений;

• равновесие нарушено, когда X(t) - X* > , т.е. флуктуация параметра выходит за границы коридора устойчивого равновесия, и система переходит в неустойчивое состояние.

Неустойчивое состояние системы – это нарушение сформированного в процессе планирования ее равновесного состояния. Переход системы из одного уровня устойчивости в другой в коридоре допустимой флуктуации отобразится выражением:

0 X* - X0

X(t) - X* (4)

X(t) - X* (4)

Таким образом, динамическая параметризация позволяет оценить функционирование системы с позиции асимптотически устойчивого равновесия, или устойчивого равновесия, или неустойчивого состояния (равновесие нарушено).

Устойчивое равновесие системы целесообразно рассматривать как реализацию суммы программного и стабилизирующего (корректирующего) управления.

Программное управление задается вектором функций X(t)i,, j=1, 2,..., М, где М – число параметров, и понимается как управление, переводящее систему из одного равновесного состояния в другое.

Стабилизирующее управление «парирует» малые отклонения, обеспечивает движение системы в заданной малой окрестности, соответствующее программному управлению. Система стабилизации решает задачи устойчивости и точности программного движения. Обычно стабилизирующее управление формируется в виде отрицательной обратной связи для каждого X(t) и именуется управлением по отклонениям.

В рамках данного учебного пособия мы рассмотрим только простейшие методы определения границ устойчивого равновесия, а именно величин и . Допустим, что мы определяем устойчивость функционирования системы по параметру Xj (j = 1,2,..., М) на интервале времени Т ti (i = 1, 2,..., N). Примем гипотезу, что параметр системы Xj есть случайная величина, принадлежащая отрезку времени ti, и имеем X(ti)j. Предположим, что на множестве N-временной оси задан случайный процесс, так как каждому ti (i=1,2,..., T) поставлена в соответствие случайная величина X(ti)j.

Для оценки случайных величин вводят их характеристики, являющиеся неслучайными функциями аргумента t. К ним относятся: математическое ожидание, дисперсия, корреляционная функция, коэффициент вариации, характеризующие некоторую среднюю реализацию случайного процесса (или случайной функции) по множеству наблюдений, и др.

Допустим, что система находится или переходит в то или иное состояние по одному из исследуемых параметров. Принимается гипотеза о том, что исследуемый параметр X(ti)j — случайная величина, реализуемая в непрерывном (квазинепрерывном) времени и распределенная по нормальному или экспоненциальному закону. Тогда тривиальное равновесие, или абсолютная устойчивость, будет определяться математическим ожиданием случайной величины тх. Далее можно допустить, что система будет обладать асимптотической устойчивостью, если колебания параметра не выходят за границы ±  , рассчитываемые по формуле «средней ошибки выборки»:

, рассчитываемые по формуле «средней ошибки выборки»:

=

где  Х – среднее квадратичное отклонение исследуемой переменной; n – число измерений.

Х – среднее квадратичное отклонение исследуемой переменной; n – число измерений.

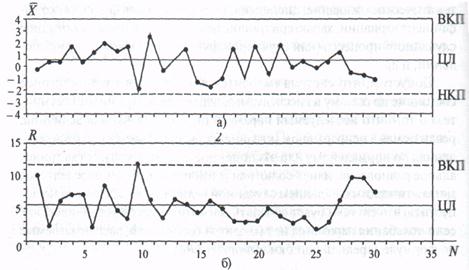

Для определения устойчивого равновесия, допускающего границы изменения случайной величины  , следует воспользоваться методикой построения контрольных карт в управлении качеством продукции и процессов. Границы допустимых изменений измеряемой случайной величины определяются с позиции допуска вариабельности параметра в зоне 2 (или ± ), 4 (или ± 2 ) и 6 (или ± З ). При нормальном распределении значений исследуемого параметра несложно установить, что 68,3 % значений попадает в зону 2 , 95,4 % — в зону 4 и 99,7 % — в зону 6 . Пример карты размещения случайной величины Xi (i= 1,..., N) (X -карта) и карты разброса значений Ri (i = 1,..., N) (R-карта) приводится на рис. 34.

, следует воспользоваться методикой построения контрольных карт в управлении качеством продукции и процессов. Границы допустимых изменений измеряемой случайной величины определяются с позиции допуска вариабельности параметра в зоне 2 (или ± ), 4 (или ± 2 ) и 6 (или ± З ). При нормальном распределении значений исследуемого параметра несложно установить, что 68,3 % значений попадает в зону 2 , 95,4 % — в зону 4 и 99,7 % — в зону 6 . Пример карты размещения случайной величины Xi (i= 1,..., N) (X -карта) и карты разброса значений Ri (i = 1,..., N) (R-карта) приводится на рис. 34.

Оценка устойчивости на основе простейшего аппарата статистики рассмотрена Е.С. Стояновой, где в качестве параметра устойчивости применяется коэффициент вариации, равный отношению среднего квадратичного отклонения о к математическому ожиданию тх, а именно:

=

=

100%,

100%,

При этом считается, что если:

1) 10%, то систему можно отнести к устойчивой со слабой вариабельностью параметров;

2) = 10-30%, то систему, в зависимости от степени приближения коэффициента вариации к той или иной границе диапазона значений, можно рассматривать как относительно устойчивую или как критически устойчивую, вариабельность параметров рассматривается как умеренная;

3) > 30 %, то система неустойчивая, а вариабельность параметров сильная.

Рис. 34. Фрагмент X-карты (а) и R-карты (б)

ВКП – верхний контрольный предел; НКП – нижний контрольный предел; ЦЛ – центральная линия, координата которой равна математическому ожиданию и нормативному значению исследуемой величины

От математического определения устойчивости переходим к определению устойчивости по системным параметрам управления. Устойчивость как критерий системных параметров управления исследуется в работах по экономическому анализу предприятий. Так, М.И. Баканов и А.Д. Шеремет выделяют четыре типа финансовой устойчивости. Рассмотрим их.

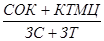

Абсолютная устойчивость существует, если имеет место отношение вида (ЗС + ЗТ) < (СОК + КТМЦ) или коэффициент обеспеченности средствами (Кос) для запасов и затрат определяется соотношением:

Кос =  > 1,

> 1,

где СОК – собственный оборотный капитал; КТМЦ – кредит под товарно-материальные ценности; ЗС – запасы; ЗТ – затраты; ОС2 – числовой индекс при обозначении коэффициента, определяющий, что количество источников средств равно 2.

Нормативная устойчивость достигается при Кос2= 1.

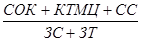

Неустойчивость финансового состояния наступает, если:

Кос =  = 1,

= 1,

где СС – свободный источник средств.

Финансовая неустойчивость считается допустимой, если соблюдаются следующие условия:

• сумма производственных затрат и стоимости готовой продукции равна или превышает сумму краткосрочных кредитов и заемных средств, участвующих в формировании запасов;

• сумма стоимости незавершенного производства и расходов будущих периодов равна или меньше собственного оборотного капитала.

Если перечисленные условия не выполняются, то имеет место тенденция наступления кризисного финансового состояния. Кризисное финансовое состояние (абсолютная неустойчивость) наступает, если КосЗ < 1.

К одному из получивших развитие в настоящее время приемов исследования устойчивости системы можно отнести следующий. При большом разнообразии параметров понять природу устойчивости легче введением «минимально устойчивого элемента», или «минимально устойчивого параметра» системы, под которым понимается элемент, или параметр, теряющий устойчивость под воздействием малого возмущения. Минимально устойчивые элементы (параметры) являются проводниками возмущений. При этом любое возмущение (информация) может распространяться по системе на бесконечное расстояние. Так как система ведет себя как единое целое, то переход параметра из состояния одной меры устойчивости в другую вызовет и соответствующую ее флуктуацию относительно равновесного состояния.

В заключение сделаем акцент на том, что теория устойчивости входит в теорию управления организациями неспешно, в то время как теория оптимального управления полностью опирается на теорию устойчивости. Применение теории устойчивости в управлении организациями предполагает переход от статических к динамическим моделям и использование более сложного математического аппарата дифференциальных уравнений.