2014-04-09

2014-04-09 414

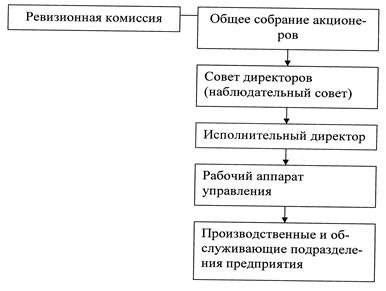

414Структура управления АО

Закон в соответствии с нормами ГК РФ сохраняет трехзвенную структуру управления в АО (совет директоров, общее собрание акционеров, исполнительный совет). Кроме АО с числом акционеров менее 50 человек (исключается наблюдательный совет).

Высшим органом управления АО является общее собрание акционеров. В соответствии со ст. 103 ГК РФ в компетенцию входит:

1. Внесение изменении и дополнении в устав общества, утверждение устава в новой редакции.

2. Избрание членов совета директоров и ревизионной комиссии, досрочное прекращение их полномочий.

3. Образование исполнительного органа общества и досрочное прекращение его полномочий.

4. Утверждение годовых отчетов и бухгалтерских балансов, а также распределение прибыли и убытков общества.

5. Решение о реорганизации и ликвидации общества.

Общее собрание акционеров может быть двух видов: годовое и внеочередное. Внеочередное общее собрание созывается в любое время по решению совета директоров, по требованию ревизионной комиссии, а также по требованию акционеров, владеющих не менее чем 10% голосующих акций.

Закон предусматривает три формы проведения общего собрания:

1. Очная форма - вопросы в повестке дня обсуждаются и по ним принимаются решения в присутствии акционеров.

2. Заочная форма, т.е. акционеры получают бюллетени и голосуют, отправляя их обратно. Счетная комиссия проводит подсчет голосов.

3. Смешанная форма, т.е. акционер вправе выбирать присутствовать ли ему на собрании лично или заполнить бюллетень.

Совет директоров создается в обществе с числом акционеров более 50 человек. Его функции:

1. Определение приоритетных направлений деятельности общества.

2. Финансовые вопросы.

3. Использование резервных фондов общества.

Исполнительный орган общества может быть коллегиальным (управление, дирекция) или единоличным (директор, генеральный директор). Осуществляет текущее руководство деятельности общества и подотчетен совету директоров и общему собранию акционеров.

Контроль за финансово-хозяйственной деятельностью АО возлагается на избираемую ревизионную комиссию, осуществляющую функцию внутреннего аудита.

В соответствии с ГК РФ АО обязано для проверки и подтверждения правильности годовой финансовой отчетности ежегодно привлекать профессионального аудитора, не связанного имущественными интересами с обществом или его участниками. Аудиторская проверка может быть проведена в любое время по требованию акционеров, у которых акций больше 10%.

Лекция № 12. Управление государственными унитарными предприятиями.