2015-01-30

2015-01-30 2334

2334Материальные виды потерь – проявляются в непредусмотренных предпринимательским проектом дополнительных затрат или прямых потерях оборудования, имущества, продукции, сырья, энергии.

Трудовые потери – представляют потери рабочего времени, вызванные случайными, непредвиденными обстоятельствами.

Финансовые потери – прямой денежный ущерб, связанный с непредусмотренными платежами, выплатой штрафов, уплатой дополнительных налогов, потерей денежных средств и ценных бумаг, невозврат долгов, неоплата покупателем поставленной ему продукции; уменьшение выручки, вследствие снижения цен.

Потери времени – возникают, когда процесс предпринимательской деятельности идет медленнее, чем было намечено.

Специальные виды потерь – проявляются в виде нанесения вреда здоровью и жизни людей, окружающей среде, престижу предприятия. Анализируя потери необходимо разделить вероятные потери на определяющие и побочные. Если потери можно заранее предвидеть и количественно рассчитать, то их включают в неизбежные расходы и вносят в расчетную калькуляцию, т. е. включают в издержки предприятия.

1. Непредвиденные политические факторы – политические события вызывают изменения хозяйственной деятельности, приводящие к повышенным затратам ресурсов и потери прибыли за счет:

– увеличения налоговых ставок; введения принудительных отчислений; изменения договорных условий; трансформация форм и отношений собственности; отчуждение имущества и денежных средств.

2. Стихийные бедствия, воровство и рэкет.

3. Несовершенство методологии и некомпетентность лиц, формирующих бизнес-план, и осуществляющих расчет прибыли и дохода предприятия.

4.Недобросовестность или несостоятельность компаньонов, риск оказаться обманутым в сделке, или столкнуться с неплатежеспособностью должника, невозвратностью долга.

Показатели риска и методы его оценки. Поскольку риск носит вероятностный характер, следовательно, его нужно оценивать и измерять как вероятность возникновения определенного уровня потерь [33-36, 55, 57]. Построение кривой вероятностей потерь является исходной стадией оценки риска в производственной сфере (рисунок 6.6).

Рисунок 6.6 – Схема зон риска и вероятности потерь прибыли

Зона критического риска – область, характеризуемая возможностью потерь, превышающих величину ожидаемой прибыли и достигающих в пределе величины полной расчетной выручки, т.е. предприниматель несет убытки в сумме всех сделанных затрат.

Зона катастрофического риска – область потерь, которые по своей величине превосходят критический уровень и могут достичь величины имущественного состояния предприятия, что нередко приводит к банкротству.

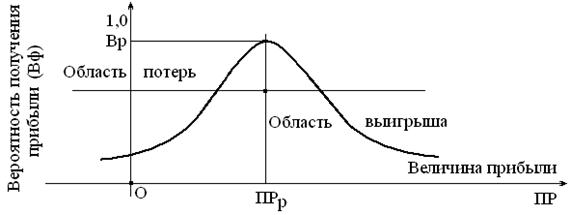

Наиболее полное представление о риске дает кривая распределения вероятностей потерь, т. е. графическое изображение зависимости вероятности потерь от их уровня, показывающая насколько вероятно возникновение тех или иных потерь (рисунок 6.7).

Рисунок 6.7 – Кривая вероятностей получения прибыли

Как показатель рассматривается вероятность получения прибыли. При построении кривой вероятности получения прибыли приняты следующие предположения:

1. Наиболее вероятно получение прибыли, равное расчетной величине прибыли ПРР. Вероятность (Вр) получения такой прибыли максимальна, соответственно значение ПРР можно считать математическим ожиданием прибыли. Вероятность получения прибыли больше или меньше ПРР падает по мере роста величины прибыли.

2. Потерями прибыли (∆ПРР) считается её уменьшение в сравнении с расчетной величиной ПРР; Δ ПРР = ПРР – ПРФ.

3. Вероятность исключительно больших потерь равна 0, т.к. потери заведомо имеют верхний предел.

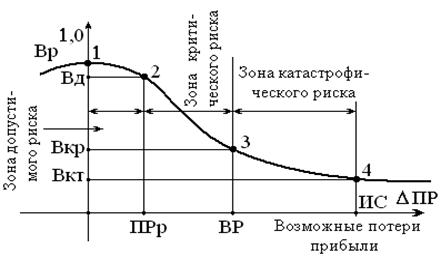

Исходя из кривой вероятностей получения прибыли, строится кривая распределения вероятностей возможных потерь, которая и называется кривая риска (рисунок 6.8).

Рисунок 6.8 – Кривая распределения вероятности потерь прибыли

ВР – выручка от реализации; ИС – имущественное состояние;

Вд – вероятность допустимых потерь; В кр – вероятность критических потерь; Вкт – вероятность катастрофических потерь;

Вр – вероятность.

Расчет значений точек на кривой риска:

1. Δ ПРР = 0; В = Вр – определяет вероятность нулевых потерь прибыли;

2. Δ ПРР = ПРр; В = Вд – характеризуется величиной возможных потерь равных ожидаемой прибыли;

Точки 1. – 2. определяют положение зоны допустимого риска.

3. Δ ПРР = ВР; В = Вкр – соответствует величине потерь = ВР;

4. Δ ПРР = Ис; В = Вкт – характеризует потери = ИС.

Точки 2. – 3. – зона критического риска.

Точки 3. – 4. – зона катастрофического риска.

Если вероятность Вкт = 0,2 (потери всего имущественного состояния), то здравомыслящий предприниматель на это дело не пойдет.

Задачей маркетолога является установить четыре характерные точки кривой распределения риска. В процессе принятия решения о допустимости и целесообразности риска важно знать не столько вероятность определенного уровня потерь, сколько вероятность того, что потери не превысят некоторого уровня, что является показателем надежности, уверенности.

Знание показателей риска Вр, Вд, Вкр и Вкт – позволяет выработать суждение и принять решение к действию. Для этого необходимо установить или принять предельные величины этих показателей, выше которых они не должны подниматься.

Предельные значения вероятностей возникновения риска Кд, Ккр, Ккт – величины этих показателей рекомендуются прикладной теорией маркетингового риска, но и сам предприниматель маркетолог вправе «назначить» предельные уровни риска, исходя из целей предприятия. Рекомендуемые предельные уровни возникновения риска:

Кд = 0,1 (10 %); Ккр = 0,01 (1 %); Ккт = 0,001 (0,1 %).

Это означает, что не следует идти на сделку, если в 10 случаях из 100 предприниматель рискует потерять всю прибыль.