2015-01-30

2015-01-30 1109

1109Среди простых методов определения целесообразности помещения капитала в инвестиционный проект чаще всего используются два: расчет простой нормы прибыли и расчет срока окупаемости.

Простая норма прибыли [simple rate of return = простой темп возврата] представляет собой аналог показателя рентабельности капитала, три варианта которого были рассмотрены в главе 2.6 (формулы 1, 2 и 3). Отличие простой нормы прибыли (ПНП) от коэффициентов рентабельности заключается в том, что первая рассчитывается как отношение чистой прибыли (ЧП) за один какой-либо промежуток времени (обычно, за год) к общему объему инвестиционных затрат (ИЗ):

ПНП = ЧП / ИЗ. (14)

Для облегчения вычислений сумма чистой прибыли часто не корректируется на величину процентных выплат.

Интерпретационный смысл простой нормы прибыли заключается в оценке того, какая часть инвестиционных затрат возмещается (возвращается) в виде прибыли в течение одного интервала планирования. Сравнивая расчетную величину ПНП с минимальным или средним уровнем доходности, потенциальный инвестор может придти к предварительному заключению о целесообразности продолжения и углубления анализа данного инвестиционного проекта. На основании этого показателя можно также оценить и примерный срок окупаемости инвестиций.

Очевидно, что величина простой нормы прибыли находится в сильной зависимости от того, какой именно период будет выбран для расчета значения чистой прибыли. Для того, чтобы первая могла выступать в качестве оценки всего инвестиционного проекта, для ее определения рекомендуется выбирать наиболее характерный (так называемый "нормальный") интервал планирования. В самом общем случае это может быть период, в котором проектом уже достигнуты планируемый уровень производства или полное освоение производственных мощностей, но еще продолжается погашение первоначально взятых кредитов.

Подводя итог, отметим, что использование такого грубого метода, каким является расчет простой нормы прибыли, может быть оправдано только с точки зрения простоты вычислений.

Несколько более сложным для расчета является другой показатель из группы простых методов оценки эффективности - срок окупаемости [pay-back period = период возмещения]. Цель данного метода состоит в определении продолжительности периода, в течение которого проект будет работать "на себя". Весь объем генерируемых проектом денежных средств [cash generation], к которым относятся сумма прибыли и амортизации, засчитывается как возврат на первоначально инвестированный капитал.

Расчет производится путем постепенного, шаг за шагом, вычитания из общего объема капитальных затрат суммы амортизационных отчислений и чистой прибыли за очередной интервал планирования (как правило, год). Интервал, в котором остаток становится отрицательным, знаменует собой искомый "срок окупаемости". Если этого не произошло, значит последний превышает установленный срок жизни проекта.

Определение срока окупаемости, в силу своей иллюстративности, иногда используется как простой метод оценки риска инвестирования.

Точность представленного метода оценки эффективности в большой степени зависит от частоты разбиения срока жизни проекта на интервалы планирования.

Существенным недостатком данного метода является то, что он ни в коей мере не учитывает деятельность проекта за пределами срока окупаемости и, следовательно, не может применяться при сопоставлении вариантов, различающихся по продолжительности осуществления.

ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ, ИЗДЕРЖЕК ОБРАЩЕНИЯ И РЕЗУЛЬТАТОВ

Издержки обращения торгового предприятия классифицируются по следующим основным признакам:

1. Пот видам затрат;

2. По степени зависимости от объема товарооборота;

3. По способу отнесения затрат на конкретные виды деятельности.

По видам затрат издержки обращения подразделяются на элементы и статьи.

Экономическим элементом принято называть первичный однородный вид затрат, который не может быть разделен на составные части. В соответствии со статьей 253 НК РФ для всех предприятий установлена единая и обязательная группировка расходов по экономическим элементам:

1. Материальные расходы;

3. Прочие расходы.

Распределение затрат по элементам позволяет выделить величину общих затрат по перечисленным элементам, но исключает возможность их анализа планирования по целевому назначению. В связи с этим, издержки обращения изучаются и по другому признаку – целевому назначению затрат, распределенных по остальным статьям. Если элементы затрат классифицированы по строго определенному принципу (затраты материального характера, затраты на оплату и стимулирование труда, затраты,связанные с износом основных средств (амортизация)), то статьи затрат не носят строго установленного характера.

Традиционно в состав издержек обращения предприятия торговли включают:

3. Отчисления на социальные нужды;

4. Расходы на аренду и содержание зданий;

5. Амортизация основных средств;

6. Расходы на ремонт основных средств;

7. Износ санитарной и специальной одежды;

8. Расходы на топливо, электроэнергию для производственных нужд;

9. Расходы на хранение, подработку, подсортировку и упаковку товаров;

10. Расходы на рекламу;

11. Потери товаров и технологические отходы;

12. Расходы на тару;

13. Прочие расходы.

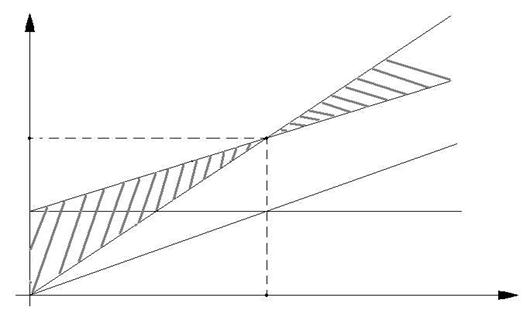

По степени зависимости от изменения объема товарооборота издержки обращения подразделяют на постоянные и переменные. При планировании важно учитывать полную загрузку торговых площадей, чтобы минимизировать величину постоянных затрат (схема 7).

Схема 7. График точки безубыточности

Постоянные и переменные издержки в сумме составляют общие издержки обращения. При высокой доле постоянные издержек в их общей сумме предприятие значительно позже достигает точки безубыточности, т.е. для достижения точки безубыточности реализовывать больший объем продаж.

Характер зависимости переменных издержек обращения от объема продаж имеет различную степень эластичности. Если они изменяются прямо пропорционально росту объемов товарооборота, то коэффициент эластичности равен 1.

Расходы, которые изменяются в большей степени, чем возрастает объем товарооборота, приводят к росту коэффициента эластичности.

При планировании издержек обращения должно соблюдаться оптимальное соотношение между суммой переменных и постоянных затрат.

Чрезмерная экономия на постоянных затратах может привести к ухудшению торгового процесса, снижению культуры обслуживания и т.д.

Оптимальным считается такой план по издержкам обращения, который при заданном объеме товарооборота обеспечит получение необходимой чистой прибыли.

При разработке плана по издержкам обращения используют различные методы: экономико–статистический, экономико–математический; метод СVР, основанный на системе «взаимосвязь издержек, объема реализации и прибыли»(«Cost-volume-Profit»). При использовании этого метода осуществляется расчеты:

1 – Определяется плановая сумма издержек обращения, обеспечивающая безубыточную работу предприятия;

2 – Рассчитывается сумма чистой прибыли, которую получит предприятие при запланированной сумме издержек обращения.

3 – Обосновывается плановая сумма издержек обращения, способная обеспечить необходимый размер целевой чистой прибыли

Наиболее точным является метод технико-экономических расчетов, основанный на применении норм и нормативов затрат (нормы численности, нормативы товарных запасов, тарифы на перевозки, статьи налогов и отчислений, нормы амортизации и т.д.).

Каждый вид расходов рассчитывается отдельно по каждой статье издержек обращения. Так, транспортные расходы планируются по каждому виду перевозок; расходы на оплату труда определяют исходя из прогнозируемых величин средней заработной платы и численности персонала; расходы на отопление рассчитываются исходя из действующих тарифов и т.д.

Ключевые вопросы:

1. Каковы основные задачи планирования издержек обращения?

2. Верно ли утверждение, что на всех предприятиях есть резервы снижения издержек обращения?

3. Какие методы определения издержек обращения вы знаете?

4. Какие показатели используются для установления динамики затрат на предприятии?

5. Какие основные факторы влияют на издержки обращения?