2014-10-30

2014-10-30 7814

7814Coгласно традиционным теории фирмы и теории рынков, макcимизация прибыли является основной целью фирмы. Поэтому фирма должна выбрать такой объем поставляемой продукции, чтобы достичь максимальной прибыли за каждый период продаж.

ПРИБЫЛЬ — это разница между валовым (общим) доходом (ТR) и совокупными (валовыми, общими) издержками производства (ТС) за период продаж:

прибыль = ТR - ТС.

Валовой доход — это цена (Р) проданного товара, умноженная на объем продаж (Q).

Поскольку на цену не влияет конкурентная фирма, то на | ной доход она может повлиять лишь посредством изменения объема продаж. Если валовой доход фирмы больше совокупных издержек, то она получает прибыль. Если совокупные издержки превышают валовой доход, то фирма несет убытки.

Совокупные издержки — это издержки всех факторов про- изиодства, использованных фирмой при производстве данного объема продукции.

Максимальная прибыль достигается в двух случаях:

а) когда валовой доход (ТИ) в наибольшей степени превышает совокупные издержки (ТС);

б) когда предельный доход (МR) равен предельным издержкам (МС).

Предельный доход (МR) — это изменение в валовом доходе

получаемое при продаже дополнительной единицы объема выпуска. Для конкурентной фирмы предельный доход всегда равен цене продукта:

МR = Р.

Максимизация предельной прибыли представляет собой р.1 чищу между предельным доходом от продажи дополнительной единицы продукции и предельными издержками:

предельная прибыль = МR - МС.

Предельные издержки — дополнительные издержки, приводящие к увеличению выпуска на одну единицу блага. Предельные издержки целиком представляют собой переменные издержки, ибо постоянные издержки не изменяются вместе с выпуском. Для конкурентной фирмы предельные издержки равны рыночной цене товара:

МС = Р.

Предельным условием максимизации прибыли является такой объем выпуска продукции, при котором цена равняется предельным издержкам.

Определив предел максимизации прибыли фирмы, необходимо установить равновесный выпуск продукции, максимизирующий прибыль.

Максимально прибыльное равновесие — это такое положение фирмы, при котором объем предлагаемых благ определяется равенством рыночной цены предельным издержкам и предельному доходу:

Р = МС = МR.

Максимально прибыльное равновесие в условиях совершенной конкуренции иллюстрируется на рис. 26.1.

|

Рис. 26.1. Равновесный выпуск продукции конкурентной фирмы

Фирма выбирает такой объем выпуска, который позволяет ей извлекать максимальную прибыль. При этом надо иметь в миду, что выпуск, обеспечивающий максимальную прибыль, отнюдь не означает, что за единицу данной продукции извлекается самая большая прибыль. Отсюда следует, что неправильно использовать прибыль за единицу продукта в качестве критерия общей прибыли.

В определении объема выпуска, максимизирующего прибыль, необходимо сравнивать рыночные цены со средними издержками.

Средние издержки (АС) — издержки в расчете на единицу произведенной продукции; равны общим издержкам

определенного количества продукции, деленным на количество произведенной продукции. Различают три вида средних издержек: средние валовые (общие) издержки (АС); cрeдние постоянные издержки (AFC); средние переменные издержки (AVC).

Соотношение рыночной цены и средних издержек производства может иметь несколько вариантов:

· цена больше, чем средние издержки производства, максимизирующие прибыль. В этом случае фирма извлекает экономическую прибыль, т. е. ее доходы превышают все ее издержки (рис. 26.2);

Рис. 26.2. Максимизация прибыли конкурентной фирмой

· цена равна минимальным средним издержкам производства, что обеспечивает фирме самоокупаемость, т. е. фирма только покрывает свои издержки, что дает ей возможность получать нормальную прибыль (рис. 26.3);

|

Рис. 26.3. Самоокупаемая конкурентная фирма

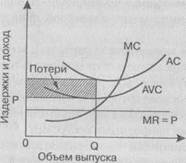

· цена ниже минимально возможных средних издержек, т. е. фирма не покрывает всех своих издержек и несет убытки (рис. 26.4);

· цена опускается ниже минимальных средних издержек, но превышает минимум средних переменных издержек, т. е. фирма способна минимизировать свои убытки (рис. 26.5);

· цена ниже минимума средних переменных издержек, что означает прекращение производства, ибо потери фирмы превышают постоянные издержки (рис. 26.6).

Рис. 26.4. Конкурентная фирма, несущая убытки

Рис. 26.5. Минимизация убытков конкурентной фирмы

|

Рис. 26.6. Прекращение производства конкурентной фирмой