2015-01-30

2015-01-30 507

507Важнейшим обобщающим показателем деятельности предприятия, отражающим эффективность производства, является себестоимость продукции.

Под себестоимостью продукции понимаются совокупные затраты предприятий и организаций в денежной форме, связанные с ее производством и реализацией.

Себестоимость продукции выполняет важную учетную функцию, регулируя систему налогообложения в РФ.

Действующим нормативным документом предусмотрено два варианта учета затрат для предприятий.

По первому, традиционному, или калькуляционному, затраты подразделяются на прямые и косвенные (накладные). При этом накладные затраты при калькулировании полной себестоимости продукции распределяются между объектами калькулирования пропорционально той или иной базе.

При втором варианте все затраты подразделяются на производственные (как прямые, так и косвенные), обусловленные процессом производства, и периодические, связанные с длительностью отчетного периода. В расчет себестоимости отдельных видов продукции берутся только производственные затраты, а периодическая списывается в конце отчетного периода непосредственно на уменьшение выручки от реализации продукции. В результате калькулируется неполная ограниченная себестоимость по объектам калькулирования (Direct Costing System).

Статистический анализ себестоимости включает:

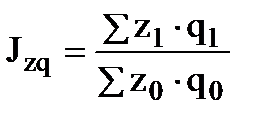

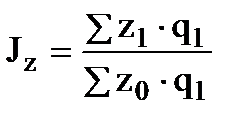

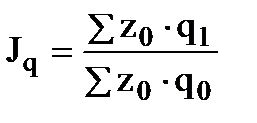

1) Анализ затрат на производство продукции ( ) на основе агрегатных индексов: затрат производства (); себестоимость отдельных изделий (Jz); физического объема продукции (Jq).

) на основе агрегатных индексов: затрат производства (); себестоимость отдельных изделий (Jz); физического объема продукции (Jq).

; (136)

; (136)

; (137)

; (137)

. (138)

. (138)

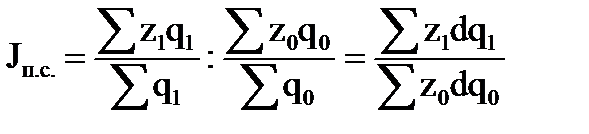

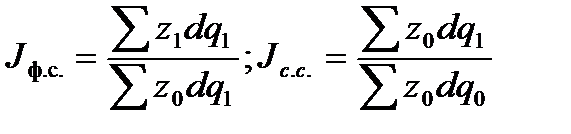

2) Анализ динамики средней себестоимости сравнимой продукции на основе индексов переменного состава (Jп.с.); фиксированного состава (Jф.с.) и структурных сдвигов (Jc.c.).

, (139)

, (139)

, (140)

, (140)

где dq1, dq0 – структура сравнимой продукции.

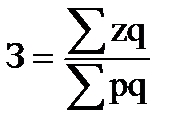

Обобщающим показателем себестоимости продукции является показатель затрат на один рубль продукции, который может быть представлен формулой:

. (141)

. (141)

Величина этого показателя зависит от изменения:

а) себестоимости отдельных изделий (z); б) ассортимента (структуры) выпускаемой продукции (q); в) цен на продукцию (p).