2015-01-30

2015-01-30 925

925Оцінювання інвестиційних проектів вимагає проведення детального аналізу, наявності великої кількості даних та проведення відповідних розрахунків. Метою цього, окрім всього іншого, езниження до прийнятних меж ступеня ризику інвестування, що завжди можливий за умов динамічності, нестабільності, невизначеності.

З теорії та практики випливає значна кількість різних методів оцінки ефективності інвестиційних проектів.

Процес оцінювання інвестицій можна умовно розділити на три етапи:

перший етап — оцінюється обсяг інвестицій і майбутніх грошових надходжень;

другий етап — оцінюється ступінь ризику інвестицій, очікуваних грошових надходжень і визначається з оціненого ступеня ризику відповідна вартість капіталу;

третій етап — очікувані грошові надходження зводяться до теперішньої їх вартості (на певну дату), використовуючи обчислену вартість капіталу. Порівнюючи теперішню вартість очікуваних грошових надходжень із затратами (дисконтованими), оцінюють реальну ефективність (цінність) інвестицій. Якщо теперішня (поточна) вартість надходжень від інвестицій вища, ніж затрати, то є підстави для реалізації даного інвестиційного проекту.

Під час оцінювання інвестиційних проектів використовуються, окрім загальноприйнятих показників, специфічні, притаманні для оцінки інвестицій.

На практиці найчастіше широко використовуються такі показники: чистий потік грошових засобів; період окупності інвестицій; чиста (нетто) теперішня вартість; внутрішня ставка (норма) доходу; індекс прибутковості.

1. Чистий (нетто) потік грошових засобів — це різниця між очікуваними надходженнями за певний період та видатками.

Чистим (нетто) потоком грошових засобів від проекту (NCF) є потік, що визначається наступним чином: NCF = прибуток нетто проекту + амортизаційні відрахунки.

Інтерпретуючи економічну сутність чистого (нетто) потоку грошових інвестиційних доходів, можна стверджувати, що він складається з тих грошей, котрими можна вільно розпоряджатися в окремі роки аналізованого періоду (призначаючи їх на реінвестування в даній фірмі для іншого виду інвестиції, наприклад, на купівлю цінних паперів чи інші реальні інвестиції).

2. Період окупності інвестицій — це кількість років, що необхідна для компенсації видатків, вкладених у реалізацію проекту, доходами, одержаними за період його експлуатації. Серед розглядуваних варіантів інвестування найбільш ефективним буде той варіант, для котрого період окупності інвестицій є найкоротшим.

Для його розрахунку використовується наступний вираз: період окупності = періоди до повної компенсації вкладень + неповернений залишок на початок наступного періоду, поділений на чистий (нетто) потік доходів протягом наступного за ним періоду.

Приклад. Фірма зважує доцільність реалізації двох інвестиційних проектів А i В. Сподівані потоки чистих доходів (CFt) в t-й рік (у млн. крб.) наведені у табл. 10.2.

Таблиця 10.2

| Год (t) | Проект (А) (CFt) | Проект (В) (CFt) |

| - 2 000 | - 2 000 | |

| 1 000 | ||

| 1 200 |

Тут від'ємні величини являють собою від'ємні доходи або інвестиційні видатки (затрати).

Визначити, якими будуть періоди окупності.

Розв'язання. Повернення інвестиційних видатків для проекту А настане через 2,33 роки, а для проекту В — через 3,33 роки.

Отже, з точки зору критерію щодо періоду окупності інвестицій бачимо, що варіант А єбільш ефективним, ніж варіант В, ійого слід прийняти до реалізації в першу чергу.

Зазначимо, що ті проекти, за якими раніше повертаються видатки, є обтяженими меншим ризиком з точки зору непевності (невизначеності) зовнішнього економічного середовища, ніж коли видатки повертаються в більш віддалені періоди часу (точність прогнозів на більш тривалий період, як відомо, зменшується).

Цей показник, обчислений на базі дисконтованої величини потоку доходів (в грошовій формі), тобто з урахуванням вартості грошей у часі, ризику та інфляції, дає більш реальні дані щодо періоду окупності інвестицій.

Приклад. За даними попереднього прикладу, а також приймаючи до уваги, що ставка (норма) дисконту (з урахуванням ризиків та інфляції) прийнята на рівні 10%, (r = 0,1), маємо показники (в млн. крб.) у формі теперішньої (дисконтованої) вартості очікуваних інвестиційних проектів А і В (табл. 10.3) в млн. крб.

Таблиця 10.3

| Год (t) | Проект А | Проект В | ||

| Годовой дисконтированный поток | Аккумулированный поток | Годовой дисконтированный поток | Аккумулированный поток | |

| - 2 000 | - 2 000 | - 2 000 | - 2 000 | |

| - 1 091 | - 1 818 | |||

| - 430 | - 1 322 | |||

| - 721 | ||||

Розв'язання. Період окупності інвестицій становить (якщо брати дисконтовані величини): для проекту А — 2,95 років: для проекту В — 3,88 років.

У цьому випадку оцінка за критерієм окупності інвестицій буде на користь проекту А. Слід зауважити, що на практиці ці способи обчислень (недисконтованих та дисконтованих потоків доходів) можуть призвести до різних результатів. З цього витікає, що за умови, коли ставка (норма) дисконту вірно віддзеркалює вартість капіталу, необхідного для фінансування аналізованих інвестиційних проектів, метод, який спирається на дисконтовані сподівані потоки доходів, є значно точнішим.

3. Чиста (нетто) теперішня вартість дозволяє враховувати чинник часу і збігається з інтересами власників компаній (фірм). Якщо теперішня (нетто) вартість інвестиційного проекту є додатною, то можливе зростання вартості фірми і внаслідок цього зростання майбутнього становища, який посідають власники фірми.

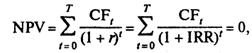

Теперішню (нетто) вартість інвестиційних проектів обчислюють за формулою

(10.1)

(10.1)

де NPV — чиста (нетто) теперішня (поточна) вартість; CFt — чистий (нетто) потік доходів (видатків) у t-му році; Т — кількість розрахункових років; r — норма (ставка) дисконту (з урахуванням ризиків та інфляції),

Приклад. Фірма розглядає два проекти А та В, параметри яких подані у табл. 10.2. Норма дисконту з урахуванням ризику та інфляції становить 10% (r = 0,1) для обох проектів.

Розв'язання. Використовуючи формулу (10.1), одержимо:

Для проекту А:

Для проекту В

Для обох варіантів одержані величини є додатними, тобто обидва інвестиційні проекти призведуть до зростання вартості фірми. Якщо існують можливості щодо реалізації як проекту А, так і проекту В, то вони повинні бути залучені до інвестиційної програми (до інвестиційного портфеля) фірми. Якщо ж є можливість до реалізації лише одного інвестиційного проекту фірми, то доцільно обрати проект А, бо з ним пов'язана більша величина приросту вартості фірми (NPVA > NPVB).

Зазначимо, що якщо йде мова про інвестиційну програму, що складається з кількох інвестиційних проектів, то для прийняття рішень (оптимальних) слід скористуватися концепцією та інструментарієм теорії портфеля.

4. Внутрішня ставка (норма) доходу — це така норма відсотка (доходу), за якої теперішня вартість нетто розглядуваного інвестиційного проекту дорівнює нулеві. Тобто внутрішня норма доходу є така норма дисконту (r), котра зрівнює дисконтований потік доходів (у грошовому виразі) з величиною інвестиційних витрат, за якої виконується умова

(10.2)

(10.2)

де IRR — внутрішня норма доходу.

Згідно з цим критерієм до реалізації повинні бути допущені всі ті проекти, де розмір внутрішньої ставки доходу є більшим, ніж вартість капіталу, необхідного для фінансування цих інвестиційних проектів.

Приклад. Скористаємося даними попереднього прикладу, наведеними в табл. 10.2.

Розв'язання. Користуючись формулою (10.2), одержимо:

Для проекту А:

Використовуючи один із методів наближених обчислень, наприклад метод січних, одержимо IRRА ≈ 4,5%;

Для проекту В

IRRB ≈ 12%

Одержані оцінки (IRRА > IRRВ) свідчать, що більш ефективним щодо цього критерію є проект А. Цей результат збігається в даному випадку з результатами оцінювання інвестиційних проектів А та В, що одержаний на базі показника теперішньої вартості (нетто). Зазначимо, що в більшості випадків результати оцінювання за цими двома показниками однакові. Але в деяких випадках ці показники можуть привести до різних оцінок.

Розбіжності щодо результатів оцінювання проектів за допомогою внутрішньої ставки доходу (відсотка) та теперішньої (нетто) вартості частіше мають місце в двох випадках, коли:

• вартості реалізації (інвестування) окремих проектів суттєво відмінні;

• існує суттєва різниця щодо розподілу за часом потоків грошових доходів і видатків, що пов'язані з окремими інвестиційними проектами (варіантами).

Сутність проблеми в обох цих випадках подібна. Тому треба дати відповідь на запитання стосовно величини рівня норми доходу, згідно з яким фірма може (їй це вигідно) інвестувати тимчасово вільні грошові засоби.

Приклад. Нехай фірма (менеджер) розглядає можливість щодо реалізації одного з двох альтернативних інвестиційних проектів, що взаємно вилучають один одного, спрямованих на розв'язання певних проблем.

Це може бути, наприклад, будівництво та облаштування нового цеху для задоволення дефіциту на продукцію, яка виготовляється фірмою. Існує кілька технологій, що забезпечують виготовлення цієї продукції. Одна з них більш капіталомістка і характеризується вищими інвестиційними вкладеннями, але забезпечує менші поточні експлуатаційні затрати. Друга — менш капіталомістка, але вимагає більших поточних експлуатаційних затрат. Кожна з цих двох технологій після вводу цеху в експлуатацію майже повністю забезпечить сподівану величину попиту.

Отже, маємо проекти А та В, дані відносно яких одержано, вони опрацьовані попередньо і подані в табл. 10.4. (в млн. крб.).

Таблиця 10.4

| Период (t) | Проект А | Проект В |

| - 10 000 | - 4 000 | |

| 2 000 | 1 600 | |

| 2 000 | 1 600 | |

| 4 000 | 1 400 | |

| 5 000 | 1 200 | |

| 6 000 | 1 000 | |

| r | 10 % | 10 % |

Розв'язання. Використовуючи наведені формули (10.1), (10.2) та зробивши обчислення, одержимо значення параметрів:

Проект А Проект В

NPV 3617 1269

IRR 20,7 % 22,9 %

Аналізуючи одержані результати, бачимо, що проекти А та В суттєво відрізняються як за значеннями теперішньої вартості (нетто), так і за значеннями внутрішньої норми відсотка. Проект А має вищу чисту теперішню вартість (нетто), але нижчу внутрішню норму відсотка по відношенню до проекту В.

Можна, зокрема, стверджувати, що коли (як у наведеному вище прикладі) вартість капіталу, необхідного для фінансування проектів, є меншою від внутрішньої норми відсотка, тобто r < {ІRRA, IRRB}, то до реалізації є сенс прийняти проект з вищим значенням теперішньої вартості (нетто), тобто проект А:

max {NPVА, NPVВ} = max{3617, 1269} = 3617.

Якби вартість капіталу, необхідного для фінансування аналізованих проектів, була б вищою від рівня внутрішньої норми відсотка, то цей проект мав би тоді від'ємну теперішню вартість (нетто), отже його слід було б відхилити через зменшування вартості фірми.

Аналізуючи різні показники та висуваючи різні гіпотези, які можуть мати місце на практиці у майбутньому, можна здійснити всебічний аналіз різних наявних альтернативних інвестицій (стратегій, варіантів), враховуючи ризик.

Має сенс скористатися одним із методів багатокритеріального аналізу та оптимізації, що подані в розділі 6.

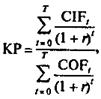

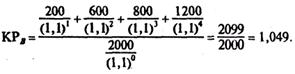

5. Індекс прибутковості — це показник, Ідо дозволяє оцінювати ефективність розглядуваних інвестиційних проектів. Він виражається як відношення теперішньої вартості потоку доходів нетто, що будуть одержані, до теперішньої вартості потоку затрат, що необхідні для реалізації цього проекту, тобто

(10.3)

(10.3)

де КР — індекс прибутковості; CIF — потік грошових доходів нетто, що можуть бути отримані у випадку реалізації проекту (складається з прибутків та амортизаційних відрахунків); COF — затрати, необхідні для реалізації інвестиційного проекту; Т — розглядуваний період часу (роки); r — норма дисконту з урахуванням ризиків.

Проекти, для котрих індекс прибутковості більший від одиниці (КР > 1), повинні бути допущені до реалізацій. Серед альтернативних проектів до реалізації слід обрати той, що характеризується більшою величиною показника прибутковості.

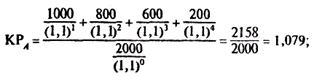

Приклад. Маємо два альтернативні інвестиційні проекти А та В. Норма дисконту з урахуванням ризику однакова для цих проектів і дорівнює 10%. Решта даних приведена в табл. 10.2.

Розв'язання. Скориставшись формулою (10.3), одержимо:

для проекту А

для проекту В

Отже, обидва розглядувані інвестиційні проекти є ефективними з точки зору показника — індексу прибутковості. Якщо є така можливість, то обидва проекти можуть бути залученими до інвестиційної програми фірми, якщо ж ці проекти один одного взаємно вилучають, то для реалізації доцільно прийняти проект А, бо КРА > КРВ.

Розглянемо ще один приклад застосування наведених вище оцінок.

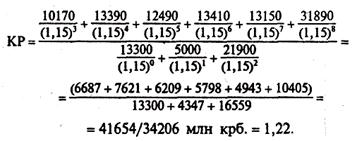

Приклад. Фірма переходить на випуск нової продукції у зв'язку з конверсією. Менеджерам і їх команді вдалося зібрати всі дані, необхідні для оцінювання інвестицій.

Норма дисконту з урахуванням ризиків та інфляції дорівнює 15% (r = 0,15). Решту даних подамо для подальших розрахунків в табл. 10.5 у млн. крб.

Таблиця 10.5

| Год реализации затрат и доходов | Номинальные затраты и доходы | Сегодняшняя стоимость |

| - 13 300 | - 13 300 | |

| - 5 000 | - 4 347 | |

| - 21 900 | - 16 559 | |

| 10 170 | 6 687 | |

| 13 330 | 7 621 | |

| 12 490 | 6 209 | |

| 13 410 | 5 798 | |

| 13 150 | 4 943 | |

| 31 830 | 10 405 | |

| Чистая (нетто) сегодняшняя стоимость | + 7 457 |

За цими даними необхідно оцінити ефективність проекту.

Розв'язання. Не важко підрахувати, що період окупності проекту становить приблизно три роки і два місяці, тобто затрати окупляться в 2001 році. Оскільки це єдиний проект, то нема з чим і порівнювати цей результат.

Розсудливі інвестори пропонують розглядати щонайменше три альтернативних варіанти інвестування [58].

Щодо показника теперішньої вартості (нетто), то в таблиці бачимо (останній рядок), що ця величина додатня, тобто цей проект є ефективним.

Внутрішня норма відсотка (IRR) цього проекту (процес обчислень опускаємо) становить IRR = 20,18%. Що визначає верхню межу вартості капіталу, за якою проект був би ще ефективним.

Обчислюючи індекс прибутковості цього проекту, одержимо

Цей показник свідчить про ефективність цього проекту.

Можемо бути впевненими, що аналізований проект є ефективним з точки зору прийнятих критеріїв. Отже, фірма може залучити цей проект до своєї інвестиційної програми.

Зазначимо, що далеко не завжди на початкових етапах розгляду та аналізу інвестиційних проектів можна досить швидко і за прийнятну ціну одержати всі необхідні дані (числові).

З іншого боку, прогноз щодо майбутнього, в останньому прикладі це прогноз на 1996—2003 pp., слід розглядати не лише точкові оцінки, а й прогнозовані інтервали значень відповідних показників.

Обсяги майбутніх доходів та видатків необхідно оцінювати за ймовірнісними варіантами на інтервалах їх значень, застосовуючи методику сценарного підходу, а також мати і ймовірності цих-варіантів, сценаріїв.

Відомі методи, що дозволяють оцінити інвестиційні (інноваційні) проекти і за такої ситуації, коли використовується «м'яка», вербальна інформація [9, 13, 15, 26, 54].