2015-01-30

2015-01-30 1611

1611К показателям эффективности использования основных производственных фондов относятся:

1) коэффициент фондоотдачи (ФО);

2) коэффициент фондоемкости (ФЕ);

3) относительная экономия (высвобождение) основных производственных фондов ( ).

).

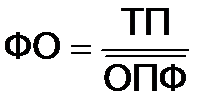

Коэффициент фондоотдачи определяется как отношение стоимости произведенной продукции (работ, услуг) в ценах предприятия-изготовителя (ТП) к средней стоимости основных производственных фондов (ОПФ) за анализируемый период:

(3.3)

(3.3)

Значение ОПФ рассчитывается исходя из первоначальной (восстановительной) стоимости как средняя хронологическая величина.

Коэффициент фондоотдачи показывает, сколько продукции (работ, услуг) получает организация с каждого рубля (100 руб., 1000 руб.), вложенного в основные средства. Показатель фондоотдачи может исчисляться и в натуральных измерителях при выпуске однородной продукции. Он более точно характеризует эффективность использования основных производственных фондов.

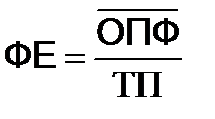

Коэффициент фондоемкости определяется как отношение средней стоимости основных производственных фондов к стоимости произведенной продукции в ценах предприятия-изготовителя:

(3.4)

(3.4)

Коэффициент фондоемкости – обратный показатель коэффициента фондоотдачи. Он отражает стоимость основных производственных фондов, приходящуюся на рубль (100 руб., 1000 руб.) стоимости произведенной продукции. Рост фондоотдачи приводит к относительной экономии (высвобождению) основных производственных фондов ( ). Она определяется следующим образом:

). Она определяется следующим образом:

(3.5)

(3.5)

где  - стоимость основных производственных фондов соответственно за анализируемый и базовый периоды;

- стоимость основных производственных фондов соответственно за анализируемый и базовый периоды;  - индекс объема продукции (работ, услуг).

- индекс объема продукции (работ, услуг).

Показатели эффективности использования материальных ресурсов

К показателям эффективности использования материальных ресурсов относятся:

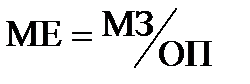

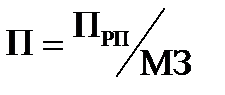

1) показатель материалоемкости продукции (МЕ), определяемый как отношение стоимости потребленных при производстве продукции материальных затрат (МЗ) к объему ее выпуска, выраженному в ценах предприятия-изготовителя (ОП):

. (3.6)

. (3.6)

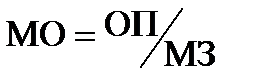

2) показатель материалоотдачи (МО), показывающий, сколько выпущено продукции на каждую единицу материальных затрат:

. (3.7)

. (3.7)

Он является обратной величиной по отношению к показателю материалоемкости.

3) прибыль на рубль материальных затрат, определяемая делением суммы прибыли от продаж ( ) на сумму материальных затрат организации за период:

) на сумму материальных затрат организации за период:

. (3.8)

. (3.8)

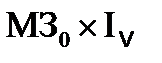

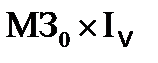

4) показатель относительной экономии (перерасхода) материальных затрат (Э), определяемый как разность между фактической суммой материальных затрат, учтенных в себестоимости продукции ( ), и базовой величиной затрат, персчитанной на индекс объема продукции (

), и базовой величиной затрат, персчитанной на индекс объема продукции ( ):

):

. (3.9)

. (3.9)

Вычитаемое  в формуле (3.9) представляет собой условную величину материальных затрат, которые были бы произведены на фактический объем продукции при сохранении базового уровня ее материалоемкости.

в формуле (3.9) представляет собой условную величину материальных затрат, которые были бы произведены на фактический объем продукции при сохранении базового уровня ее материалоемкости.

Говоря о показателях материалоемкости продукции и материалоотдачи, следует учитывать, что они будут характеризовать динамику эффективности использования материальных ресурсов лишь при условии, если числитель и знаменатель показателей выражены в сопоставимых с базовым периодом ценах продукции и материальных ресурсов.

Показатели эффективности использования оборотных активов

Общепринятыми характеристиками эффективности использования оборотных активов (оборотных средств или оборотного капитала) являются показатели их оборачиваемости. Ускорение оборачиваемости способствует сокращению потребности в оборотных средствах, приросту объема продукции, увеличению суммы получаемой прибыли и, следовательно, повышению устойчивости финансового состояния организации.

Для измерения оборачиваемости оборотных активов принято использовать следующие показатели:

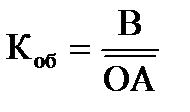

1) коэффициент оборачиваемости (Коб), отражающий количество оборотов активов за анализируемый период:

(3.10)

(3.10)

где В – выручка от продаж (без косвенных налогов); ОА – средняя стоимость остатка оборотных активов за анализируемый период, которую следует рассчитывать по формуле средней хронологической исходя из остатков оборотных активов в бухгалтерских балансах на начало отчетного года и на конец каждого месяца отчетного периода;

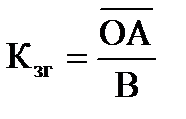

2) коэффициент закрепления (загрузки) оборотных активов (Кзг), отражающий величину оборотных активов, приходящуюся на один рубль объема продаж (без косвенных налогов):

, (3.11)

, (3.11)

т.е. Кзг является показателем, обратным Коб;

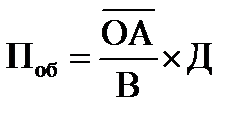

3) средняя продолжительность (длительность) одного оборота оборотных активов в днях (Поб), отражающая количество дней, в течение которых оборотные активы совершают полный оборот:

, (3.12)

, (3.12)

где Д – количество дней в анализируемом периоде (обычно принято принимать в расчет 30 дней – за месяц, 90 дней – за квартал, 180 дней – за полугодие, 270 дней – за девять месяцев и 360 дней – за год).

В аналитической практике наибольшее применение получил последний показатель, т.е. продолжительность одного оборота активов в днях.

Литература

(7); (8); (9); (10); (13)

1. Дайте определение понятия экономической эффективности функционирования организации.

2. Охарактеризуйте обобщающие показатели экономической эффективности.

3. Охарактеризуйте частные показатели экономической эффективности.

ТЕМА 4. ОРГАНИЗАЦИЯ ЭКОНОМИЧЕСКОГО АНАЛИЗА