2015-01-30

2015-01-30 1052

1052Хотя в налоговой философии преобладает первый принцип, осуществлять налоговую политику необходимо так, чтобы налоговая система была эффективной. Ведь стремление пополнить государственный бюджет, увеличивая налоговый прессинг, может привести к противоположным результатам: у производителя при взгляде на высокие налоги «опускаются руки», он уходит в «теневую» экономику либо отдает предпочтение спекулятивным операциям.

Примером крупномасштабных мероприятий по стимулированию общей экономической конъюнктуры может служить крупное снижение налоговых ставок в начале 80-х годов XX в. в США. Теоретическим обоснованием этой программы стали расчеты американского экономиста А.Лаффера, доказавшего, что снижение налоговых ставок до предельной оптимальной величины способствует подъему производства и росту доходов.

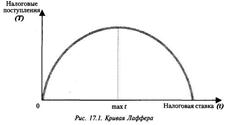

Согласно рассуждениям А.Лаффера, чрезмерное повышение налоговых ставок на доходы корпораций снижает у них стимулы к капиталозатратам, тормозит НТП, замедляет экономический рост. Графическое отображение зависимости между доходами бюджета и динамикой налоговых ставок получило название кривой Лаффера. На рисунке по горизонтали отмечена налоговая ставка (tax — t), по вертикали — налоговые поступления в бюджет (tax revenues — Т).

Таким образом, кривая Лаффера описывает связь между ставками налогов и налоговыми поступлениями в бюджет: по мере роста ставок налога от 0 до 100% доходы государственного бюджета будут сначала расти от 0 до какого-то максимального уровня, а затем снижаться опять до 0. 100-процентная ставка налога — это конфискационная мера, прекращающая производство.

На рис. 27.2 по оси ординат отложены налоговые ставки R, по оси абсцисс — поступления в бюджет (V).

Помимо пополнения бюджета налоги выполняют широкие регулирующие функции в экономике. Манипулирование налоговыми ставками — один из методов осуществления государственного регулирования. Далее мы рассмотрим именно регулирующую функцию налогов.