2015-01-07

2015-01-07 804

804Характеристики экономических итогов определяют стопроцентную результативность домашней работы компании. Главными из числа данных характеристик считаются характеристики заработка и доходы, что в обстоятельствах базарной экономики является базу финансового формирования компании. Доход, точно окончательный экономический итог работы компании предполагает собою разность среди единой суммой прибыли и расходами в изготовление и реализацию продукта с учетом потерь с разных домашних действий. Нежели более компания осуществит доходной продукта, этим более приобретет доходы, этим правильнее его экономическое положение. С целью рассмотрения экономических итогов применяются подобные характеристики доходы: прибыль с осуществлении продукта, трудов, услуг, совокупный прибыль, балансовая доход, экономические итоги с внереализационных действий, налогооблагаемая доход, очищенная доход, эффективность.

Прибыль считается один с ключей развития бюджетов различных степеней, внебюджетных фондов. Возлюбленная действует в финансовые затраты в варианте налогов и наравне с иными прибыльными поступлениями применяется с целью финансирования социальных нужд, обеспечивания исполнения страной собственных функций, муниципальных вкладывательных, производственных, учено-промышленных и общественных проектов.

Прибыль точно основной итог коммерсантской работы гарантирует необходимости наиболее компании и страны в полном. Следовательно, прежде всего в целом, немаловажно установить структура доходы компании. Совокупный размер доходы компании предполагает собою совокупный прибыль.

Планирование доходы – сложная доля экономического планирования. Оно прокладываться согласно абсолютно всем типам работы компании (компании).

Раздельное планирование обусловлено различиями в методологии исчисления и налогообложении прибыли от различных видов деятельности. В процессе разработки финансовых планов учитываются все факторы, влияющие на величину прибыли, и моделируются финансовые результаты о принятия различных управленческих решений.

Нераспределенная прибыль, иногда называемая остаточной прибылью, - это источник самофинансирования предприятия, и инструмент решения финансовых проблем, что очень важно – без привлечения какой либо, как правило, платной помощи.

Достижение высоких результатов работы предприятия предполагает управление процессом формирования, распределения и использования прибыли. Управление включает в себя анализ прибыли её планирование и постоянный способ её увеличения.

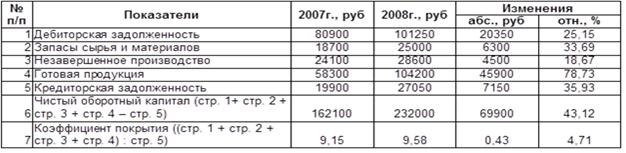

Таблица 4

Анализ оборачиваемости оборотного капитала

Выводы:

Объем реализованной продукции в 2008г. на 12,21% выше, чем в 2007г., а себестоимость реализованной продукции выше на 5,7%. Вложения в запасы и дебиторскую задолженность за вычетом кредиторской задолженности возросли с 99600 тыс. руб. до 126250 тыс. руб. или на 26,75%, что непропорционально росту объема продаж и свидетельствует о неудовлетворительном контроле периодов оборачиваемости оборотного капитала. Прирост чистого оборотного капитала на 69900 тыс. руб. означает, что чистые поступления от прибыли 2008г на 19500 тыс. руб. больше той величины, которую можно было бы получить при отсутствии прироста запасов и дебиторской задолженности (за вычетом кредиторской задолженности) в течение 2008г., поэтому компании, возможно, придется брать ненужную банковскую ссуду. Значительное увеличение чистого оборотного капитала означает, что в текущие активы вкладывается слишком много долгосрочных средств.

Коэффициент общей ликвидности без учета наличности и краткосрочных ссуд свыше 9:1 (текущие активы в 9 раз больше краткосрочных обязательств) можно считать слишком высоким. Причины роста чистого оборотного капитала:

1) рост объема продаж; 2) увеличение периодов оборачиваемости.

Вторая из перечисленных причин менее существенна. Длительность оборота запасов сырья и материалов увеличилась с 44,88 до 49,15 дней, несмотря на то, что это увеличение было компенсировано продлением срока кредита, предоставляемого поставщиками с 40 до 44 дней. Срок кредита для дебиторов увеличился с 60,99 до 68,03 дней. Этот срок представляется слишком большим. Однако наиболее серьезным изменением было увеличение продолжительности оборота готовой продукции с 59,97 до 101,38 дня, причем точную причину этого установить не представляется возможным.

Список литературы

1. Буряковский В.В. Финансы предприятий: учебник – М, 2010

2. Бригхэм Ю., Гапенски Л. Финансовый менеджмент: Полный курс: в 2-х т. – СПб: Экономическая школа, 2011.

3. Джеймс К. Ван Хорн, Джон М. Вахович Основы финансового менеджмента. – М.: Финансы и статистика, 2012.

4. Ковалев В.В. Финансовый менеджмент. Теория и практика – М.: Финансы и статистика, 2009.

5. Колчина Н.В. Финансовый менеджмент – М.: Юнити, 2009

6. Ли Ч.Ф., Финнерти Дж. Финансы корпораций: теория, методы и практика. – М.: Инфра-М, 2012.

7. Лукасевич И.Я. Финансовый менеджмент. – М.: ЭКСМО, 2010г.

8. Поляк Г.Б. Финансовый менеджмент – М.: Волтерс Клувер, 2009.

9. Ткаченко Е.А. Рогова Е.М Финансовый менеджмент – М.: Юрайт, 2011

10. Четыркин Е.М. Финансовая математика. – М.: Дело, 2010.

11. Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебник. – М.: Инфра-М, 2011.

12. Юджин Ф. Бригхэм, Майкл С. Эрхардт Финансовый менеджмент. – СПб: Питер, 2010.

13. www.consultant.ru — Справочная правовая система

Размещено на Allbest.ru

[1] Юджин Ф. Бригхэм, Майкл С. Эрхардт Финансовый менеджмент. – СПб: Питер, 2010. с. 115

[2] Ковалев В.В. Финансовый менеджмент. Теория и практика – М.: Финансы и статистика, 2009. с. 78

[3] Лукасевич И.Я. Финансовый менеджмент. – М.: ЭКСМО, 2010г. с. 205

[4] Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебник. – М.: Инфра-М, 2011.

[5] Поляк Г.Б. Финансовый менеджмент – М.: Волтерс Клувер, 2009 с. 97

[6] Буряковский В.В. Финансы предприятий: учебник – М, 2010 с. 93

[7] Ли Ч.Ф., Финнерти Дж. Финансы корпораций: теория, методы и практика. – М.: Инфра-М, 2012. с. 122

[8] Ткаченко Е.А. Рогова Е.М Финансовый менеджмент – М.: Юрайт, 2011 с. 230

[9] Четыркин Е.М. Финансовая математика. – М.: Дело, 2010. с. 207

[10] Поляк Г.Б. Финансовый менеджмент – М.: Волтерс Клувер, 2009 с. 174

[11] Ковалев В.В. Финансовый менеджмент. Теория и практика – М.: Финансы и статистика, 2009. с. 39