2015-01-07

2015-01-07 8325

8325Выборочный коэффициент корреляции является одним из основных показателей тесноты связи между двумя переменными. При изучении зависимости переменной Y от переменной Х выборочный коэффициент корреляции обозначается как rxy. При изучении зависимости переменной Х от переменной Y выборочный коэффициент корреляции обозначается как ryx.

Выборочный коэффициент корреляции является оценкой коэффициента корреляции Pxy генеральной совокупности.

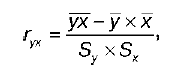

Выборочный парный коэффициент корреляции ryx:

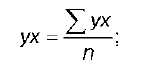

где ух – среднее арифметическое произведения факторной и результативной переменных:

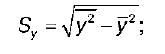

S y – выборочное среднеквадратическое отклонение результативной переменной у, показывающее, на сколько единиц в среднем отклоняются значения результативной переменной у от ее среднего значения y–:

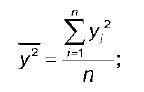

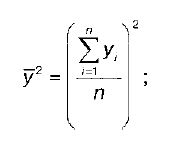

у 2 – среднее значение из квадратов значений результативной переменной у:

y2 – квадрат средних значений результативной переменной у:

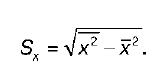

S x – выборочное среднеквадратическое отклонение факторной переменной х, показывающее, на сколько единиц в среднем отклоняются значения факторной переменной х от ее среднего значения x:

Выборочный коэффициент корреляции обладает следующими свойствами:

1) по абсолютной величине выборочный коэффициент корреляции не превосходит единицы: | r yx | ≤ 1, или –1 ≤ ryx ≤ 1;

2) если ryx = 0, т. е. выборочный коэффициент корреляции равен нулю, то переменные Y и Х не связаны статистической зависимостью. В этом случае проведение регрессионного анализа между исследуемыми переменными считается нецелесообразным;

3) если |ryx| = 1, т. е. выборочный коэффициент корреляции по абсолютной величине равен единице, то наблюдаемые значения исследуемых переменных связаны линейной функциональной зависимостью;

4) `если выборочный коэффициент корреляции принадлежит интервалу от нуля до единицы, то связь между исследуемыми переменными прямая; если же выборочный коэффициент корреляции принадлежит интервалу от нуля до минус единицы, то связь между исследуемыми переменными обратная.