2015-01-21

2015-01-21 1605

1605Так, достижение высокой рентабельности при помощи направления финансовых средств в какую-либо одну, наиболее

прибыльную сферу деятельности может привести к потере

ликвидности, т. е. прерыванию процессов производства и обращения товаров на других стадиях, удлинению финансового

цикла. С другой стороны излишнее связывание финансовых

средств (например, в производственных запасах) также удлиняет финансовый цикл и означает относительный отток средств из более рентабельного производства.

Динамичное развитие достигается жертвованием либо высокой платежеспособностью, либо прибыльностью деятельности.

2 Инвестиционная политика предприятия

Инвестиции - это все виды имущественных и интеллектуальных ценностей, вкладываемых инвестором в объекты предпринимательской деятельности в целях получения прибыли. Термин «инвестиции» происходит от латинского слова «invest», что означает «вкладывать». В более широкой трактовке инвестиции выражают вложения капитала с целью последующего его увеличения. Причины, обуславливающие необходимость инвестиций, могут быть различны, однако в целом их можно подразделить на три вида:

1. обновление имеющейся материально-технической базы

2. наращивание объемов производственной деятельности

3. освоение новых видов деятельности.

Инвестиции осуществляют юридические и физические лица, которые по отношению к степени коммерческого риска подразделяются на инвесторов, предпринимателей, спекулянтов и игроков.

Инвестор - это тот, кто при вложении капитала (большей частью не собственного) думает, прежде всего о минимизации риска и чаще выступает посредником.

Предприниматель - это тот, кто вкладывает свой собственный капитал при определенном риске.

Спекулянт - это тот, кто готов идти на определенный, заранее рассчитанный риск.

Игрок - это тот, кто может пойти на любой риск.

Инвестициями, выступающими в форме инвестиционных товаров, являются:

- движимое и недвижимое имущество (здания и сооружения, машины и оборудование, транспортные средства, вычислительная техника и др.);

- денежные средства, целевые банковские вклады, акции, облигации и т.д.;

- имущественные права, вытекающие из авторского права, лицензии, патенты, ноу-хау, программные продукты и другие интеллектуальные ценности;

- право пользования землей, недрами и другими природными ресурсами.

Инвестиционная деятельность представляет собой вложения инвестиций (инвестирование) и совокупность практических действий юридических лиц, граждан и государства по реализации инвестиций.

Инвестирование в создание и воспроизводство осуществляется в форме капитальных вложений. Инвестиции различают следующим образом: финансовые инвестиции, материальные инвестиции, нематериальные инвестиции.

Финансовые инвестиции - это инвестиции (вложения финансовых средств) в акции, облигации и другие ценные бумаги, в долю уставного капитала в других предприятиях, кредитование (за счет собственных средств других предпринимателей).

Материальные инвестиции - это вложения капитала в материальные объекты (недвижимость, оборудование, материальные запасы и т.д.), т.е. вложения в основной капитал и на прирост материально-производственных запасов.

Нематериальные инвестиции - это вложения финансовых средств в нематериальные структуры (повышение квалификации сотрудников предприятия, передача лицензий, ноу-хау, социальные мероприятия и др.), обеспечивающие воспроизводство капитала. Нематериальные инвестиции включают также в себя вложения финансовых средств в рекламу, инновации (изобретения, новые технические решения), служащие основой для развития производства.

На первоначальном этапе целесообразно определить, куда выгоднее вкладывать средства: в производство, ценные бумаги, недвижимость и др. При инвестировании рекомендуется соблюдать следующие правила:

1) чистая прибыль от данного вложения превышает чистую прибыль от помещения средств в банковский депозит;

2) рентабельность данного проекта с учетом фактора времени (временной стоимости денег) выше рентабельности альтернативных проектов;

3) рентабельность инвестиций определяется как отношение чистой прибыли к общему объему инвестиций, выше темпов роста инфляции;

4) рентабельность активов предприятия как отношение чистой прибыли к их общему объему после осуществления проекта увеличивается и в любом случае превышает среднюю ставку банковского процента по заемным средствам;

5) проект должен соответствовать стратегической линии предприятия с точки зрения формирования рационально ассортиментной структуры производства, сроков окупаемости затрат, наличия финансовых источников покрытия издержек, обеспечения стабильности поступления доходов от реализации проекта.

Инвестиции по продолжительности различают следующим образом: краткосрочные (1 год), среднесрочные (1-4 года), долгосрочные (более 4 лет).

По принципу хронологии инвестиции бывают: учредительные (начальные инвестиции) и текущие.

Инвестиции бывают венчурные (рисковые), прямые, портфельные, аннуитет.

Венчурный капитал - это инвестиции в форме выпуска новых акций, производимых в новых сферах деятельности, связанных с большим риском.

Прямые инвестиции - вложения в уставный капитал хозяйственного субъекта с целью извлечения дохода и получения прав на участие в управлении.

Портфельные инвестиции связаны с формированием портфеля и представляют собой приобретение ценных бумаг и других активов.

Аннуитет - инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени, например, после выхода на пенсию.

Инвестиции делятся на чистые и трансфертные. Чистые инвестиции - капиталовложения, направленные на поддержание и расширение основных фондов. Трансфертные инвестиции - инвестиции, носящие характер трансферта, - это затраты денег, ведущие лишь к смене собственника (например, покупка акций).

Согласно действующему законодательству, инвестиционная деятельность на территории РФ может финансироваться за счет:

- собственных финансовых ресурсов и внутрихозяйственных ресурсов инвестора (прибыль, амортизационные отчисления, денежные накопления и сбережения граждан и юридических лиц и др.),

- заемных финансовых средств инвестора (банковские и бюджетные кредиты, облигации займа и другие средства);

- привлечения финансовых средств инвестора (продажа акций, паевые и другие взносы членов трудовых коллективов, граждан, юридических лиц),

- денежных средств, централизуемых объединениями (союзами) предприятий, инвестиционных ассигнований из государственных бюджетов и внебюджетных фондов;

- иностранных инвестиций.

Инвестиции - протяженный по времени процесс, поэтому финансовому менеджеру необходимо при инвестировании учитывать:

- рискованность проектов, так как чем длительнее срок окупаемости, тем рискованнее проект;

- временную стоимость денег, так как с течением времени деньги изменяют свою ценность;

- привлекательность проектов по сравнению с альтернативными вложениями средств с точки зрения максимизации доходов и роста курсовой стоимости ценных бумаг акционеров предприятия при минимальной степени риска.

Часто инвесторы пытаются найти возможность идеального инвестирования. Это такой тип инвестиций, при котором инвестор может разместить свои деньги (если он этого желает) или забрать их по своему усмотрению и который позволяет производить достаточно безопасный оборот капитала, а при возможности и получать прибыль. Ничего необычного в подобном желании нет. Однако такая форма инвестиций не существует.

Идеального инвестирования не существует, но существует успешная стратегия вложения денег. Успешным можно назвать такое инвестирование, которое при разумном обороте дает прибыль быстрее, чем деньги начинают обесцениваться под воздействием инфляции. Это реальная цель идеального инвестирования.

Когда фирма собрала все инвестиционные предложения, начинается процесс их оценки и выбора. При этом составляется бизнес-план проекта с последующим подсчетом показателей эффективности инвестиций. Бизнес-план должен дать возможность инвестору сделать комплексную оценку проекта и, в первую очередь, показать, что имеются необходимые производительные и ресурсные возможности, возможна реализация проекта в приемлемые сроки, инвестирование проекта выгодно.

- Назовите причины, обуславливающие необходимость инвестиций.

- Что может являться инвестиционным товаром?

- Перечислите возможных инвесторов, подразделяющихся по отношению к степени риска?

- Что означает термин «инвестиции»?

- Какие виды инвестиций вы знаете?

- Какие правила необходимо соблюдать для успешного инвестирования?

- Составьте классификацию инвестиций.

- На какие средства может осуществляться инвестиционная деятельность?

Тема 3.2 Основы инвестиционного анализа

1. Статические методы оценки инвестиционных проектов.

2. Динамические методы оценки инвестиционных проектов.

3. Пример инвестиционного анализа проектов

Существуют различные способы оценки проектов. В основе всех методов анализа лежит сравнение их по срокам окупаемости (чем длиннее эти сроки, тем рискованнее проект), временной стоимости денег (с течением времени деньги изменяют свою ценность), их привлекательности по сравнению с альтернативными возможностями вложения средств.

Базой для расчетов всех показателей эффективности инвестиционных проектов является вычисление чистого потока денежных средств, который определяется как разность текущих доходов (приток) и расходов (отток), связанных с реализацией инвестиционного проекта. С финансовой точки зрения потоки текущих доходов и расходов, а также чистый поток денежных средств полностью характеризуют инвестиционный проект.

Общим критерием эффективности инвестиционного проекта является уровень прибыли, полученной на вложенный капитал. При этом под прибыльностью (доходностью) понимается не просто прирост капитала, а такой темп его роста, который полностью компенсирует общее изменение покупательной способности денег в течение рассматриваемого периода, обеспечивает минимальный уровень доходности и покрывает риск инвестора, связанный с осуществлением проекта.

Проблема оценки привлекательности инвестиционного проекта заключается в определении уровня его доходности. Существуют два основных подхода к решению этой проблемы, в соответствии с которыми методы оценки эффективности инвестиций можно разделить на две группы: простые (статические), динамические (методы дисконтирования).

1 Статические методы оценки эффективности инвестиций:

1. Коэффициент «прибыль - затраты» BCR (Benefit Cost Ratio) определяется следующим образом:

ВСЕ = NB/I,

где NB (Net Benefit) - чистая прибыль за период эксплуатации проекта, I - сумма инвестиций (Investment).

Если прибыль от инвестиций за время действия проекта превосходит затраты (т.е. если коэффициент «прибыль — затраты» больше I), проект будет считаться приемлемым. Если менеджеру надо выбрать один из нескольких проектов, то преимущество имеет проект с наивысшим показателем коэффициента «прибыль - затраты».

2. Срок окупаемости - это ожидаемый период возмещения первоначальных вложений из чистых поступлений (чистой прибыли), где чистые поступления представляют собой денежные поступления за вычетом расходов. Этот показатель рассчитывается следующим образом:

РР = I/YNB,

где РР (Payback Period) - срок окупаемости, I - инвестиции, YNB (Yearly net benefit) - годовая чистая прибыль.

Срок окупаемости инвестиций связан с ликвидностью. Чем быстрее проект окупит первоначальные затраты, тем лучше.

Оба приведенных показателя могут быть полезны для быстрой относительной оценки проектов, но оба имеют очевидные недостатки. Оба показателя не учитывают распределения финансового потока во времени, рассматривая одни и те же величины прибыли, полученные в любой момент времени, как равноценные. Показатель срока окупаемости не учитывает доходов, которые могут быть получены после истечения этого срока.

2 Динамические методы оценки эффективности инвестирования:

1. Дисконтированный срок окупаемости инвестиционного проекта (Discounted Payback Period) DPP.

Метод DPP вычисляет чистые денежные поступления по соответствующей учетной ставке и определяет, какое количество лет потребуется для этих дисконтированных денежных потоков, чтобы они окупили первоначальные затраты на инвестиции.

Метод DPP - более совершенный метод оценки инвестиционных проектов по сравнению со сроком окупаемости инвестиций (РР). Метод DPP обладает следующими преимуществами:

1) учет временного аспекта стоимости денег и ликвидности проекта;

2) четкий критерий приемлемости (проект принимается, если он окупает себя в течение своего срока жизни).

Недостаток: не принимает в расчет все денежные потоки после завершения срока осуществления проекта.

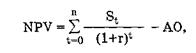

Чистая настоящая стоимость (Net Present Value) - это разница между приведенной к настоящему времени (с помощью дисконтирования) суммы поступления от реализации проекта и суммой инвестиционных и других затрат, возникающих в ходе реализации проекта.

где NPV - приведенная стоимость проекта;

St - денежные поступления в год t;

г - норма дисконта;

АО - текущая (приведенная) стоимость издержек проекта;

п - срок жизни проекта.

Критерий принятия решений в методе NPV одинаков для любых видов инвестиций и организаций, если NPV положительна (т.е. больше нуля), инвестиционный проект следует принять и наоборот.

2. Индекс доходности (PI) является модификацией метода NPV и использует ту же самую информацию дисконтированных денежных потоков, как и метод NPV.Однако вместо нахождения разницы между первоначальными затратами и текущей стоимостью будущих доходов, PI определяет соотношение этих показателей. Общая формула выглядит так: