2015-02-24

2015-02-24 983

983При исследовании временных рядов экономических показателей выделяют составляющие, которые с экономической точки зрения несут разную содержательную нагрузку. Основными структурообразующими элементами являются:

§ тенденция (тренд) − T,

§ циклические колебания − C,

§ сезонные колебания − Se,

§ случайные колебания − U.

Пусть временным рядом является последовательность y 1, y 2,..., yi,..., yn. Первые три составляющие часто объединяют в одну детерминированную и рассматривают модель ряда в виде yi = fi + ui.

Тренд соответствует медленному долговременному изменению, обусловленному ростом популяции, технологическими процессами и другими долговременными воздействиями.

Циклическая (конъюнктурная) составляющая является результатом действия факторов, циклически изменяющихся со временем, т.е. содержащих возрастающие и убывающие фазы. Характерным примером служат циклы деловой активности, демографические, инвестиционные и т.п. Циклическое изменение не обязательно периодично.

Сезонная составляющая обусловлена действием некоторого периодически повторяющегося в определенное время года, месяца, недели или суток механизма, связанного с сезонами или ритмами человеческой активности. Период таких колебаний (в отличие от циклических) не превышает года.

Случайная составляющая не поддается учету и регистрации, образована в результате суперпозиции большого числа внешних факторов, не участвующих в формировании детерминированной составляющей.

Предметом анализа временного ряда является выделение и изучение указанных компонент ряда. Как правило, − в рамках одной из моделей ряда, либо аддитивной yi = T + C + Se + U, либо мультипликативной yi = T × C × Se × U, либо смешанной yi=T × C × Se + U. Выбор модели ряда выполняется априорно, исходя из предварительного анализа динамики процесса: если амплитуда колебаний остается примерно постоянной, имеет место аддитивная модель; если амплитуда колебаний увеличивается (уменьшается) со временем, то имеет место мультипликативная модель.

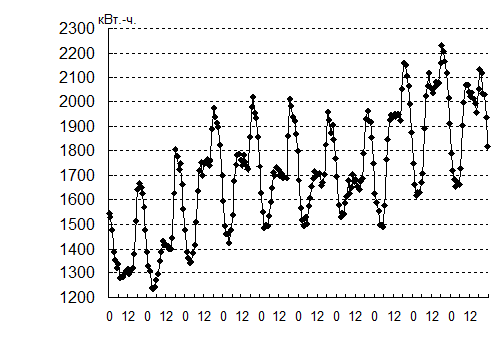

Рис. 9.5. Почасовая динамика потребления электроэнергии, тыс. кВт.-ч. (0 часов − начало суток)

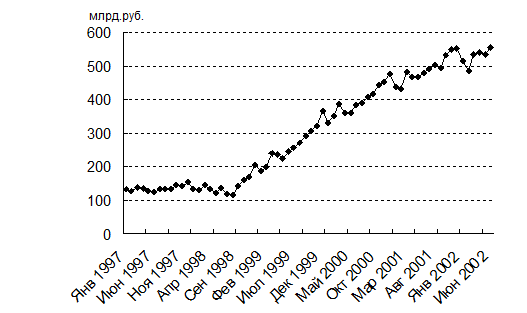

Рис. 9.6. Месячная динамика объема промышленного производства, млрд. руб.

Некоторые составляющие могут отсутствовать в тех или иных рядах. В результате анализа временного ряда необходимо определить, какие из неслучайных составляющих присутствуют в разложении ряда, построить для них хорошие оценки, подобрать модель, описывающую поведение остатков и оценить ее параметры.

На рис. 9.5-9.8 приведены примеры временных рядов, иллюстрирующие присутствие в них указанных компонент. График на рис. 9.9 демонстрирует сезонные колебания в течение суток с двумя пиками в середине дня и в вечерние часы. Также для динамики на рис. 9.9 характерно наличие восходящего тренда.

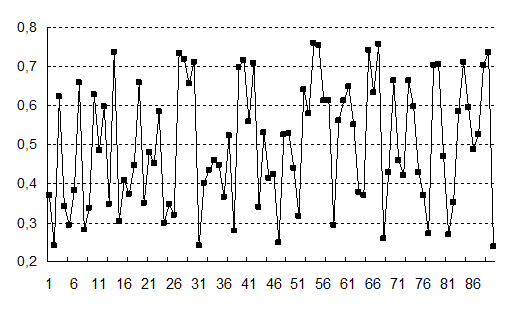

Рис. 9.7. Случайные колебания (получены с помощью имитации нормального распределения)

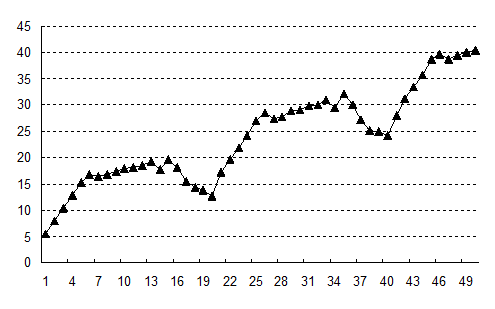

Рис. 9.8. Циклические колебания (получены с помощью имитации)

На рис. 9.6 для месячной динамики объема промышленного производства характерно наличие трендовой составляющей, существенно растущей после 1998 года, а также пиков производства в последний месяц года. На рис. 9.7 представлен временной ряд, состоящий только из случайной компоненты. На рис. 9.8 представлены циклические колебания, состоящие из суммы двух разнопериодных колебаний с периодом 10 лет и 20 лет. Также уровни ряда содержат линейный возрастающий тренд и случайные колебания.

Отметим, что наличие случайной составляющей предполагается во всех временных рядах, отражающих динамику экономических явлений.