2015-02-24

2015-02-24 1567

1567Издержки – это совокупность затрат предприятия. Издержки бывают переменные и постоянные. Переменные – это те, которые изменяются с изменением объёма производства. Они включают в себя материальные затраты, заработную плату основных производственных рабочих с отчислениями согласно принятой ставке и коммерческие расходы. В данной курсовой работе все переменные издержки рассчитываются на одно изделие.

С целью определения переменных издержек необходимо рассчитать величину отдельных статей и элементов затрат.

Расчёт выполняю в следующей последовательности:

2.1. затраты на сырье и материалы

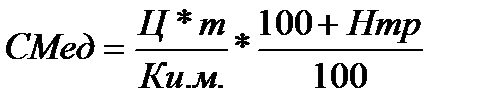

Стоимость материаловвычисляю по формуле:

,

,

где Ц – цена 1 кг. материала руб. (7650);

m – масса изделия, кг.(2,0);

Ки.м. – коэффициент использования материала (0,90);

Нтр – норма транспортно-заготовительных расходов (5%);

р.

р.

Стоимость материалов на программу выпуска составит:

р.

р.

Затраты на материалы (за вычетом возвратных отходов) составят:

МЗ = СМпрог – Сотх

Сотх. составляют 10% от стоимости основных материалов

Сотх.= 3302250000* 0,1 = 330225000 р.

МЗ = 3302250000 – 330225000 = 2972025000 р.

2.2. Затраты на оплату труда основных производственных рабочих рассчитываются в следующем порядке:

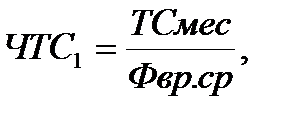

– рассчитывается часовая тарифная ставка 1-го разряда:

где ТСмес – месячная тарифная ставка 1-го разряда, принимаю размер ставки 1-го разряда равным 2100 тыс.руб;

Фвр.ср. – среднее время работы одного рабочего за месяц, час(167,3).

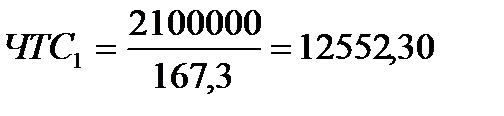

р.

р.

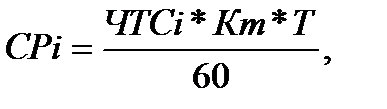

Рассчитываю сдельную расценку для каждой операции по формуле:

где СР – сдельная расценка на данной операции, руб.;

ТС – часовая тарифная ставка рабочего, выполняющего данную операцию;

Кm – повышающий тарифный коэффициент соответствующего разряда;

Т – трудоёмкость обработки изделия на данной операции.

Таблица 2.1 – тарифные коэффициенты

| Разряд | Коэффициент | Часовая тарифная ставка |

| 1,35 1,57 1,73 1,9 | 16945,60 19707,11 21715,48 23849,37 |

СР1 = 12552,30 * 1,73 * 1,05 / 60 = 380 р.

СР2 = 12552,30 * 1,57 * 1,01 / 60 = 331,74р.

СР3 = 12552,30 * 1,90 * 0,94 / 60 = 373,64р.

СР4 = 12552,30 * 1,57 * 0,96 / 60 = 315,31р.

СР5 = 12552,30 * 1,35 * 1,10 / 60 = 310,67р.

СР6 = 12552,30 *1,73 * 1,04 / 60 = 376,40р.

Сдельная расценка на изделие равна сумме сдельных расценок по операциям:

СРизд = ∑СРi.

СРизд = 380 + 331,74 + 373,64 + 315,31 + 310,67 + 376,40 = 2087,76р.

Заработная плата основных производственных рабочих на одно изделие равна сдельной расценке на это изделие:

ЗПосн.= ∑СРизд.= 2087,76 руб.

Заработная плата основных производственных рабочих на программу выпуска составит:

руб.

руб.

Премия основным производственным рабочим составляет 35% от основной заработной платы и рассчитывается по формуле:

Просн = ЗПосн.прог * К пр,

где: Кпр – коэффициент, учитывающий премию основным производственным рабочим, Кпр = 0,35

Просн= 386235600 * 0,35 = 135182460 руб.

Дополнительная заработная плата основных рабочих составляет 15% от основной:

Затраты на оплату труда основных производственных рабочих составят:

ЗОТпр.р = ЗПосн.прог + Пр.осн + ЗПб.ос

ЗОТпр.р= 386235600 + 135182460 + 78212709 = 599630769 руб.

Отчисления от заработной платы производственных рабочих рассчитываются по формуле:

ОСН = ЗОТпр.р. * Сфзн/100

где: Сосн – ставка отчислений в фонд социальной защиты населения по действующему законодательству, 35%.

ОСН= 599630769 * 35 / 100 = 209870769,15 руб.