2015-02-27

2015-02-27 8875

8875Основная масса расчетов между предприятиями осуществляется безналичным путем, т. е. путем документального списания денежных средств с расчетного счета плательщика и зачисления их на расчетный счет получателя. Для осуществления безналичных расчетов необходимо открыть в банке расчетный счет. Кроме безналичных расчетов через расчетный счет в банке производят следующие операции:

-зачисление наличных денег на расчетный счет;

-выдача наличных денег с расчетного счета.

Перечень документов, необходимых для открытия расчетного счета юридическим лицам, созданным в соответствии с законодательством РФ

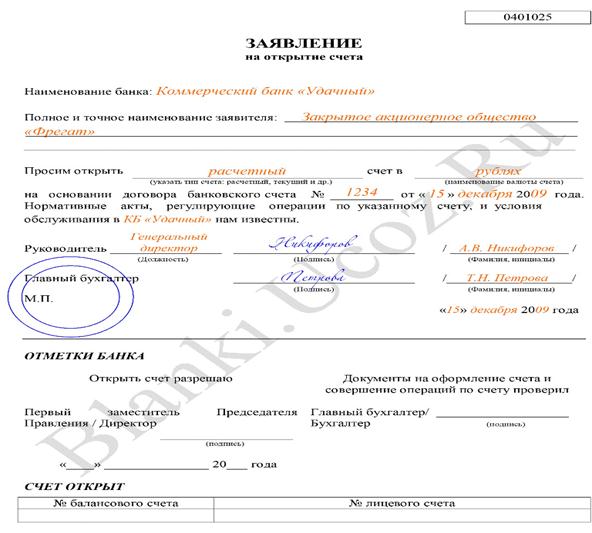

Заявление на открытие счета по форме, установленной Банком,заполненное и подписанное руководителем и главным бухгалтером (если предусмотрен) и скрепленное печатью Клиента - юридического лица;

Договор банковского счета по форме, установленной Банком,заполненный и подписанный руководителем и главным бухгалтером (если предусмотрен) и скрепленный печатью Клиента - юридического лица – два экземпляра;

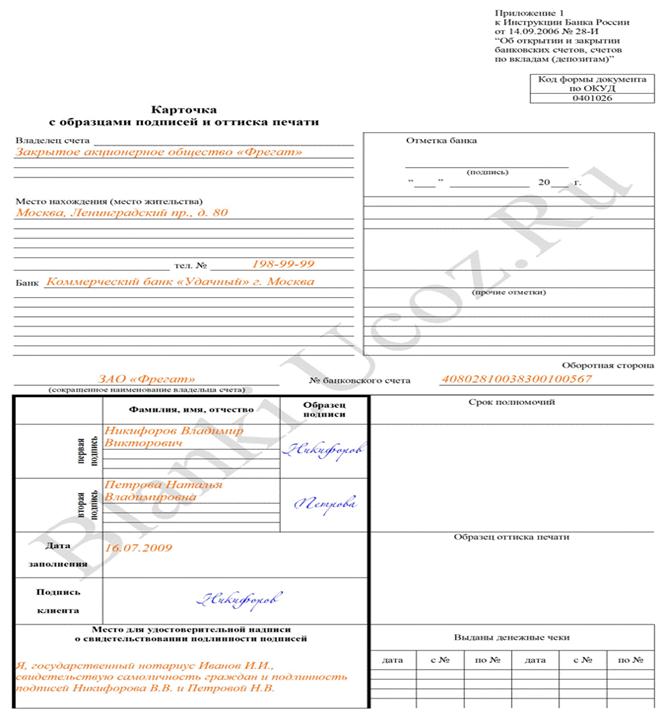

Карточка с образцами подписей лиц, имеющих право подписывать банковские документы и оттиска печати (нотариальнозаверенная либо изготовленная Банком);

Свидетельство о государственной регистрации юридического лица. Для юридических лиц, созданных до 01.07.2002 г. – Свидетельство о внесении записи в ЕГРЮЛ о юридическом лице, зарегистрированном до 01.07.2002 г;

Свидетельство о постановке на учет в налоговом органе;

Коды форм федерального государственного статистического наблюдения (информационное письмо об учете в ЕГРПО);

Учредительные документы: Копия устава (заверенная налоговыморганом илинотариусом) и (или) копия учредительного договора (заверенная налоговым органом или нотариусом) с последними изменениями и дополнениями, которые подтверждены соответствующими протоколами (решениями, договорами купли-продажи доли и т.д.), свидетельствами о государственной регистрации последних изменений;

Лицензии, на право осуществления деятельности, подлежащей лицензированию;

Трудовой договор (при наличии), протокол (Решение), приказ оназначении руководителя Клиента, документ, удостоверяющий личность руководителя Клиента;

а) Приказ о назначении, документ, удостоверяющий личностьглавногобухгалтера и (или) лиц, уполномоченных на ведение бухгалтерского учета.

б)В случае, если ведение бухгалтерского учета передано в порядке, установленном законодательством Российской Федерации, третьим лицам, и им предоставлено право второй подписи, необходимо представить документы, подтверждающие статус и полномочия указанных лиц (договор между Клиентом и третьим лицом, приказ о назначении, приказ о предоставлении права второй подписи, документ, удостоверяющий личность, доверенность (при наличии)).

в) Если руководитель Клиента ведет в случаях, предусмотренных законодательством Российской Федерации, бухгалтерский учет лично, необходимо представить приказ о возложении обязанностей по ведению бухгалтерского учета на руководителя;

Распорядительные акты, доверенности, документ, удостоверяющий личность представителя Клиента, в случае подписания им договора банковского счета;

Документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами, находящимися на расчетном счете (приказы, доверенности, документы, удостоверяющие личность), включая право распоряжения денежными средствами, находящимися на счете, с использованием аналога собственноручной подписи, если это предусмотрено договором;

Сведения о присутствии или отсутствии по своему местонахождению юридического лица, его постоянно действующего органа управления, иного органа или лица, которые имеют право действовать от имени юридического лица без доверенности (договор аренды, субаренды, свидетельство о праве собственности и т.д.);

Выписка из ЕГРЮЛ выданная не более чем за 5 дней до даты обращения заявителя (его представителя) в Банк (при наличии).

После открытия счета ему присваивается определенный номер и открывается лицевой счет, на котором отражаются все операции на расчетном счете предприятия.

Расходы, связанные с открытием расчетного счета учитываются как прочие расходы и отражаются по дебету счета 91/2 «Прочие расходы»:

1. Дт 91/2 «Прочие расходы» Кт 76 «Расчеты с разными дебиторами кредиторами» - отражена задолженность предприятия по открытию расчетного счета;

2. Дт 76 «Расчеты с разными дебиторами кредиторами» Кт 50 «Касса» - оплачены расходы по открытию расчетного счета.

Оплата услуг банка в учете отражается следующим образом:

1. Дт 91/2 «Прочие расходы» Кт 60 «Расчеты с поставщиками и подрядчиками» — отражена задолженность за услуги банка;

2. Дт 60 «Расчеты с поставщиками и подрядчиками» Кт 51 «Расчетные счета» — перечислено с расчетного счета за банковские услуги.

Предприятие может иметь несколько расчетных счетов, в том числе и в разных банках.

Списание денежных средств с расчетного счета организации производится только по распоряжению или с согласия владельца счета. Но иногда банк списывает денежные средства со счета клиента без его согласия: по исполнительным листам, по распоряжению финансовых органов, по решению арбитража, по собственной инициативе (суммы по процентам за пользование банковским кредитом, суммы за банковское обслуживание).

Прием, выдача наличных денежных средств и безналичные расчеты осуществляются с использованием документов специальной формы.

Сдача наличных денег на расчетный счет производится по объявлению на взнос наличными, которое состоит из трех частей: собственно объявление, квитанция и ордер. Собственно объявление остается в банке и служит основанием для зачисления наличных денежных средств на расчетный счет, квитанция выдается на руки вносителю денег, на основании ее оформляется расходный кассовый ордер и хранится квитанция с кассовыми документами. Ордер подтверждает факт зачисления денежных средств на расчетный счет и возвращается на предприятие с банковской выпиской, хранится с банковскими документами.

Получение наличных денег с расчетного счета производится по денежному чеку. Чеки сброшюрованы в чековую книжку, которую предприятие приобретает в банке и обязуется обеспечить ее сохранность. Использование чеков ведется в специальном журнале

ЖУРНАЛ РЕГИСТРАЦИИ ИСПОЛЬЗОВАНИЯ ДЕНЕЖНЫХ ЧЕКОВ

за_________________________20____г.

| Серия и номер чека | Дата выдачи и номер приходного кассового ордера | Средства по чеку | Примечание (причины неисполь-зования чеков) | |

| Назначение | Сумма, руб. | |||

| АН 3822150 | 12.01.2014г. | Командировочные расходы | 3000-00 | |

| И т.д. |

Безналичные расчеты чаще всего осуществляются с помощью платежных поручений, а также платежных требований - поручений, расчетных чеков, инкассовых поручений и т. д.

Денежный чек, платежное поручение, объявление на взнос наличными – первичные документы по отражению в учете операций по движению денег на расчетном счете.

Формы расчетов между плательщиком и получателем денежных средств определяются договором. Рассмотрим некоторые формы безналичных расчетов.

Расчеты платежными поручениями. Платежное поручение – распоряжение владельца счета банку о перечислении соответствующей суммы с его расчетного счета на расчетный счет получателя денег. Такими получателями могут быть поставщики, финансовые органы, страховые компании и др. организации. Таким образом, с помощью платежного поручения можно осуществлять самые различные платежи. Выписывается платежное поручение не менее чем в трех экземплярах: первый экземпляр за подписью руководителя организации, главного бухгалтера и с печатью предприятия остается в банке, второй - пересылается в банк организации - получателя денег, а третий, с отметками банка передается плательщику вместе с банковской выпиской. Предприятие ведет учет как выписанных, так и полученных (сторонних) платежных поручений в специальном журнале

ЖУРНАЛ РЕГИСТРАЦИИ ПЛАТЕЖНЫХ ПОРУЧЕНИЙ С РАСЧЕТНОГО СЧЕТА

ООО «Протон» в банке ОАО КБ УралСИБ

| Порядковый номер (с начала года) | Дата составления | Кому оплачено | Содержание услуг | Общая и частная суммы |

ЖУРНАЛ РЕГИСТРАЦИИ ПОСТУПЛЕНИЙ НА РАСЧЕТНЫЙ СЧЕТ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ

ООО «Протон» в банке ОАО КБ УралСИБ

| Порядковый номер сторонней организации | Дата получения | От кого получено | Содержание услуг | Общая и частная суммы |

Форма платежного поручения едина для всех предприятий и разрабатывается ЦБ РФ.

Расчеты платежными требованиями. Платежное требование выписывает кредитор — получатель денежных средств. При этом расчеты могут производиться как с предварительным акцептом плательщика, так и без него. Но в любом случае в банк плательщика должны быть предъявлены документы, подтверждающие права кредитора на получение денег. Используются также платежные требования - поручения. При этом первую часть документа — требование – оформляет кредитор и передает его в обслуживающий его банк. Банк кредитора ставит в известность банк плательщика, который в сою очередь изветшает плательщика о поступлении требования. Плательщик заполняет вторую часть документа — поручение, тем самым, давая обслуживающему его банку перечислить денежные средства.

Инкассовое поручение является расчетным документом на основе которого списываются денежные средства со счета плательщика в бесспорном порядке. Инкассовые поручения используются:

-при взыскании налоговых платежей;

-при взыскании по исполнительным листам;

-по договоренности сторон, когда банку владелец счета дал право списывать в определенных случаях денежные средства без его распоряжения.

Кроме того, существуют такие формы безналичных расчетов, как аккредитивы, плановые платежи, расчеты чеками.

Предприятие ежедневно или в другие установленные сроки получает от банка выписку с расчетного счета, то есть перечень произведенных им за отчетный период операций. К выписке прилагаются документы, подтверждающие эти операции. Например, платежные поручения как самого владельца счета, так и сторонних организаций, ордер от объявления на взнос наличными, инкассовые поручения.

Выписка с расчетного счета — второй экземпляр лицевого счета, открытого предприятию банком. Сохраняя денежные средства организации, банк считает себя ее должником. Поэтому остатки средств на счете и поступления на счет записываются в выписке по кредиту, а списание денег со счета — по дебету. Выписка, являясь банковским документом, служит для предприятия регистром аналитического учета операций на расчетном счете. Обрабатывая выписку, то есть, проверяя все записи в ней и подбирая оправдательные документы к каждой сумме, проставляя на свободном поле выписки бухгалтерские проводки, бухгалтер должен помнить об этом и в своем учете суммы, отраженные в выписке по кредиту, записывать в дебет счета 51 «Расчетные счета» и наоборот. Операции на счете имеют цифровой код:

| Код | Операции по поступлению денежных средств на расчетный счет | Операции по списанию денежных с расчетного счета |

| Списано согласно платежному поручению | Зачислено согласно платежному поручению | |

| Оплачены платежные требования - поручения | Зачислено по платежному требованию - поручению | |

| Выдано наличными по чеку взнос наличными | Поступили наличные по объявлению на взнос наличными |

Синтетический учет операций на расчетном счете ведется на активном счете 51 «Расчетные счета». Дебетовое сальдо счета - остаток свободных денежных средств на счете предприятия на начало месяца, оборот по дебету - поступление денег на расчетный счет, оборот по кредиту — списание денежных средств с расчетного счета.

Для отражения оборота по дебету используется ведомость № 2, а для отражения оборота по кредиту - журнал - ордер № 2. Заполняются они на основании обработанных выписок банка.

ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО ДЕБЕТУ СЧЕТА 51 «РАСЧЕТНЫЕ СЧЕТА»

1. Дт 51 «Расчетные счета» Кт 50 «Касса» - поступили на расчетный счет наличные деньги из кассы предприятия;

2. Дт 51 «Расчетные счета» Кт 76 «Расчеты с разными дебиторами и кредиторами» - поступили денежные средства от дебиторов;

3. Дт 51 «Расчетные счета» Кт 62 «Расчеты с покупателями и заказчиками» - поступили деньги от покупателей;

4. Дт 51 «Расчетные счета» Кт 66,67 «Кредиты и займы» - зачислен на расчетный счет кредит банка, заем;

5. Дт 51 «Расчетные счета» Кт 75 «Расчеты с учредителями» - поступили денежные средства от учредителей;

6. Дт 51 «Расчетные счета» Кт 91 «Прочие доходы и расходы» - получены доходы (штрафы, суммы по процентам, дивиденды).

ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО КРЕДИТУ СЧЕТА 51 «РАСЧЕТНЫЕ СЧЕТА»

1. Дт 50 «Касса» Кт 51 «Расчетные счета» - выданы наличные денежные средства по чеку;

2. Дт 60 «Расчеты с поставщиками и подрядчиками»Кт 51 «Расчетные счета» — перечислено поставщикам в погашение задолженности;

3. Дт 76 «Расчеты с разными дебиторами и кредиторами» Кт 51 «Расчетные счета» - перечислены денежные средства кредиторам;

4. Дт 66 «Расчеты по краткосрочным кредитам и займам» 67 «Расчеты по долгосрочным кредитам и займам» Кт 51 «Расчетные счета» - погашен кредит банка, заем;

5. Дт 55 «Специальные счета в банках» Кт 51 «Расчетные счета» - открыт аккредитив, специальный счет;

6. Дт 91 «Прочие расходы и доходы» Кт 51 «Расчетные счета» - уплачен штраф по хозяйственному договору;

7. Дт 58 «Финансовые вложения» Кт 51 «Расчетные счета» - произведены финансовые вложения.

8. И т. д.

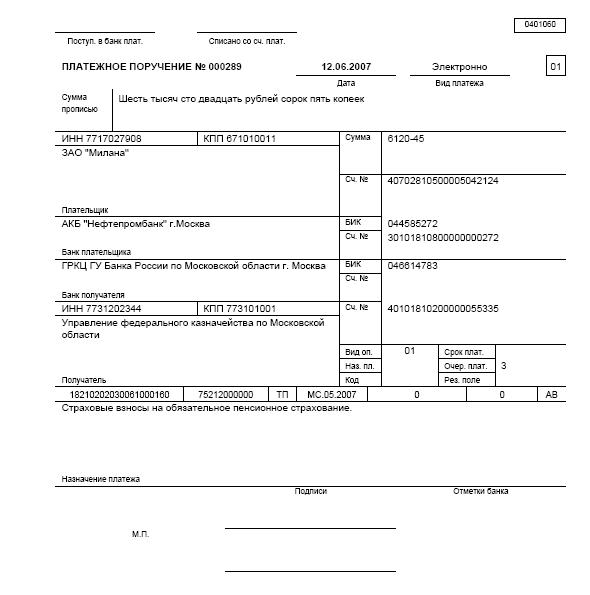

Пример 1. Организация ООО «Протон» 15 января 2014 года перечислила 23 600 рублей ОАО «Автонормаль» за материалы, в этот же день согласно выписке банка на расчетный счет поступили денежные средства в сумме 59 000 рублей от фирмы «Заря» за готовую продукцию, были сняты наличные денежные средства по чеку № АН 3822150 в сумме 3000 рублей. Остаток денежных средств на счете по состоянию на 15 января – 126 900 рублей, дата предыдущей выписки банка – 14 января 2014 года.

| Выписка за | 15-01-2014 | |||||

| Лицевой счет: | ||||||

| Клиент: | ООО «Протон» | |||||

| Операционист: | ||||||

| ДПД: | 14.01.2014 | |||||

| Входящий остаток | пассив | 126.900.00 | ||||

| № док | БИК | Счет | Дебет | Кредит | ||

| АН 3822150 | 3.000.00 | |||||

| 23.600.00 | ||||||

| 59.000.00 | ||||||

| Итог оборотов | 26.600.00 | 59.000.00 | ||||

| Исходящий остаток пассив | 159.300.00 | |||||

| Банк ООО КБ УралСИБ | ||||||

Журнал - ордер 2 по кредиту счета 51 «Расчетные счета» за январь 2014 года

| Дата выписки | С кредита сч. 51 «Расчетные счета» в дебет счетов | Итого по кредиту | ||||||

| 14.01 | ||||||||

| 15.01 | 3000-00 | 23600-00 | 26600-00 | |||||

| ИТОГО |

Ведомость 2 по дебету счета 51 «Расчетные счета» за январь 2014 года

Сальдо на начало месяца 126 900 руб. 00 коп.

| Дата выписки банка | В дебет сч. 51 «Расчетные счета» с кредита счетов | Итого по дебету | ||||

| 14.01 | ||||||

| 15.01 | 59 000-00 | |||||

| ИТОГО |

Сальдо на конец месяца 1559 300 руб. 00 коп.

| Поступ. в банк плат. | Списано со сч. плат. |

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 13 | 15.01.2014 | электронно | |||||||||||||||||

| Дата | Вид платежа | ||||||||||||||||||

| Сумма прописью | Двадцать три тысячи шестьсот рублей 00 копеек | ||||||||||||||||||

| ИНН 0255002316 | КПП 505001001 | Сумма | 23600-00 | ||||||||||||||||

| ООО «Протон» | |||||||||||||||||||

| Сч. № | 40702810506310000174 | ||||||||||||||||||

| Плательщик | |||||||||||||||||||

| ООО КБ УралСИБ г.Белебей | БИК | 048073754 | |||||||||||||||||

| Сч. № | 40709876543210000089 | ||||||||||||||||||

| Банк плательщика | |||||||||||||||||||

| ООО КБ УралСИБ г.Белебей | БИК | 048073543 | |||||||||||||||||

| Сч. № | 40708967584950000078 | ||||||||||||||||||

| Банк получателя | |||||||||||||||||||

| ИНН 0274002131 | КПП | Сч. № | 40702810896610000176 | ||||||||||||||||

| ПФК «Заря» | |||||||||||||||||||

| Вид оп. | 01 | Срок плат. | |||||||||||||||||

| Наз. пл. | Очер. плат. | 6 | |||||||||||||||||

| Получатель | Код | Рез. поле | |||||||||||||||||

| Оплата материалов согласно счету-фактуре № 351 от 03.01.2008. г., по договору № 100 от 25.12.2007 г., в том числе НДС – 3600-00 Назначение платежа | |||||||||||||||||||

Подписи Отметки банка

| Попенко | ||

| М.П. | Яковлева |

Специальные счета в банках открываются организациями для осуществления контроля за целевым использованием средств, предназначенных для расчетов с поставщиками посредством аккредитива, расчетных чеков, банковских карт, учета средств на депозитных счетах и т.п. Специальные счета могут открываться как в рублях, так и в иностранной валюте.

В зависимости от того, для каких целей открыты специальные счета, открываются для учета денежных средств на них субсчета к счету 55» Специальные счета в банках». Например, субсчет «Депозитные счета в банках» предназначен для учета денежных средств, перечисленных на депозитные счета, субсчет «Аккредитив» - для учета денежных средств, предназначенных для расчетов с поставщиков с помощью аккредитивной формы расчетов и т.д.

Аналитический счет ведется в банковских выписках, получаемых организацией с субсчетов счета 55 «Специальные счета в банках», синтетический учет – в журнале - ордере № 3.

Дт 55 «Специальные счета в банках Кт 51 «Расчетные счета»— перечислены денежные средства с расчетного счета на депозитный счет, открыт аккредитив, выдана расчетная чековая книжка и т.д.

Дт 60 «Расчеты с поставщиками и подрядчиками» Кт 51 «Расчетные счета» — перечислено с аккредитива поставщику, рассчитались за полученные услуги расчетным чеком и т. д.