2015-02-27

2015-02-27 1406

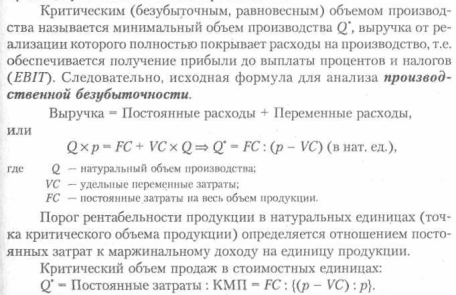

14069.1. Порог рентабельности продаж – это минимальный (критический) объем продаж, т.е. выручки, позволяющий только покрыть (возместить) совокупность постоянных и переменных затрат или, иначе говоря, это маржинальный доход, равный постоянным затратам. Организация при таком условии не получает прибыли, но и не имеет убытка. Порог рентабельности определяется по следующей формуле:

Пр = (Пост-е затр / Уд.вес марж. Доходов в выручке от продаж)*100

Формулу расчета порога рентабельности в денежном выражении также можно представить так:

Пр = Выр*Зпост/(В - Зпер)

Формула расчета порога рентабельности в натуральном выражении (в штуках продукции или товара):

Пр = Зпост / (Цена ед. прод. – Зпер на ед. прод)

Методы определения порога рентабельности:

1. Аналитический

2. Графический

а) график равновесия (безубыточности, порога рентабельности)

б) график «Прибыль - Объем производства».

9.2. Запас финансовой прочности представляет собой разницу между выручкой (нетто) от продаж и порогом рентабельности продаж и рассматривается как показатель риска.

|

|

|

Если снижение выручки станет равный запасу финансовой прочности, то финансовый результат будет равен нулю. Если снижение выручки превысит запас прочности, то финансовый результат станет убытком. Чем ниже запас финансовой прочности, тем выше риск не покрыть постоянные расходы и получить убыток при сокращении объема продаж.

Методы определения запаса финансовой прочности:

1. В абсолютных показателях:

ЗФПа6с = Фактический (ожидаемый) объем продаж – Равновесный (безубыточный) объем продаж.

б) в относительных величинах (в %):

ЗФПо% = ЗФПа6с: Фактический объем продаж = (Фактический объем продаж - Безубыточный объем продаж): Фактический объем продаж.

Из формулы следует, что увеличение постоянных расходов приведет к снижению запаса финансовой прочности.