2015-02-27

2015-02-27 1616

1616Оптовая цена предприятия получается путем добавления к себестоимости прибыли (затратный метод ценообразования). При этом себестоимость определяется как сумма затрат по отдельным видам потребленных производственных ресурсов (стоимость материалов, амортизация, затраты на оплату труда).

Отпускная цена предприятия получается путем добавления к оптовой цене НДС и других косвенных налогов.

За пределами предприятия-производителя формируются отпускные цены посредников, оптовых и розничных торговых организаций.

Эти цены включают соответственно снабженческо-сбытовую надбавку посредников, оптовую надбавку оптовых торговых организаций и розничную торговую надбавку.

В рыночной экономике используют две системы цен:

1) регулируемые цены (применяют в отраслях естественной монополии);

2) свободные цены (договорные или равновесные).

Ценообразование продукции в условиях свободной конкуренции осуществляется на основе учета спроса и предложения; учета конкуренции на различных видах рынков.

Внешние факторы ценообразования:

· общий покупательский спрос на продукцию;

· объем конкурирующей продукции на рынке;

· качество и текущие цены конкурирующей продукции;

· предпочтение покупателями высокого качества продукции или низкой цены;

· сезонность покупательского спроса.

Внутренние факторы:

· себестоимость продукции;

· необходимость покрытия долгосрочных капитальных вложений (долгосрочных инвестиций);

· качество материалов и труда;

· трудоемкость производства.

Уровень цен - обобщающий показатель, характеризующий состояние цен за определенный период времени, на определенной территории, по совокупности товаров и видам товаров с аналогичными потребительскими свойствами.

Специалисты по финансовому менеджменту выделяют два этапа процесса ценообразования на предприятии:

I этап — определение базовой цены, т.е. цены без скидок, наценок, транспортных, страховых и сервисных компонентов и т.д.;

II этап — определение цены с учетом вышеуказанных компонентов, скидок и наценок.

Существует пять основных методов определения базовой цены, которые можно использовать изолированно либо в различных комбинациях друг с другом: метод полных издержек; метод стоимости изготовления; методы определения цены на базе сокращенных затрат (метод прямых затрат и метод маржинальных издержек); метод рентабельности инвестиций и рентабельности продаж; семейство методов маркетинговых или рыночных оценок.

1. Метод маржинальных издержек (основа метода — система «директ-костинг»):

Цена 1 прод. = Удельные переменные затраты (1 + % наценки);

% наценки = (Желаемая величина прибыли + Суммарные постоянные производственные затраты + Коммерческие, общие, административные расходы): Суммарные переменные производственные затраты

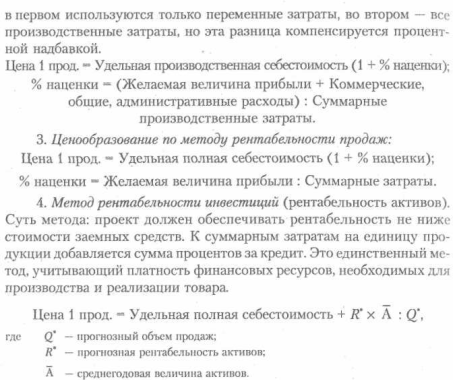

2. Ценообразование на основе валовой прибыли, т.е. метод полных издержек.

Цена, рассчитанная на основе переменных затрат, совпадает с ценой, рассчитанной на основе валовой прибыли. Различие в методах:

При анализе цен используют горизонтальный (показатели динамики), вертикальный (показатели удельного веса), трендовый и факторный методы анализа.