2015-02-14

2015-02-14 5751

5751Для определения кридитоспособности заемщика в ОАО СБЕРБАНК, как и в большинстве других банков проводится два типа анализа: колличественный и качественный.[10]

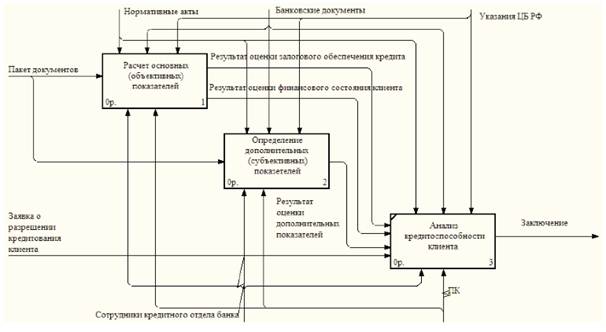

Подробно схему принятия решения по кредитоспособности клиента можно посмотреть на приведенной ниже схеме.

Рис.2 Схема принятия решения по кредитоспособности в ОАО СБЕРБАНК

Количественный анализ (расчет основных показателей) проводится с учетом информации, характеризующей изменение финансового состояния компании, а также с учетом факторов, которые могут повлиять на эти изменения. В нем анализируется динамика роста или упадка оценочных показателей на основе статей баланса или отчета о прибылях и убытках.

Качественный анализ (определение дополнительных показателей), наоборот основан на таких сведениях, которые не могут быть выражены в количественных показателях. Для его проведения обычно используются данные, предоставленные самим заемщиком, либо подразделением безопасности банка и базы данных. Например, тенденции в развитии конкуренции, риски штрафов и санкций, срок деятельности организации, деловая репутация, качество управления в кредитуемой компании и т.д.

В основе качественного анализа лежат субъективные факторы, которые невозможно систематизировать в связи с их многообразием и различиями в конкретной информации по каждому анализируемому предприятию. Поэтому далее я рассмотрю только методику количественного анализа.

Для оценки финансового состояния заемщика используются такиетри оценочных показателя, как:

· коэффициенты ликвидности

· коэффициент наличия собственных средств

· коэффициентырентабельности

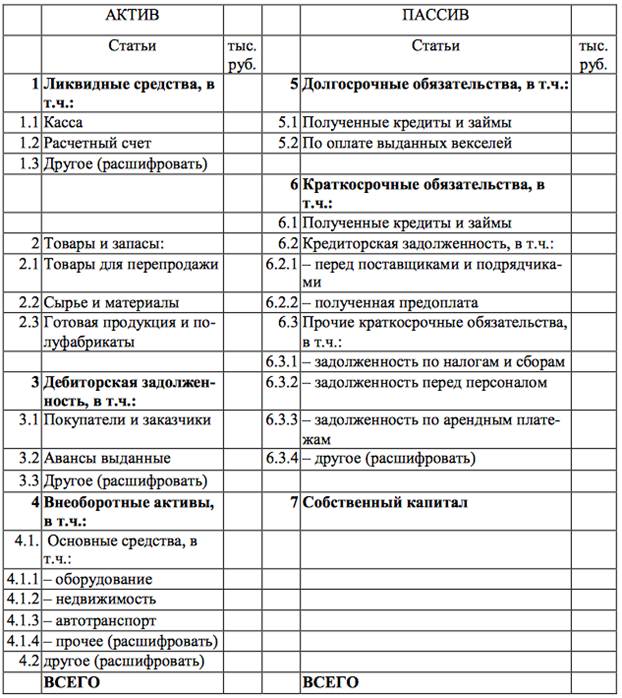

Расчет коэффициентов ликвидности и наличия собственных средств производится на основе упрощенной формы баланса, составляемой на дату выезда к заемщику (табл.1).

Табл.1 Упрощенная форма баланса

1) В графу Ликвидные средства вносятся: остаток наличных денег в кассе, остатки средств на расчетных, текущих валютных и депозитных счетах, которые должны быть подтверждены банковскими выписками, а также иные ликвидные средства заемщика.

2) В графу Товары и запасы вносятся: документально подтвержденные счета-фактуры, накладны, товарные и кассовые чеки, а также закупочная стоимость товарно-материальных запасов по их видам и стоимость всей готовой продукции и полуфабрикатов, которые учитываются по производственной себестоимости.

3) В Дебиторской задолженности указываются документально подтвержденная текущая задолженность перед заемщиком (контракты, договоры купли-продажи), авансы, выданные заемщиком и прочая дебиторская задолженность.

4) В графу Внеоборотные активы вносится стоимость основных средств, находящихся в собственности заемщика и используемых в его хозяйственной деятельности.

5) Долгосрочные обязательства – в графе указывается сумма основного долга по полученным кредитам и займам и по оплате выданных векселей, срок погашения которых превышает 12 месяцев.

6) В графе Краткосрочные обязательства указывается сумма основного долга по полученным кредитам и займам, срок погашения которых не превышает 12 месяцев, а также задолженность перед поставщиками и и подрядчиками.

7) В графе собственный капитал вносится разница между (гр.1+гр.2+гр.3+гр.4) и (гр.5+гр.6)

Далее, получаем коэффициенты ликвидности и собственных средств:

Коэф.Ликвидности = (гр.1+гр.2+гр.3)/гр.6

Коэф.Наличия Собств.Средств = гр.7/(гр.5+гр.6+гр.7)

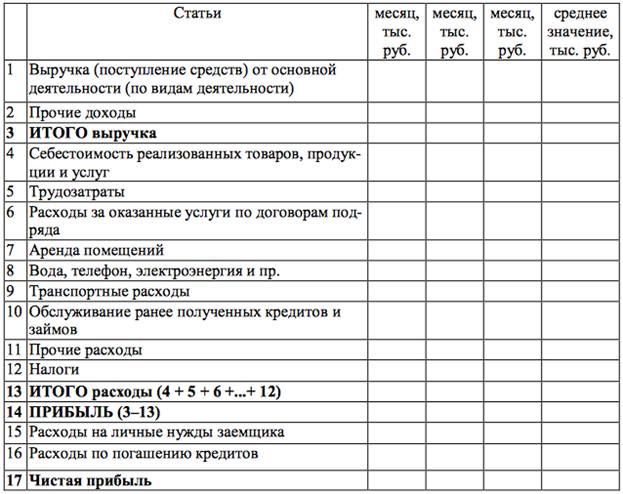

Далее рассчитываем коэффициент Рентабельности на основе из упрощенной формы отчета о прибылях и убытках (табл.2).

Все поступления, заносимые в отчет, должны иметь документальное подтверждение. Затраты, понесенные заемщиком в ходе ведения хозяйственной деятельности, но по каким-то причинам не подтвержденные документально, также следует включить в состав расходов для целей составления упрощенной формы отчета о прибылях и убытках.

Табл.2 Упрощенная форма отчета о прибылях и убытках

Таким образом,:

Коэф.Рентабельности = гр.14/гр.3

Каждому коэффициенту, используемому для анализа кредитоспособности заемщика в Сбербанке соответствует порядковый номер (табл.3).

| Показатель | Пояснение |

| К1 Коэффициент абсолютной ликвидности | - показывает какая часть краткосрочных долговых обязательств может быть при необходимости погашена за счет имеющихся денежных средств, средств на депозитных счетах и высоколиквидных краткосрочных ценных бумаг. |

| К2 Промежуточный коэффициент покрытия(коэффициент быстрой ликвидности) | -характеризует способность предприятия оперативно высвободить из хозяйственного оборота денежные средства и погасить долговые обязательства. |

| К3 Коэффициент текущей ликвидности (общий коэффициент покрытия) | -дает общую оценку ликвидности предприятия, в расчет которого в числителе включаются все оборотные активы |

| К4 Коэффициент наличия собственных средств | -показывает долю собственных средств предприятия в общем объеме средств предприятия. |

| К5 Рентабельность продукции (или рентабельность продаж) | - показывает долю прибыли от реализации в выручке от реализации. |

| К6 Рентабельность деятельности предприятия | - показывает долю чистой прибыли в выручке от реализации. |

Табл. 3 Показатели, используемые для анализа

кредитоспособности в ОАО СБЕРБАНК

Вышеназванные коэффициенты К1, К2, К3, К4, К5 и К6 являются основными оценочными показателями.Другие показатели оборачиваемости и рентабельности являются дополнительными к первым шести и используются для общей и более полной характеристики.

После расчетов коэффициентов каждому показателю присваивается категория на основе сравнения полученного значения с устанвленным достаточным (табл. 4).

| Коэффициенты | 1 категория | 2 категория | 3 категория |

| К1 | 0,1 и выше | 0,05-0,1 | менее 0,05 |

| К2 | 0,8 и выше | 0,5-0,8 | менее 0,5 |

| К3 | 1,5 и выше | 1,0-1,5 | менее 1,0 |

| К4 кроме торговли | 0,4 и выше | 0,25-0,4 | менее 0,25 |

| К4 для торговли | 0,25 и выше | 0,15-0,25 | менее 0,15 |

| К5 | 0,10 и выше | менее 0,10 | нерентаб. |

| К6 | 0,06 и выше | менее 0,06 | нерентаб. |

Табл.4 «Дифференциация показателей по категориям»

Далее определяется сумма баллов по этим показателям в соответствии с их весом (табл. 5 Вес показателей)

| Показатель | Вес показателя |

| К 1 | 0,05 |

| К 2 | 0,10 |

| К 3 | 0,40 |

| К 4 | 0,20 |

| К 5 | 0,15 |

| К 6 | 0,10 |

Табл. 5 Вес показателей

Формула расчета суммы баллов S имеет вид:

S = 0,05хК1 + 0,10 х К2 + 0,40 х К3 + 0,20 х К4+ +0,15 х К5 + 0,10 х К6.

Заключительным этапом оценки кредитоспособности является определение рейтинга Заемщика, или его класса.

В соответствии с методикой Сбербанка РФ устанавливается 3 класса заемщиков:

· первоклассные - кредитование которых осуществляется без каких-либо ограничений

· второго класса - кредитование требует взвешенного подхода

· третьего класса - кредитование связано с повышенным риском, поэтому чаще всего не осуществляется

Сумма баллов S влияет на рейтинг Заемщика следующим образом:

1 класс кредитоспособности: S = 1,25 и менее. Обязательным условием отнесения заемщика к данному классу является значение коэффициента К5 на уровне, установленном для 1-го класса кредитоспособности в таблице «Дифференциация показателей по категориям»;

2 класс кредитоспособности: значение S находится в диапазоне от 1,25(невключительно) до 2,35 (включительно). Обязательным условием отнесения заемщика к данному классу является значение коэффициента К5 на уровне, установленном не ниже, чем для 2-го класса кредитоспособности;

3 класс кредитоспособности: значение S больше 2,35.

После всех рассчетов определенный таким образом предварительный рейтинг может быть скорректирован с учетом других показателей и качественного анализа заемщика. При отрицательных результатах этого анализа рейтинг может быть снижен на один класс.