2015-02-15

2015-02-15 1776

1776Налоговую систему любого государства можно рассматривать как законодательно принятую в государстве совокупность налогов и сборов, изымаемых соответствующими органами.

Налоговая система (НС)- основанная на определенных принципах система урегулированных нормами права общ-ых отношений, складывающихся в сфере налогооблажения.

Налоговая система представляет собой единую совокупность однородных элементов, объединенных в единое целое и выполняющих единую задачу - изъятие налогов и сборов с субъектов налога в соответствующие бюджеты и внебюджетные фонды территориальных образований.

НС является совокупностью 4 систем:

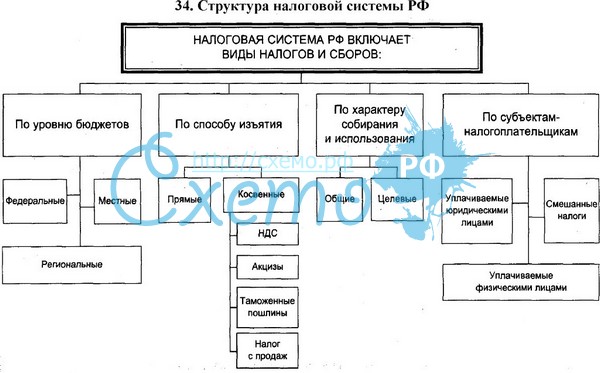

1.система налогов и сборов РФ – включает все налоги и сборы и является 3-ех уровневой, т.е. разделяется на федеральные, региональные, местные налоги и сборы.

2. система участников налоговых отношений, влючает:

- институты, устанавливающие налоги (Законодательные органы, Федеральное Законодательное Собрание, Совет Федерации,Гос. Дума, Региональное Законодательное собрание, МинФин)

- налоговые органы, 3 уровня:

1)Федеральная налоговая служба

2)Управления (на региональном уровне)

3)Инспекция (на местном уровне)

3. Система налоговых отношений - включает права и обязанности участников, распределение полномочий между бюджетами, налоговую политику государства, налоговый механизм

4.Система нормативно-правовой базы в сфере налогооблажения:

1-ый уровень – Конституция РФ, два постулата:

-«Каждый обязан платить законно установленные налоги и сборы»

-«Законы, вводящие новые налоги или ухудшающие положения налогоплательщиков обратной силы не имеют»

2-ой уровень – 1-ая часть Налогового Кодекса, содержит:

-принципы налогоблажения

-перечень налогов

-перечень элементов налогов

-перечень налоговых нарушений и меры пресечения (штрафы и т.д.)

3-ий уровень- 2-ая часть Налогового Кодекса, содержит:

-положение по каждому отдельному налогу

4-ый уровень – Постановления правительства, которые детализируют положения Налогового Кодекса

5-ый уровень – Разъяснения и письма МинФина и ФНС.

Элементами любой системы, характеризующими налоговую систему как таковую, являются:

• виды налогов, законодательно принятые в государстве органами законодательной власти соответствующих территориальных образований;

• субъекты налога (налогоплательщики), уплачивающие налоги и сборы в соответствии с принятыми в государстве законами;

• органы государственной власти и местного самоуправления как институты власти, которые наделены определенными правами по изъятию налогов с субъектов налога и установлению контроля за уплатой налогов налогоплательщиками;

• законодательная база (налоговый кодекс, законы, постановления, распоряжения, инструкции) по налогообложению, правам, обязанностям и ответственности субъектов налога и институтов изъятия налогов и контроля за уплатой налогов налогоплательщиками.

Налоговая система РФ представлена совокупностью налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке на территории страны. При формировании налоговой системы исходят из следующего ряда принципов:

1. Виды налогов, порядок их расчетов, сроки уплаты и ответственность за уклонение от налогов имеют силу закона.

2. Сочетание стабильности и гибкости налоговой системы должны обеспечить соблюдение экономических интересов участников общественного производства. Правила применения налогов должны быть стабильны: ставки, виды, элементы налоговой системы должны меняться при изменении экономических условий редко, т.к это позволяет планировать деятельность.

3. Обязателен механизм защиты от двойного налогообложения.

4. Налоги должны быть разделены по уровням изъятия.

5. Ставки налогообложения должны быть едиными для всех предприятий. Равные доходы при равных условиях их получения должны облагаться одинаковыми по величине налогами. С равных доходов при разных условиях их получения должны взиматься разные налоги.

6. Единая налоговая ставка должна дополняться системой налоговых льгот, носящей целевой и адресный характер, связанный с социальной сферой, стимулированием НТП, защитой окружающей среды. Как правило, обязательна активная поддержка предпринимательства.

7. Система налогообложения должна быть комплексной при умелом сочетании разных способов налогообложения. Объекты налогообложения разнообразны: психологически легче платить много маленьких налогов, чем один большой.

8. Обязательны простота, равномерность, точность, удобство по форме, экономность сбора, избежание чрезмерной тяжести. Налоги по способу взимания бывают прямыми и косвенными. Прямые налоги взимаются государством непосредственно с доходов и имущества налогоплательщиков. Объектом налога выступает доход (зарплата, прибыль, процент и т.п.) и стоимость имущества налогоплательщиков (земля, основные средства и т.п.)

- справедливость, в том числе социальную справедливость распределения налогового бремени;

- простоту исчисления налогов;

- доступность и понимаемость налогообложения налогоплательщиками;

- экономичность;

- эффективность и др.