2015-02-15

2015-02-15 1270

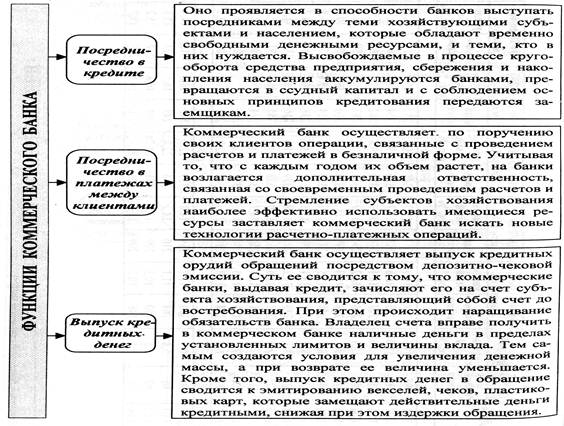

1270Коммерческий банк – это кредитная организация, наделенная исключительным правом привлекать свободные денежные ресурсы с последующим их размещением от своего имени, а также выступать посредником в проведении расчетов и платежей.

В РФ коммерческие банки функционируют в соответствии с Федеральным Законом «О банках и банковской деятельности». Основной целью деятельности коммерческого банка является получение прибыли.

Банковская операция — это совокупность взаимосвязанных действий по предоставлению клиенту данного банковского продукта или по формированию собственных средств коммерческого банка. Операции коммерческого банка делятся на:

пассивные операции;

активные операции

Пассивные операции – это операции коммерческого банка, связанные с мобилизацией банковских ресурсов. Банковские ресурсы включают собственные, привлеченные и заемные средства.

К собственным ресурсам коммерческого банка относятся:

· уставный капитал;

· фонды: резервный и специальные;

· обязательные резервы для покрытия возможных потерь по ссудам и от операций с ценными бумагами;

На долю собственных средств приходится 15 – 20 % от общего объема ресурсов коммерческого банка. Основное место (до 80 %) в структуре банковских ресурсов занимают привлеченные средства юридических и физических лиц в форме депозитов и вкладов.

В случае нехватки собственных и привлеченных средств коммерческий банк может прибегнуть к использованию заемных средств других коммерческих банков и Центрального банка.

Активные операции – это операции коммерческого банка, связанные с размещением мобилизованных ресурсов в целях получения дохода и обеспечения ликвидности баланса банка.

Активные операции можно разделить на четыре основных вида:

1. кассовые операции (наличность в кассе банка, средства на счетах в центральном банке и на корреспондентских счетах других банков);

2. ссудные операции (предоставление банком денежных средств на основе кредитного договора на условиях возвратности, платности, срочности);

3. вложения в ценные бумаги (Банк преследует две цели: получение дохода и обеспечение ликвидности. С целью минимизации рисков по ценным бумагам банки производят вложения в различные по надежности, срочности, доходности, эмитенту виды ценных бумаг, т.е. диверсифицируют портфель ценных бумаг);

4. основные средства (земля, здания, оборудование).

Комиссионные операции – это такие операции, которые банк выполняет по поручению своих клиентов и взимает с них плату в виде комиссионных. Эти операции достаточно многообразны, и их число постоянно растет. К ним можно отнести такие услуги, как расчетно-кассовое обслуживание клиентов, трастовые операции, операции с иностранной валютой, информационно-консультационные услуги, выдача гарантий и поручительств, сдача в аренду сейфов индивидуального хранения ценностей и т.д.