2015-02-18

2015-02-18 1804

1804Имитационная модель учета риска. Данный подход связан с корректировкой денежного потока и последующим расчетом NРV для всех вариантов (имитационное моделирование, или анализ чувствительности). Методика анализа в этом случае такова:

1. по каждому проекту строят три его возможных варианта развития: пессимистический, наиболее вероятный, оптимистический;

2. по каждому из вариантов рассчитывается соответствующий NРV, т.е. получают три величины: NР\/p, NРVml, NРVo;

3. для каждого проекта рассчитывается размах вариации NРV по формуле

R(NРV) = NРVo – NРVp /10/

4. из двух сравниваемых проектов тот считается более рисковым, у которого размах вариации NРV больше;

5. для каждого проекта рассчитывается вероятное значение NРV, взвешенное по присвоенным вероятностям,

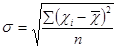

6. рассчитывается среднее квадратическое отклонение от него;

/11/

/11/

7. проект с большим значением среднего квадратического отклонения считается более рисковым.

ЗАДАЧА. Провести анализ двух взаимоисключающих проектов А и В, имеющих одинаковую продолжительность реализации (5 лет). Проект А, как и проект В, имеет одинаковые ежегодные денежные поступления. Цена капитала составляет 10%. Исходные данные приведены ниже.

Таблица 9

Вариант 1.

| Показатель | Проект А | Проект В |

| Инвестиция Экспертная оценка среднего годового поступления: пессимистическая наиболее вероятная оптимистическая Вероятность: пессимистическая наиболее вероятная оптимистическая | 2.4 3.6 0,1 0,5 0,4 | 3.5 0,3 0,4 0,3 |

Таблица 10

Вариант 2.

| Показатель | Проект А | Проект В |

| Инвестиция Экспертная оценка среднего годового поступления: пессимистическая наиболее вероятная оптимистическая Вероятность: пессимистическая наиболее вероятная оптимистическая | 0,2 0,5 0,3 | 4,5 5,5 0,1 0,6 0,3 |