2015-03-27

2015-03-27 565

565ФК. №39. Формы безналичных расчетов в РФ, применяемые для перевода денежных средств (краткая характеристика). Понятия безотзывности, безусловности и окончательности перевода денежных средств.

Понятие «безналичные расчёты» определяется самим названием, это формы расчётов, в которых не используются наличные деньги.

Организация безналичных расчётов ускоряет оборот средств и уменьшает издержки обращения. Осуществляется разветвленной сетью банков при заинтересованности государства в исследовании и регулировании экономических процессов.

Электронная система платежей значительно ускоряет оборот денежных средств, снижает затратность платёжных операций, позволяет лучше контролировать состояние имеющихся банковских счетов, быстрее осуществлять открытие новых.

Перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов (Положение ЦБ РФ №383-П «О правилах осуществления перевода денежных средств» от 19.06.2012).

Коммерческие расчеты осуществляются следующими видами платежей:

– платежными поручениями;

– платежными требованиями-поручениями;

– аккредитивами;

- инкассо;

– расчетными чеками;

– векселями;

– зачетом взаимных требований.

Платежное поручение – это расчетный документ, в котором владелец счета дает распоряжение обслуживающему его банку перевести определенную сумму денежных средств на счет получателя. Расчеты платежными поручениями являются наиболее распространенной формой расчетов. Платежное поручение может составляться и исполняться как в бумажном виде, так и на электронном носителе. Платежное поручение действительно для предоставления в банк в течение 10 календарных дней со дня его составления. Банк обязан информировать плательщика о том, как исполняются его платежные поручения.

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности (ст. 855 ГК):

1) в первую очередь по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

2) во вторую очередь по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими или работавшими по трудовому договору (контракту), по выплате вознаграждений авторам результатов интеллектуальной деятельности;

3) в третью очередь по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и сборов в бюджеты бюджетной системы Российской Федерации, а также поручениям органов контроля за уплатой страховых взносов на списание и перечисление сумм страховых взносов в бюджеты государственных внебюджетных фондов;

4) в четвертую очередь по исполнительным документам, предусматривающим удовлетворение других денежных требований;

5) в пятую очередь по другим платежным документам в порядке календарной очередности.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов. Таким образом, в новой редакции статьи 855 ГК РФ исключена шестая очередность.

Аккредитив – это условное денежное обязательство, принимаемое банком по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива. Достаточно сложная форма, банки редко идут на нее. Исполняющий банк обязан проверить по внешним признакам соответствие документам, условиям аккредитива (счета - фактур, реестры), а также правильности оформления реестра счетов. Срок проверки документов не должен превышать 5 рабочих дней. При нарушении хотя бы одного условия аккредитива выплаты по нему не производятся (несоответствие дат отгрузки, например).

Чек – это письменное поручение владельца счета, содержащее ничем не обусловленное распоряжение чекодателя о том, чтобы банк произвел платеж указанной в нем суммы чекодержателю. Выписав чек, чекодатель не может отозвать его до истечения срока предъявления к оплате. Чеки могут быть денежными (для выдачи наличных) и расчётными (для перевода на другой счёт).

Инкассо представляет собой поручение экспортера своему банку получить с импортера сумму платежа, предусмотренную контрактом. Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке. Чистое инкассо – только по финансовым документам (простые и переводные векселя, чеки и разные платежные расписки). Документарное инкассо - это инкассо финансовых документов, которые сопровождаются коммерческими документами, или инкассо только коммерческих документов (к коммерческим документам относятся отгрузочные документы, документы о праве собственности)

Вексель – письменное денежное обязательство, которое оформлено по специально установленной форме, дающее право векселедержателю на получение от должника по векселю определенной в нем суммы. В случае неоплаты вексель должен быть предъявлен к протесту. Протест векселя – это публичный акт нотариальной конторы, которая официально фиксирует публичный отказ от векселя. Протест векселя должен быть совершен в один из двух рабочих дней, которые следуют за днём, в который вексель подлежит оплате.

Зачет взаимных требований – установленная форма безналичных взаиморасчетов предприятий, при которой взаимные требования и обязательства должников и кредиторов друг к другу погашаются в равновеликих суммах, и лишь на разницу производится платеж в установленном порядке. Цель зачета – сокращение взаимной задолженности, ускорение расчетов и достижение экономии в платежных средствах.

Прямое дебетование (Direct Debit) — метод платежа, который позволяет организациям (кредиторам) списывать средства со счетов клиентов банка при условии, что клиент банка (плательщик) сформировал банку поручение о проведении таких операций, оговаривающее условия и сроки проведения подобных операций.

С того момента, когда плательщик начинает операцию перевода денежных средств и до того момента, как получатель получит эти деньги, существует разрыв во времени. В связи с этим разрывом при безналичных расчетах существует период времени, в течение которого платеж может быть списан со счета плательщика и возвращен плательщику без каких-либо санкций со стороны получателя

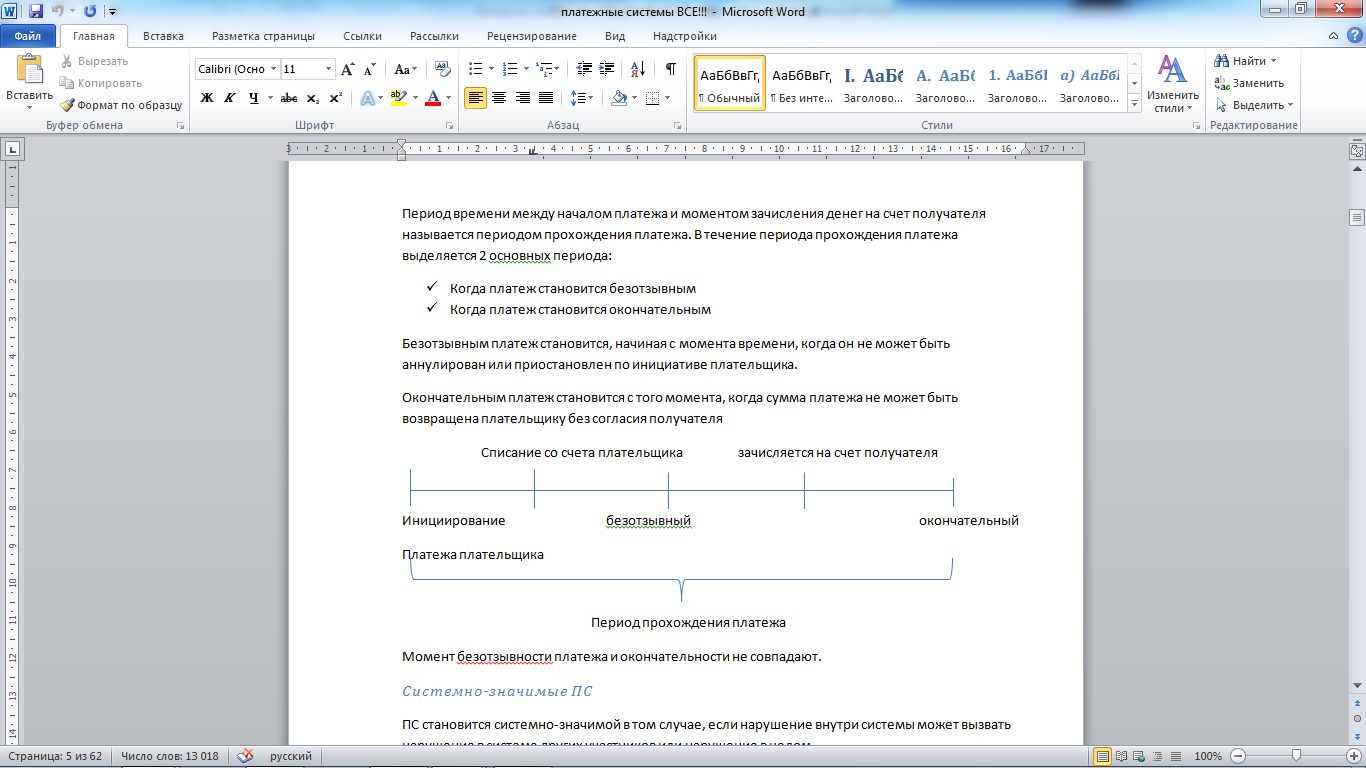

Период времени между началом платежа и моментом зачисления денег на счет получателя называется периодом прохождения платежа. В течение периода прохождения платежа выделяется 2 основных периода:

ü Когда платеж становится безотзывным

ü Когда платеж становится окончательным

Безотзывным платеж становится, начиная с момента времени, когда он не может быть аннулирован или приостановлен по инициативе плательщика.

Окончательным платеж становится с того момента, когда сумма платежа не может быть возвращена плательщику без согласия получателя.