2015-03-08

2015-03-08 1293

1293ГЛАВА 4 СИСТЕМА КОЛИЧЕСТВЕННЫХ ОЦЕНОК

ЭКОНОМИЧЕСКОГО РИСКА

Общеметодические подходы к количественной оценке риска

Риск - категория вероятностная, поэтому в процессе оценки неопределенности и количественного определения степени риска используют вероятностные расчеты.

Как отмечалось ранее, одним из наиболее распространенных методов количественной оценки риска является статистический метод.

Главными инструментами статистического метода расчета риска являются:

- среднее значение (m) изучаемой случайной величины (последствий какого-либо действия, например, дохода, прибыли и т.п.);

- дисперсия (s 2 );

- стандартное (среднеквадратическое) отклонение (s);

- коэффициент вариации (V);

- распределение вероятности изучаемой случайной величины.

Из теории статистики известно, что для ограниченного числа (n) возможных значений случайной величины ее среднее значение определяется из выражения

n

m = å X i Pi,

i=1

где Хі - значение случайной величины;

Рі - вероятность появления случайной величины.

Средняя величина представляет собой обобщенную количественную характеристику ожидаемого результата.

Важной характеристикой, определяющей меру изменчивости возможного результата является дисперсия - средневзвешенное из квадратов отклонений действительных результатов от средних,

n

s2 = å (Хі - m)2 Pi ,

i=1

а также очень близко с ним связанное среднеквадратическое отклонение, определяемое из выражения

n

n

s = Ö s2 = Ö å (Хі - m)2 Pi ,

i=1

Дисперсия и среднеквадратическое отклонение служат мерами абсолютного рассеянияи измеряются в тех же физических единицах, в каких измеряется варьирующий признак.

Для анализа меры изменчивости часто используют коэффициент вариации, который представляет собой отношение среднего квадратического отклонения к средней арифметической и показывает степень отклонения полученных значений

V = s/m

Коэффициент вариации - относительная величина. Поэтому с его помощью можно сравнивать колеблемость признаков выраженных в различных единицах измерений.

Поскольку на формирование ожидаемого результата (например, величины прибыли) воздействует множество случайных факторов, то он естественно является случайной величиной

Одной из характеристик случайной величины Х является закон распределения ее вероятностей.

Характер, тип распределения отражает общие условия, вытекающие из сущности и природы явления, и особенности, оказывающие влияние на вариацию исследуемого показателя (ожидаемого результата).

Как показывает практика, для характеристики распределения социально-экономических явлений наиболее часто используется, так называемое, нормальное распределение.

Допущение о том, что большинство результатов хозяйственной деятельности (доходы, прибыль и т.п.), как случайные величины подчиняются закону, близкому к нормальному широко используется в литературе по проблеме количественной оценки экономического риска [28,51,54].

Известно, что закон нормального распределения характерен для распределения событий в случае, когда их исход представляет собой результат совместного воздействия большого количества независимых факторов и ни один из этих факторов не оказывает преобладающего влияния.

В действительности нормальное распределение экономических явлений в чистом виде встречается редко, однако, если однородность совокупности соблюдена, часто фактические распределения близки к нормальному.

На практике для проверки обоснованности принятого распределения используются различные критерии согласия (между эмпирическим и теоретическим распределением), которые позволяют принять или отвергнуть принятую гипотезу о законе распределения.

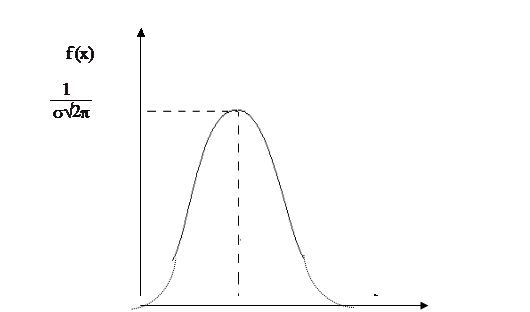

Из курса теории вероятностей и математической статистики известно, что нормально распределенная случайная величина является непрерывной и ее дифференциальная функция распределения имеет вид:

- (x -`m)2

1 2s2

1 2s2

y = f (x) = e,

y = f (x) = e,

s Ö 2p

где, у = f (Х) - определяет плотность распределения вероятности для каждой точки Х.

График функции нормального распределения описывается, так называемой, нормальной кривой (кривой Гаусса) - рис. 4.1.

Важным свойством графика дифференциальной функции нормального распределения является то, что площадь ограниченная нормальной кривой и осью Х всегда равна единице.

Рис. 3.1

m х

Рис.4.1 График функции нормального распределения

Использование функции плотности нормального распределения позволяет вычислить частоту (вероятность) появления случайной величины.

Для оценки вероятности попадания случайной величины в определенный интервал используют интегральную функцию плотности вероятности Ф (Х).

х

Ф (Х) =

-¥

Вероятность попадания случайной величины в интервал (a,b) определится следующим образом

b

Р (a< C < b) = Ф (b) - Ф(a) = ,

a

где f (t) - дифференциальная функция нормального распределения.

Изложенные выше положения являются исходной базой, применяемой для количественной оценки риска с использованием статистических методов.

Полагаем в дальнейшем, что исследуемая величина имеет (подчиняется) нормальный закон распределения.

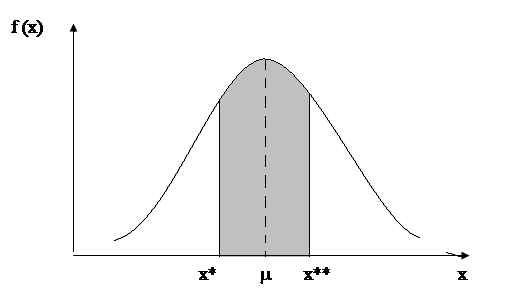

Зададим максимально допустимое отклонение ожидаемого результата, которое составит определенную величину D.

Тогда границы, в которых должен находиться этот результат составят Х*=Хож - D; Х** = Хож + D.. Это положение отображено на рис.4.2

Рис.4.2

Рис.4.2

В общем случае нет необходимости предполагать соответствие Хож и m, и следовательно ожидаемая (планируемая, желаемая) величина может отличаться от средней. На рис.4.2 конструкция величин X* и X** фиксирует симметричное распределение. В общем случае при D1 ¹ D2 границы возможных изменений по отношению к ожидаемой (запланированной) величине располагаются асимметрично (рис.4.З).

Исходя из смысла функции плотности распределения, вероятность того, что достигаемый результат будет находиться в допустимых пределах (P1) определится из выражения

х**

P1 = Р (X* £ Хож £ X**) = ò f (X) dx,

х*

где f(x) - функция плотности распределения изучаемой (рассматриваемой) величины.

f (x)

х* m хож х** х

Рис. 4.3

Желаемый результат вероятности может быть получен подсчетом площади заштрихованного участка на рис. 4.2 и рис.4.3

Полученную таким образом вероятность P1 мы будем называть уровнем вероятности достижения ожидаемого (планируемого) результата.

Естественно сразу же возникает вопрос о том какова вероятность попадания величины Хож за пределы допустимых границ (Р2). Вычислив площадь не заштрихованного участка на рис. 4.2 и рис.4.3 мы получаем ответ на этот вопрос.

Исходя из характеристики (свойств) кривой нормального распределения, можно утверждать, что событие, состоящее в том, что случайная величина примет значение на интервале оси X, ограниченном нормальной кривой является достоверным, т.е. его вероятность равна 1.

Тогда

Р2 = Р(Хож < X*) + Р (Хож > Х**) =1- P(X* £ Хож £. X**)

т.е. P2 = 1 - P1

Вероятность Р2 оценивает неопределенность результата.

Как правило, граница в положительную сторону (направление) изменения ожидаемого результата не устанавливается, поэтому при определении Р 2 , в большинстве случаев, речь идет только о величине Р 2 = Р (Х ож < Х*).

Таким образом, на практике фигура площади всегда является несимметричной.

Следует отметить, что отдельные авторы считают непосредственным измерителем риска величину Р2.

Действительно, в относительно простых случаях для оценки степени риска можно использовать величину вероятности получения отрицательного результата (Р2).

Однако, как следует из рассмотренного выше определения риска, существенные факторы понятия риска, здесь даже не затрагиваются. Поскольку наши повседневные оценки риска всегда базируются на сравнении возможных выигрышных исходов и обстоятельств, способствующих им, с возможными потерями в случае неудачи.

Поэтому вернемся к рассуждениям о возможности численного выражения риска с учетом оценки выигрыша и возможных потерь.