2015-03-08

2015-03-08 1783

1783Как отмечалось ранее, ключевой и одновременно наиболее сложной и наименее разработанной проблемой анализа риска вообще и особенно риска инвестиционного проекта является его количественная оценка.

Сложность и недостаточная научная проработанность проблемы приводят к тому, что на практике используются разнообразные критерии и методы количественной оценки риска, которые позволяют решать проблему с разным уровнем обоснованности, в зависимости от имеющейся исходной информации, сложности решаемой задачи и характера предпринимательской деятельности.

Вместе с тем для возможности широкого использования в бизнес-планах необходимо создать относительно легко реализуемую (обеспечивающую относительную простоту расчетов и наглядность их толкования) унифицированную методику оценки риска проекта на основе совершенствования методических подходов к анализу риска проекта и в частности методов его количественной оценки.

Для этого сформулируем основные исходные предпосылки, которые должны быть положены в основу такого подхода.

1. Как известно, одной из главных целей инвесторов является обеспечение высокой отдачи вложенных средств, а основное назначение бизнес-плана инвестиционного проекта в целом и его раздела “Риск проекта”, в частности, предоставление инвестору информации относительно привлекательности и целесообразности инвестиций.

В этих условиях в основу обобщающей количественной оценки риска проекта должен быть положен возможный ущерб (потери) при наступлении неблагоприятной ситуации, вероятность его появления и влияние на конечные экономические результаты проекта (доход, прибыль, дивиденды и т.п.).

Различные упрощенные подходы безотносительно к величине ущерба и вероятности его появления, в том числе различного рода бальные оценки должны быть лишь внутренними процедурами (механизмом) для определения величины ущерба, либо могут быть использованы на начальном этапе отбора вариантов инвестиций для дальнейшей экспертизы и детальной проработки.

2. Методика должна содержать полный перечень рисков, которым может подвергаться инвестиционный проект. При анализе (в процессе идентификации) рисков конкретного проекта, в зависимости от его характера и условий реализации, из этого перечня выбираются те риски, которые присущи данному проекту.

3. При формировании перечня рисков желательно придерживаться единого методического подхода к классификации рисков. При формировании классификационного критерия и составления перечня рисков следует исходить из возможности в дальнейшем (в конечном итоге) по каждому из них, или по проекту в целом определения потерь и вероятности их возникновения.

4. В составе перечня рисков желательно выделить группы, характеризующиеся общностью подходов к их количественной оценке. Для каждой из таких групп должны быть приведены конкретные (типовые) методы определения возможных потерь и вероятности их возникновения.

5. Критерии, используемые для сравнительной оценки проектов с учетом риска должны быть едиными и предусматривать использование конечных экономических результатов проектов.

При всей относительной простоте и ясности изложенных исходных предпосылок разработка на их основе и практическая реализация методики оценки риска проекта, с учетом существующего состояния проблемы, требуют проведения широкого круга научных исследований и методических разработок. Решение проблемы возможно только в результате усилий большого количества специалистов по различным аспектам экономического риска и обобщения выполненных ими научных исследований и практических работ.

Как показывает анализ, из существующих методов количественной оценки рисков проектов наиболее близким к перечисленным выше исходным предпосылки является метод сценариев. Этот метод ориентирован на выявление степени влияния некоторых факторов риска на конечные экономические результаты (показатели) проекта, в частности, на величину чистого дисконтированного дохода (NPV).

Метод сценариев является в определенной мере развитием метода анализа чувствительности, рассмотренного нами в разделе 4, и направлен на устранение его недостатков, основными из которых являются:

- возможность использования ограниченного числа факторов (основных переменных проекта, только тех, которые оказывают непосредственное влияние на NPV (объем продаж, цена, оборотный капитал, ставка процента и т.п.);

- однофакторность анализа, т.е. ориентация на изменение только одного фактора риска проекта, что приводит к недоучету возможной связи между отдельными факторами или к недоучету их корреляции.

Он обеспечивает возможность рассмотрения одновременного непротиворечивого изменения основных переменных проекта с учетом их взаимозависимости.

Сценарный подход предусматривает выполнение альтернативных расчетов с использованием данных, характеризующих различные варианты развития (осуществления) проекта.

В процессе реализации этого метода эксперты рассматривают ряд сценариев, характеризующих стечение обстоятельств, в которых может оказаться проект, и соответствующие им значения основных переменных проекта.

Наиболее часто в качестве сценария рассматриваются варианты значений основных переменных проекта при наихудшем стечении обстоятельств (пессимистический сценарий), при наилучшем стечении обстоятельств (оптимистический сценарий) и наиболее вероятное стечение обстоятельств (реалистический, наиболее вероятный сценарий).

На основании полученных от экспертов значений основных переменных проекта, для пессимистического, наиболее вероятного и оптимистического сценариев рассчитываются соответствующие им значения критериев эффективности проекта.

Если, например, для всех сценариев значение NPV положительно, то проект, безусловно, может быть принят. Если значение NPV для всех сценариев отрицательно, то проект должен быть отклонен. При отрицательном значении NPV для пессимистического сценария следует оценить размер возможных потерь и принимать решение с использованием рассмотренных ранее шкал риска.

Важным свойством сценарного анализа является возможность расчета среднего значения и среднеквадратического отклонения критерия эффективности и использования полученных показателей для сравнения различных проектов.

Примером, иллюстрирующим результаты сценарного анализа двух проектов могут служить данные табл. 6.7, которая приведена в разделе 6.3.

Здесь вероятность развития каждого сценария может быть определена на основе экспертных оценок.

Сравнение и оценка проектов осуществляется на основе изложенных ранее критериев (раздел 6.3) с использованием среднего значения и среднеквадратического отклонения критерия эффективности проекта.

Дальнейшее усовершенствование сценарного подхода связано с использованием имитационного моделирования, которое позволяет рассмотреть неограниченное количество различных вариантов развития событий (сценариев). Здесь имитационное моделирование представляет собой вычислительную процедуру, как правило, с использованием ЭВМ в процессе которой, на основе случайно взятых разных наборов основных переменных проекта, проводится серия вычислений численных значений критериев эффективности проекта. Примером такого подхода является метод Монте-Карло.

Процесс имитации осуществляется таким образом, чтобы случайный выбор значений основных переменных проекта не нарушал границ определенного диапазона их нахождения, а также существования известных или предполагаемых взаимоотношений между ними.

Результаты расчета выражаются в виде вероятностного распределения всех возможных значений критерия эффективности проекта.

Здесь в качестве показателей совокупного риска проекта используются среднее значение и среднеквадратическое отклонение критерия эффектив-ности проекта. В качестве меры риска инвестиционного проекта может быть также использована вероятность получения отрицательного значения критерия эффективности проекта (NPV). В этом случае, если из 2000 расчетов (сценариев) отрицательные значения NPV встретятся, например, 284 раза, то уровень риска составляет 14,2 %.

Вместе с тем, некоторые недостатки рассмотренных методов не позволяют непосредственно использовать их в качестве методической основы при разработке унифицированной методики. Это обусловлено тем, что рассмотренные выше и большинство подобных подходов предназначались для анализа рисков проектов, реализация которых планировалась для условий относительно стабильной экономики. Они ориентированы на учет влияния ограниченного количества рыночных факторов, которые, в свою очередь, характеризуются относительно ограниченным колебанием значений основных переменных проекта.

Так, например, на проведенном Международным союзом электросвязи семинаре “Влияние проблем реорганизации и новых технологий на практику планирования бизнеса в электросвязи” (г. Минск, декабрь 1999 г.) в качестве рекомендованной была предложена компьютерная модель бизнес-плана “Nemiga”. В этой модели в качестве анализа риска проекта предусматривается изучение влияния на конечные показатели проекта (NPV и IRR) колебаний следующих факторов (переменных проекта): процента финансирования путем долга; ставки налога на прибыль; ставки процентов по долгу; учетной ставки и планируемого роста конечной стоимости.

Как видим, такие методы не учитывают катастрофических последствий для инвестиционных проектов, к которым приводят, например, неожиданные изменения в экономической политике государства, кризисы, стихийные бедствия и т.п., и поэтому не могут эффективно использоваться в условиях переходной экономики.

Следует отметить также, что экономические потрясения и кризисы, которые произошли в последние годы в разных странах и регионах мира и оказали отрицательное влияние на большинство развитых стран со стабильной экономикой, заставили многих ученых и специалистов, занимающихся проблемами экономического риска, в некоторой степени пересмотреть взгляды и подходы к проблемам риска. В первую очередь речь идет о повышении внимания к политическим и страновым рискам, а также о пересмотре походов и методов их учета в обобщенном риске инвестиционных проектов.

Рассмотрим некоторые методические аспекты количественной оценки риска проекта, которые могут рассматриваться как один из возможных способов решения указанных проблем в рамках рассматриваемого подхода.

Как известно, в составе рисков проекта имеются риски, количественная оценка которых (выраженная в величине возможных потерь) в силу различных причин затруднена (например, страновые риски, экономические риски, риски форс-мажорных обстоятельств и некоторые др.).

Последовательность и содержание работ по определению (оценке) риска проекта можно представить в следующем виде:

а) формируется перечень значимых рисков, которым может подвергаться проект;

б) методом экспертных оценок определяется значимость (вес) каждого риска (q і). При этом сумма весов всех рисков (åq¢і) равна единице;

в) определяются возможные потери (H¢) по тем рискам, которые можно формализовать (дать количественную оценку);

г) суммарные потери (H) определяются из выражения

n¢

å H¢і

i=1

H =,

H =,

n¢

å q¢і

i=1

где H¢і q¢і – соответственно потери и вес і –го риска, который поддается формализации (количественной оценке);

n¢ - количество рисков, которые поддаются формализации.

В некоторых случаях, для упрощения процедуры количественной оценки риска проекта, после формирования перечня рисков, которым может подвергаться проект, они могут быть объединены в группы в зависимости от степени их возможной формализации. В группы могут быть объединены также риски, возникающие на отдельных этапах или стадиях реализации проекта, если для отдельных из них есть возможность формализации рисков.

В дальнейшем оценка веса и определение потерь может осуществляться в пределах этих групп.

Рассмотрим, например, один из возможных вариантов количественной оценки риска проекта на стадии строительства. В конечном итоге, действие всех видов риска на этой стадии (организационного, ресурсного, налогового, форс-мажорных обстоятельств и др.) проявляется, как правило, в увеличении сроков и стоимости строительства.

Для количественной оценки возможных сроков задержки и увеличения стоимости строительства, с успехом могут быть использованы, разработанные еще в 50-х г.г. и широко апробированные на практике для управления проектами, методы сетевого планирования и управления, в частности метод PERT(метод оценки и пересмотра планов).

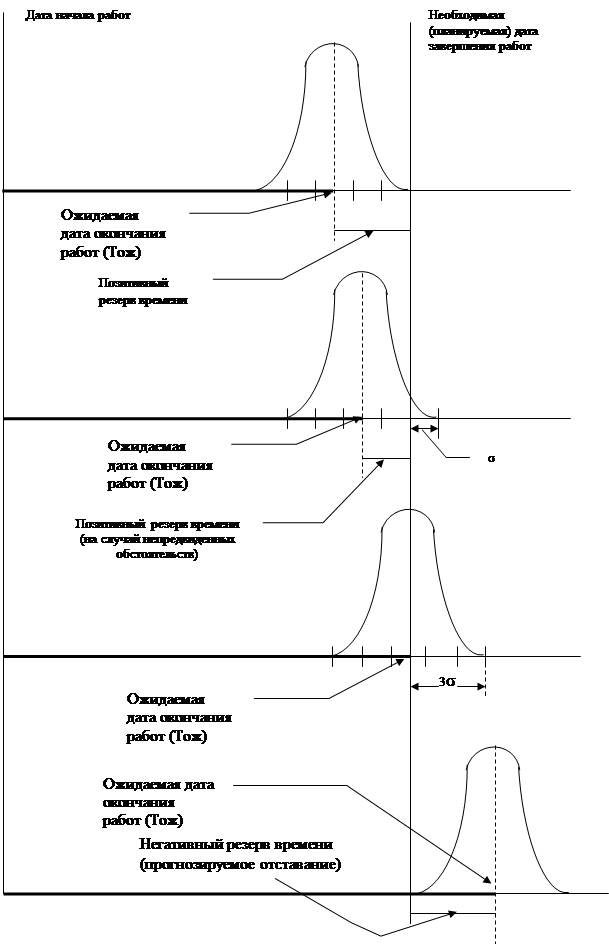

Его разновидность PERT – time позволяет определить ожидаемые сроки выполнения работ по проекту (Toж ), степень неопределенности этой оценки (среднеквадратическое отклонение - s), а также оптимизировать сроки выполнения работ.

Используя данные о требуемых (планируемых) сроках выполнения работ (Т пл.), Т ож и s можно определить возможные сроки задержки строительства и вероятность их наступления.

Механизм такого определения можно проиллюстрировать с помощью рис. 8.5. Как видно из этого рисунка, в первом случае даже при наступлении неблагоприятной ситуации работы будут выполнены в срок. Во втором случае – возможна задержка сроков выполнения работ продолжительностью не превышающей s. При этом вероятность задержки составляет менее 2,3 %. В третьем случае – возможно превышение планируемых сроков на величину s с вероятностью 34,0 %, а вероятность задержки сроков на величину равной 2 s составляет 2,3 %. В четвертом случае,, даже при самых благоприятных

Рис. 8.5. Определение сроков и вероятности задержки работ.

условиях, работы не будут выполнены в запланированные сроки.

Таким образом, параметры сетевой модели Тож и s позволяют определить возможные сроки задержки работ и вероятность их наступления для любых соотношений между планируемыми (требуемыми) сроками завершения работ и ожидаемым.

Аналогичным образом разновидность метода PERT (PERT-cost) позволяет определить ожидаемую стоимость работ и ее возможные отклонения.

Как определить суммарные потери на этой стадии?

Как отмечалось ранее, увеличение сроков строительства определенным образом проявляется в увеличении стоимости строительства. Это происходит, в первую очередь, за счет расходов прямо связанных с временем строительства (содержание дирекции строящегося объекта и охраны, амортизация или аренда строительно-монтажных машин и механизмов и др.)

Эти дополнительные расходы находят свое отражение в увеличении

стоимости строительства, которое можно рассматривать как одну из составляющих потерь, возникающих в результате наступления рисковых событий. Обозначим эти дополнительные потери - ∆ ИЗ.

Вторая составляющая потерь напрямую обусловленная увеличением сроков строительства, находит свое отражение в уменьшении величины дисконтированных чистых поступлений от реализации проекта.

В соответствии с порядком определения чистых поступлений, изложенным в 6.4, эти потери Н чп можно определить из выражения:

Т Т+D t

Н чп = S ЧП t / (1+ Кд) t - S ЧП t / (1+ Кд) t,

t = 1 t = 1

где: Dt – увеличение срока строительства.

Таким образом, общие потери в результате наступления рисковых событий на стадии строительства (Н с) можно определить из выражения:

Нс = DИЗ + Н чп.

Здесь Нс = f (Dt) является так называемой функцией потерь от увеличения сроков строительства.

С точки зрения общеметодических подходов к количественной оценке риска здесь особенно важной является возможность установления размера потерь в зависимости от вероятности их возникновения.

Получив таким образом возможные сроки задержки и увеличения стоимости строительства, по приведенной выше схеме можно определить возможные суммарные потери по проекту.

Дальнейшее использование полученных результатов количественной оценки риска проекта в рамках рассматриваемого подхода связано с оценкой влияния возможных потерь на конечные экономические результаты (показатели) проекта (доходы, прибыль, дивиденды и т.п.).

Известно, что существование риска, как правило, предполагает наличие набора значений отдачи проекта (дохода, прибыли дивидендов и т.п.) с разной степенью вероятности ее получения.

Численные значения ожидаемой отдачи, в зависимости от вероятности ее получения, могут быть получены на основании данных о планируемой отдаче, а также возможных потерях и вероятности их возникновения.

При отсутствии альтернативных проектов, что само по себе маловероятно и нежелательно оценка влияния потерь может осуществляться на основе принятия приемлемого для инвесторов уровня доверительной вероятности и сравнение соответствующих ей потерь с показателями, характеризующими отдачу проекта. В процессе оценки такого влияния и принятия решения о целесообразности реализации проекта могут быть использованы известные или специально разработанные, с учетом специфики проекта и состава инвесторов, шкалы риска.

В общем случае, когда рассматриваются альтернативные варианты инвестиционных проектов, данные о величине отдачи в зависимости от вероятности ее получения являются исходными для сравнительной оценки вариантов. При этом в процессе выбора лучшего варианта с учетом риска используются ожидаемое значение отдачи инвестиций, определяемое, как среднее возможных уровней отдачи, взвешенное по их вероятности, и среднеквадратическое отклонение отдачи.

В разделе 6.3 данной книги нами рассмотрены недостатки существующих подходов к сравнительной оценке вариантов решений с учетом риска, основанных на использовании среднего значения отдачи и среднеквадратического отклонения, предложены количественные критерии, которые позволяют устранить эти недостатки.

Использование предложенных критериев позволит объективно учитывать влияние риска на конечные экономические результаты проекта, выбирать лучший вариант и в рамках предложенного подхода к созданию унифицированной методики оценки риска проекта может рассматриваться как один из составляющих ее элементов.

Здесь рассмотрена лишь общая схема, позволяющая реализовать предложенный методический подход к количественной оценке риска проекта. Создание на ее основе и практическая реализация методики требуют решения многих частных вопросов и учета деталей, которые представляют основные научные и методические проблемы.