2015-03-20

2015-03-20 964

964Рассмотрим более подробно ситуацию, изображенную на рис. 7.6.,а. В случае увеличения совокупного дохода спрос на деньги возрастает и денежный рынок перемещается в новое состояние, которое характеризует более высокая процентная ставка r2.

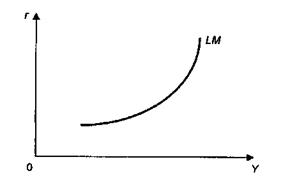

Рис. 7.7. Модель Хансена

Таким образом, вместе с ростом совокупного дохода Y возрастает и процентная ставка r. Если отразить эти два фактора на графике, то получим кривую ликвидности денег LM, известную в мировой экономической науке как модель Хансена (рис. 7.7.).

Эта модель иллюстрирует очень важную зависимость. Она показывает, что для достижения равновесия на денежном рынке необходимо соблюдение следующего условия: при данном предложении денег с ростом совокупных доходов должна возрастать ставка процента. Только в этом случае будет увеличиваться альтернативная стоимость хранения денег и снижаться курс облигаций, что уменьшит спекулятивный спрос на деньги, увеличит покупку фирмами и домашними хозяйствами финансовых активов и позволит поддерживать денежный рынок в равновесном состоянии.

|

|

|

На рис. 7.6,б показано, как предложение денег, за которым стоит ЦБ, может изменять процентную ставку. Увеличивая предложение денег (кривая MS2 смещается вправо, в положение MS1), ЦБ способен снизить процентную ставку, а значит, подхлестнуть инвестиционный процесс, увеличить занятость и объем национального производства.

Политика систематического нарушения равновесия денежного рынка для оказания влияния на уровень процентной ставки, а через него на инвестиции и другие макроэкономические переменные получила название кейнсианскойденежной политики.

Кейнсианская денежная политика — один из наиболее распространенных способов государственного воздействия на экономику. К такому регулированию процентных ставок через изменение предложения денег прибегали в послевоенный период во многих западных странах, но практически везде в конечном счете денежный рынок попадал в так называемую ликвидную ловушку.

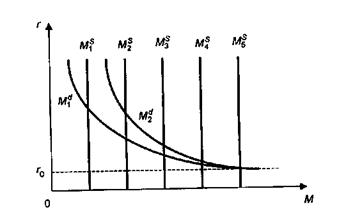

Ликвидная ловушка — это такая ситуация в экономике, когда возрастающее предложение денег MSN уже не в состоянии вызвать дальнейшее снижение процентных ставок (ниже r0), как видно на рис. 7.8. Если процентные ставки не снижаются, то товарные рынки перестают ощущать влияние денежного рынка, не получают импульсов от него.

Рис. 7.8. Ликвидная ловушка

Происходит замедление инвестиционного процесса, а значит, нет "отсоса" денег, нет новых кривых спроса на деньги, нет новых точек равновесия денежного рынка. Налицо, таким образом, инфляция, т.е. разрыв между реальным сектором экономики (товарными рынками) и денежным рынком.

|

|

|

По существу, в ликвидную ловушку попало государство, так как оно "открыло шлюз" для наращивания денежной массы MS ради стимулирования инвестиций и производства и в итоге спровоцировало предпочтение ликвидности столь высокое, что люди и фирмы воздерживаются от покупок ценных бумаг (они очень дороги, поскольку низки процентные ставки) и товаров и предпочитают держать деньги в ликвидной форме для спекулятивных целей.

Оказавшись в ликвидной ловушке, экономика в ней и остается, так как денежный рынок не имеет собственных механизмов выхода из нее. Для выхода из ликвидной ловушки требуется мощная инвестиционная сила, и такой силой может быть только государство. Вот почему в кейнсианской доктрине центральное место отводится налогово-бюджетной политике государства.

ЗАДАЧИ И ТЕСТЫ