2015-03-07

2015-03-07 3128

31281. Денежный поток и показатели эффективности проекта.

2. Кэш-фло от инвестиционной деятельности.

3. Кэш-фло от операционной: деятельности.

4. Кэш-фло от финансовой деятельности.

5. Баланс денежных средств,.

Для расчета данных показателей для каждого периода следует определить поток наличности (кэш-фло).

Денежным потоком называется разность между реальным поступлением денежных средств и их оттоком.

Организация может вести свою деятельность по трем основным направлениям:

- инвестиционная деятельность;

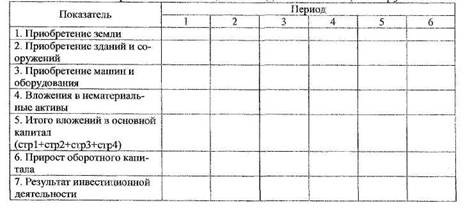

Кэш-фло от инвестиционной деятельности рассчитывается в таблице вида 3.

Таблица 3

Таблица 3

|

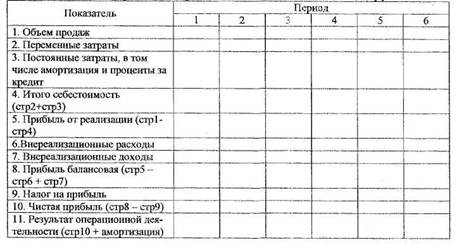

Поток денег от операционной деятельности — это чистая прибыль, оставшаяся в распоряжении предприятия, а также начисленная за период амортизация.

Кэш-фло от операционной деятельноств: рассчитывается в следующей таблице:

Таблица 4

Кэш-фло от операцион ной д еятельности, тыс. руб.

|

Следует заметить, что логика построения таблиц кэш-фло едина, а состав показателей может изменяются в зависимости от характера бизнес-пректа, отраслевой специфики и т.п.

Переменными называются те затраты, которые изменяются пропорционально изменению объема производства. Например, в торговле — стоимость товара по закупке; в туризме - оплата проживания в; гостинице., транспорта, затраты на экскурсионное обслуживание.

Постоянными называются те затраты, которые не изменяются при изменении объема производства. Например: амортизация, проценты за кредит, зарплата административно-управленческого персонала.

При расчете кэш-фло необходимо составить отдельные таблицы-расшифровки к статьям «Переменные затраты», «Постоянные затраты», «Внереализационные доходы» и «Внереализационные расходы».

Объем продаж учитывается без НДС и акцизов. Налоги, включаемые в себестоимость, учитываются в соответствующей части себестоимости (постоянных, переменных затратах). Например, зарплата административно- управленческого персонала и единый социальный налог учитывается в, постоянных затратах. Зарплата, например, менеджеров по продажам учитывается: постоянная часть (оклад с ЕСН) в постоянных затратах, процент от фактического объема продаж с ЕСН в переменных затратах;.

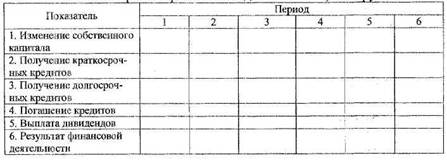

Поток денег от финансовой деятельности — это сумма изменения собственных средств предприятия и полученных им кредитов за вычетом погашенной задолженности по кредитам и выплаченных дивидендов. Расчет результатов от финансовой деятельности представлен в таблице 4.

Таблица 4

Кэш-фло от финансовой деятельности, тыс. руб.

|

|

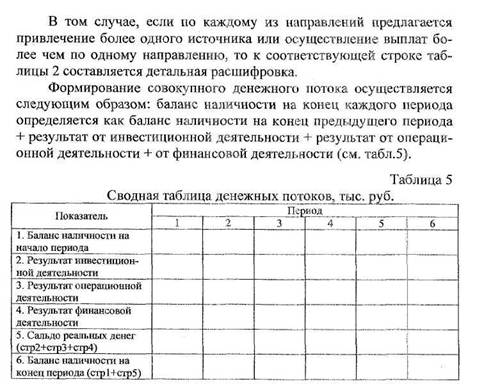

Баланс наличности на начало периода определяется как сумма остатков средств на расчетных счетах и в кассе организации.

Как правило, период, в который организация получает кредит и осуществляет плановые закупки, считается нулевым периодом проекта. Формирование потоков от операционной: и финансовой деятельности в нулевой период может осуществляться, если соответствующая деятельность ведется.

Лекция 4. Показатели эффективности бизнес-плана

1. Чистая текущая стоимость (чистая приведенная стоимость, чистый дисконтированный доход)

2. Индекс; прибыльности

3. Внутренняя норма доходности

4. Срок окупаемости

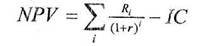

Чистая текущая стоимо сть - NPV

Данный показатель основан на сопоставлении дисконтированной стоимости денежных поступлений за прогнозируемый период.

Под денежными поступлениями понимается сумма чистой прибыли и амортизационных отчислений.

Ri = Pri + Ai

где: Rj - элемент потока денежных поступлений в i-ый период времени;

Р„ -- чистая прибыль в i-ый период времени;

Aj - сумма амортизационных отчислений в i-ый период t.

При расчете чистой текущей стоимости применяется функция текущего аннуитета F4 - при равномерном распределении дохода по годам, или функция F3:, примененная' к каждому элементу потока поступления от инвестиций, суммированных за прогнозируемый период.

PVi - приведенная стоимость денежных поступлений.в i-ый период времени

IС - стартовые инвестиции

Использование данной модели предполагает выполнение следующих условий:

- считается, что инвестиции осуществлены полностью и в полном объеме;

- инвестиции оцениваются по их стоимости на момент проведения расчетов;

- процесс отдачи начинается после завершения инвестиций.

Если анализ осуществляется до начала инвестиций, то размер инвестиционных расходов также должен быть приведен к настоящему моменту.

Модель расчета NPV в этом случае имеет следующий вид:

где: ICt- инвестиционные расходы в период 1; (t=l,iii)

R; -доход в период i (1 = 1,п2)

ni- продолжительность периода инвестиций

п2 - продолжительность периода отдачи

Если NPV >0, то проект эффективен и его следует принять.

Если NPV < 0, то проект убыточен и его следует отвергнуть.

Если NPV = 0, проект не является ни убыточным, ни прибыльным и следует привлечь дополнительную информацию для его оценки.

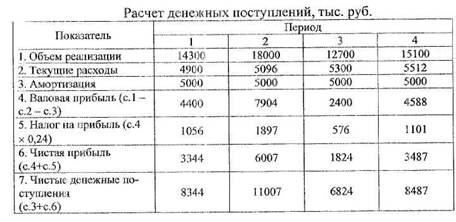

П ример. Предприятие рассматривает бизнс-план приобретения нового оборудования, затраты на его приобретение 2,0 млн. рублей. Срок эксплуатации 4 года, Износ начисляется равномерно по 25% в год. Суммы, вырученные от ликвидации оборудования в конце срока эксплуатации, покрывают расходы по его демонтажу. Текущие расходы по годам (за вычетом амортизации) осуществляются следующим образом: 4900 руб. в первый год эксплуатации, а затем ежегодно увеличиваются на 4%. Ставка налога на прибыль 24%. Ставка процента за кредит 15%. Выручка от реализации прогнозируется по годам: 14300 тыс. руб., 18000 тыс. руб., 12700 тыс. руб., 15100 тыс. руб.

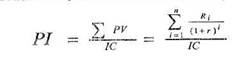

Индекс прибыльности

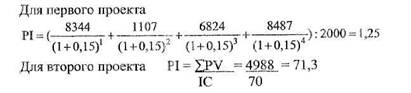

Показатель чистой текущей стоимости NPV имеет существенный недостаток, который заключается в следующем: после вычисления NPV для альтернативных проектов может обнаружиться, что, хотя чистые текущие стоимости альтернативных проектов близки или одинаковы, они требуют привлечения существенно различных инвестиций. Например, альтернативой рассмотренному является проект, в котором сумма приведенных, денежных потоков по периодам составляет 4983 тыс. руб., а стартовые инвестиции 70 тыс.руб.

Для сравнения альтершггавных проектов в бизнес-планировании используется показатель рентабельность инвестиций

Если PI < 1 проект убыточен

Если PI > 1 проект прибыльный

Если PI = 1 проект не является ни прибыльным; ни убыточным и следует привлечь дополнительную информацию для оценки проекта.

Внутренняя норма доходности - IRR

Заемный капитал предоставляется инвестором заемщику за некоторую плату в форме процентного платежа. Повышение ставки процента, как правило, ведет к снижению доходности проекта. Естественно поставить вопрос: какова ставка процента, при которой проект не является ни прибыльным, ни убыточным?

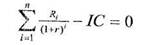

Внутренняя норма доходности IRR — это ставка процента за кредит, при которой NPV(r) = 0. То есть., для того, чтобы определить внутреннюю норму доходности необходимо решить относительно уравнение:

Данное уравнение решают, используя приближенные методы вычисления. Пусть гьг2 - различные ставки процента, причем т, < и

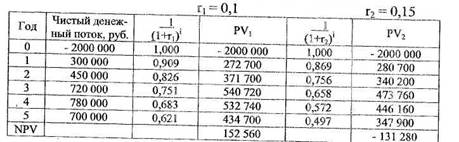

Пример

Таблица 6

Расчет внутренней нормы доходности

Чем меньше интервал (r1, r2), тем. точнее рассчитано IRR.

Пусть С - цена заемного капитала. Если IRR >С, то проект будет прибыльным. Если IRR <С, то при данных условиях финансирования проект будет убыточным.

Пример: внутренняя норма доходности бизнес-проекта 18%. Инвестор предлагает ссуду под 20% годовых. Данное предложение является невыгодным.

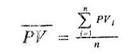

Срок, окупаемости проекта - Р

Срок: окупаемости проекта - это минимальный временной интервал, в течение которого инвестиции покрываются денежными поступлениями от осуществления проекта.

где: Р - срок окупаемости;

PV.... среднегодовой дисконтированный чистый денежный по ток.

При использовании критериев эффективности следует учитывать, что они могут давать при сравнении альтернативных проектов; противоречивые результаты. Например, проект, дающий большую величину NPV, может оказаться худшим по критерию PI.

Критерий IRR, как правило, не применяется для сравнения альтернативных проектов. Срок окупаемости не дает представление о стоимостных параметрах проекта.